Pontos Principais

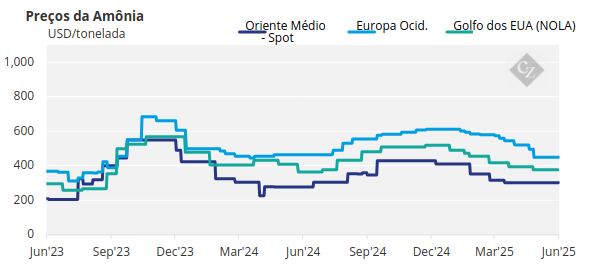

Preços do fosfato sobem devido à oferta limitada; o MAP do Brasil sobe 15%. Mercado de potássio vê acordo de MOP de 650.000 toneladas a preço mais alto; a Uralkali se equipara, mas volume é desconhecido. Yara e Mosaic reduzem contrato de amônia de junho para USD 392/tonelada CFR Tampa após compra spot da Mosaic por USD 370.

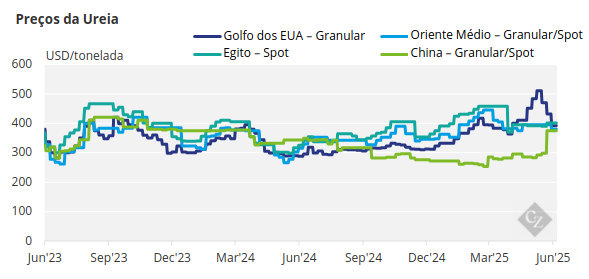

Preços da Ureia Aguardam Licitações

O mercado de ureia está em uma fase de incertezas, com grandes mercados como os EUA e a Europa entrando na entressafra após grandes compras, enquanto outros, como o Brasil, estão lentamente entrando em uma temporada de compras significativas no segundo semestre. Mercados chave como Austrália e Tailândia estão no meio de uma importante temporada, mas as condições climáticas secas em certas partes do sudeste da Austrália estão causando grandes preocupações para os agricultores e o bem-estar animal.

Por outro lado, os participantes do mercado estão esperando pela licitação da Índia em 12 de junho, que prevê 1,5 milhão de toneladas apenas para a costa oeste. A opinião na comunidade comercial é de que a Índia pode ter dificuldades para garantir mais de 800.000 toneladas a 1 milhão de toneladas. Estima-se que os estoques de ureia na Índia estavam em torno de 7 milhões de toneladas no final de maio, bem abaixo do mesmo mês em 2024, quando atingiram 11,3 milhões de toneladas. A produção doméstica também está em queda, atingindo 2,35 milhões de toneladas em maio, em comparação com 2,5 milhões de toneladas em maio de 2024.

Além disso, as monções começaram mais cedo este ano – o que não acontecia desde 2009 – tornando essencial para a Índia atingir um volume bem-sucedido na próxima licitação. Embora a China tenha começado a fechar contratos de exportação de ureia com embarques efetivos no final de junho ou início de julho, parece que nenhuma ureia chinesa participará da licitação indiana, de acordo com o anúncio das autoridades chinesas responsáveis pela supervisão das exportações. Assim, espera-se que a origem da ureia seja o Oriente Médio, a Rússia e o Norte da África, com os produtores do Sudeste Asiático fornecendo quantidades marginais.

Além da Índia, a Etiópia anunciou que outra licitação será encerrada em 10 de junho, para 260.000 toneladas, algumas das quais supostamente substituirão a não realização da licitação anterior. Do lado comercial, os derivados de papel internacionais estão em um impasse, buscando uma direção. A Dangote, da Nigéria, parece ter vendido um carregamento com destino em aberto a USD 393/tonelada FOB, enquanto um carregamento para o Brasil em junho está a USD 390/tonelada CFR. Um carregamento de ureia chinesa – possivelmente duas – mudou de mãos por cerca de USD 370, com previsão de venda para a América do Sul, tendo o Chile como principal alvo. A China tem um preço mínimo de USD 370/tonelada FOB.

A Petronas, da Malásia, parece ter vendido 30.000 toneladas para a Austrália para embarque na primeira quinzena de junho, sem preço divulgado, mas provavelmente alinhado com o resultado da licitação mais recente da Indonésia, de cerca de USD 370/tonelada FOB. Uma licitação de ureia comprimida na Indonésia esta semana teve o lance mais alto, de USD 360/tonelada FOB, com um preço mínimo na faixa de USD 370/tonelada FOB. Produtores egípcios estão gradualmente retomando a produção total após problemas de fornecimento de gás, e pequenos lotes foram vendidos para a Europa na faixa de USD 405–407/tonelada FOB.

Os níveis de importação de ureia para os EUA acabaram de ser publicados. Para os fertilizantes, no período de julho de 2024 ao final de abril de 2025, as importações acumuladas são de 4,5 milhões de toneladas curtas (4,08 milhões de toneladas) – aproximadamente o esperado. Para o ano completo que será encerrado no final de junho, é bem possível que o número acumulado exceda 5 milhões de toneladas curtas, em comparação com o volume de 2024, de 5,6 milhões de toneladas curtas. Os preços em Nova Orleans continuam a cair em meio à escassez de atividade, com os preços dos carregamentos agora em USD 357/tonelada curta FOB, em comparação com o nível de USD 522/tonelada curta FOB registrado no mês passado. Quedas significativas também foram observadas no interior do país esta semana.

A perspectiva para os preços da ureia nos próximos 30–45 dias estará sujeita ao resultado das licitações da Índia e da Etiópia, mas é, muito provavelmente, de estável a forte.

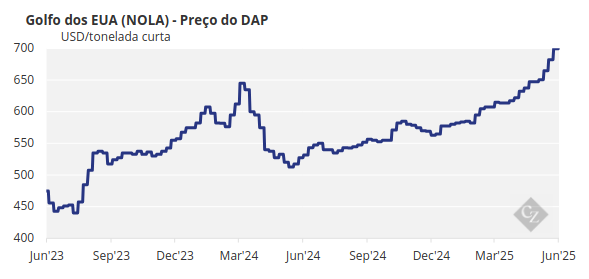

Preços do Fosfato Sobem Devido à Escassez

Os preços do fosfato processado continuam subindo devido à falta de disponibilidade da China. A produção de DAP/MAP (fosfato diamônico/fosfato monoamônico) na China caiu 2,9%, para 2,5 milhões de toneladas, em comparação com o mesmo período do ano passado. A produção de DAP caiu 18%, para 1,15 milhão de toneladas, enquanto a de MAP aumentou 13%, para 1,4 milhão de toneladas. No período de janeiro a abril, a produção de DAP/MAP atingiu 10,11 milhões de toneladas, um aumento de 8% em relação ao ano anterior. A produção de DAP/MAP em 2024 totalizou 30,5 milhões de toneladas, com a de MAP superando ligeiramente a de DAP, com 15,32 milhões de toneladas, versus 15,11 milhões de toneladas.

Espera-se, no entanto, que a China comece em breve a exportar os 2 milhões de toneladas de DAP e 1 milhão de toneladas de MAP alocados. O MAP russo teria sido vendido no Brasil a USD 730/tonelada CFR, acima do índice de referência da semana passada, de USD 725/tonelada CFR – um aumento robusto de 15% ou USD 93/tonelada desde o final de fevereiro deste ano. A Ma’aden, da Arábia Saudita, teria vendido 100.000 toneladas de DAP para a Índia a USD 638/tonelada CFR. Há rumores de que as ofertas do Sudeste Asiático sejam maiores, na faixa de USD 745–750/tonelada CFR, em grande parte devido a uma diferença significativa de frete para a Índia de cerca de USD 10/tonelada.

As importações de DAP/NP/NPK para a Indonésia mais que dobraram em relação ao mesmo período do ano passado, com importações de janeiro a abril de 2025 atingindo 272.154 toneladas, versus 127.421 toneladas no mesmo período do ano passado. As importações de DAP totalizaram 89.990 toneladas, sendo 47.642 toneladas do Marrocos e 41.705 toneladas do Vietnã. Todas as 16.598 toneladas de importações de NP/NPS foram originárias da China. O aumento nas importações de fosfato processado para a Indonésia é impulsionado pelo aumento da capacidade de produção de NPK para atender à meta governamental de promover a fertilização balanceada. Isso visa impulsionar a produção de arroz e reduzir a dependência de importações de arroz, contribuindo para a segurança alimentar da crescente população da Indonésia.

A perspectiva para o fosfato processado é que os preços aumentem, até que a China entre no mercado de fato.

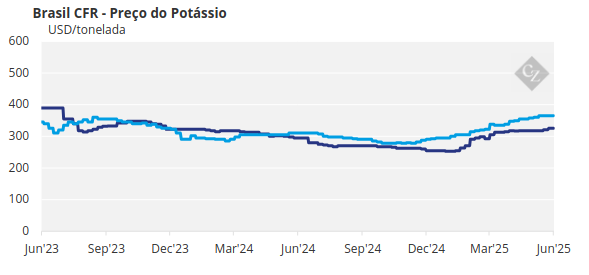

Mercado de Potássio Assina Contratos na Ásia

No mercado de potássio, importadores chineses assinaram um contrato transfronteiriço com a russa Uralkali para o MOP branco padrão a USD 323/tonelada DAP Manzhouli (fronteira entre a Rússia e a China) para embarque em junho. O preço permanece inalterado em relação a abril, após nenhum contrato ter sido assinado em maio. O volume contratado para junho é considerado menor do que o normal, visto que o mercado está em período de entressafra. As divergências entre as partes sobre os preços também podem ter limitado o volume contratado.

A demanda por MOP no mercado chinês diminuiu após o fim da produção de NPK para a temporada de milho de verão. Essa falta de demanda por parte do comprador levou os importadores chineses a pressionar por preços mais baixos. No entanto, a precificação e a demanda nos mercados internacionais têm feito com que os fornecedores resistam a reduzir suas ofertas. A ausência de um contrato em maio provavelmente se deve a essa desconexão de preços entre compradores e vendedores.

A China obtém a maior parte do seu suprimento de importação de MOP da Rússia por via ferroviária, mediante contratos mensais. Também mantém contratos anuais para fornecimento marítimo com Canadá, Rússia, Bielorrússia e Israel. O preço do contrato anual da China para este ano ainda não foi definido, mas espera-se que supere o preço do contrato do ano passado, de USD 273/tonelada CFR, que foi assinado em julho.

A IPL da Índia também assinou um contrato de 650.000 toneladas com a BPC da Bielorrússia para entrega até o final de 2025, a USD 349/tonelada CFR – acima do preço contratual anterior de USD 283/tonelada CFR. O preço inclui 180 dias de crédito. A Uralkali da Rússia teria concordado com o mesmo preço e condições de pagamento, embora o volume não tenha sido divulgado.

Os preços do MOP brasileiro se firmaram ligeiramente, subindo USD 1/tonelada para USD 360–376/tonelada CFR. Embora a demanda permaneça fraca, compradores e vendedores estão procedendo com cautela na finalização do restante das compras da temporada relacionadas à soja. A diferença de preços entre os níveis do interior e dos portos continua a pesar sobre os volumes de transações.

A perspectiva para os preços do potássio é de estável a firme, com firmeza esperada principalmente no Sudeste Asiático.

Preços da Amônia se Equilibram em Suez

Em meio ao cenário de outra queda em Tampa, a perspectiva para a amônia em ambos os lados do Suez ficou parcialmente confusa no início da primeira semana de junho, com compradores e vendedores em grande parte em desacordo sobre os níveis de preços atuais e a direção que eles podem tomar no terceiro trimestre. A Yara e a Mosaic finalmente anunciaram o contrato de amônia de junho, resultando em uma redução de preço do nível anterior de USD 415/tonelada CFR Tampa para USD 392/tonelada CFR.

Normalmente, a Yara e a Mosaic anunciariam o preço do contrato alguns dias antes do início do mês que o contrato cobre. No entanto, a recente venda da Trammo para a Mosaic a USD 370/tonelada CFR parece ter dificultado as negociações.

Os preços em ambos os lados do Suez parecem atualmente equilibrados, embora os fundamentos ainda sugiram que há espaço para que os valores caiam um pouco mais no Ocidente.