Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

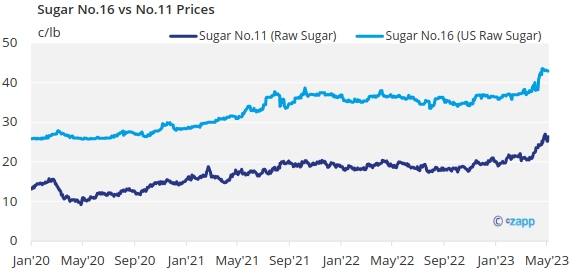

- Los precios del azúcar al contado y 2024 no varían.

- La siembra de remolacha está a punto de concluir en la mayoría de las zonas, aunque más tarde de lo esperado.

- Los transformadores informan de entregas de azúcar contratado más lentas de lo previsto.

Se esperaba que la siembra de remolacha azucarera estuviera casi terminada en la mayoría de las zonas clave a finales de semana. Las ventas se mantuvieron estables pero lentas. Los precios al contado del azúcar no variaron.

El Departamento de Agricultura de los EE. UU. en su informe sobre el progreso de los cultivos dijo que la remolacha azucarera en los cuatro mayores estados productores de remolacha estaba plantada en un 79% al 14 de mayo, saltando desde el 41% de una semana antes y modestamente por delante del 72% como promedio de 2018-22 para la fecha. El aumento se debió principalmente al fuerte progreso en Minnesota (75% el 14 de mayo frente al 23% de una semana antes) y en Dakota del Norte (60% frente al 1% de la semana anterior). Se esperaba que los cultivadores del Valle del Río Rojo hubieran terminado la siembra entre el “98% y el 99%” a finales de semana.

La siembra fue más tardía de lo esperado, lo que aumenta la necesidad de un clima ideal durante el periodo vegetativo y reduce el potencial de cosecha temprana.

El 14 de mayo, la cosecha de caña de azúcar de Luisiana estaba en excelentes condiciones.

En su informe del 12 de mayo sobre las Estimaciones de la Oferta y la Demanda Agrícolas Mundiales, el USDA redujo la oferta total de azúcar prevista para 2022-23 en un 0,6% con respecto a abril y aumentó su previsión de entregas en un 0.6%, lo que se traduce en unas existencias finales de 1.734.000 toneladas, lo que supone un descenso de 163.000 toneladas, o del 8.6%, y una relación existencias-utilización finales del 13.5%, el extremo inferior del rango típico del USDA para la relación.

Se prevé que la producción inicial de azúcar en 2023-24 sea de 9,225,000 toneladas, un 0.6% menos que en 2022-23, con un descenso del 3.8% en el azúcar de remolacha, pero un aumento del 3.3% en el azúcar de caña y un récord de producción.

El mercado al contado estuvo tranquilo. Continuaron algunas ventas de azúcar de remolacha y de caña para 2024, pero la mayoría de los compradores habían realizado una cobertura adecuada hace algunas semanas y la mayoría de los procesadores de remolacha habían vendido tanto azúcar como se sentían cómodos vendiendo para esa fecha. Un procesador permaneció fuera del mercado hasta que comience la cosecha en octubre. Algunos compradores pequeños y medianos seguían necesitando cobertura para 2024 y esperaban una ruptura de precios, pero la mayoría de los operadores veían pocas posibilidades de que se produjera pronto una ruptura importante, si es que se producía. Algunos suponen que los precios de 2024 podrían acercarse a los niveles spot a medida que avance el año, en parte debido a la escasez de suministros mundiales y a los fuertes valores mundiales del azúcar en bruto. Por otra parte, algunos transformadores podrían ofrecer un poco más de azúcar una vez finalizada la siembra de remolacha, lo que podría limitar los aumentos.

Los precios del azúcar al contado y 2024 se mantuvieron sin cambios, en parte debido al escaso volumen y a la falta de impulso para subir o bajar los valores.

Varios procesadores siguieron informando de entregas de azúcar contratado más lentas de lo previsto en el año en curso. Aunque no se espera que estos vendedores vuelvan a entrar oficialmente en el mercado al contado, dispondrán de pequeñas cantidades de azúcar, que pueden ser necesarias en agosto-septiembre si se dispone de menos azúcar de nueva cosecha debido al retraso en la recolección de remolacha.

El mercado nacional de edulcorantes de maíz estuvo tranquilo. El USDA elevó sus previsiones para 2022-23 sobre el uso de jarabe de maíz de alta fructosa en México para compensar la escasez de azúcar, cuyo precio está en máximos históricos. México importa la mayor parte de su JMAF de Estados Unidos.