Pontos Principais

Em abril, as principais bacias do SIN registraram chuvas abaixo da média histórica, o que coincidiu com uma forte queda nos preços de energia. Em maio, o cenário climático consolida o início do período seco, com chuvas limitadas ao Centro-Sul, devido a instabilidades regionais, e ao extremo Norte, afastando-se das bacias mais relevantes para o SIN.

Balanço do Brasil

O mês de abril foi marcado por volumes de chuva abaixo da média climatológica (2000–2020) nas principais bacias do Sistema Interligado Nacional (SIN), com exceção das bacias dos rios Paraná, Tietê e Alto São Francisco, que registraram chuvas acima da média, e das bacias do Madeira, Alto Grande e Médio São Francisco, que ficaram dentro da média.

O padrão de circulação dos ventos em níveis médios e altos da atmosfera favoreceu a formação e passagem de sistemas transientes (como frentes frias, cavados e áreas de baixa pressão) entre o estado do Paraná e o litoral das regiões Sudeste e Nordeste. Esses eventos foram influenciados por uma anomalia de baixa pressão no Atlântico adjacente, além da atuação da Oscilação Madden-Julian (MJO) e da Oscilação Antártica (AAO), que contribuíram para chuvas no interior do país e estiagem na região Sul. A Zona de Convergência Intertropical (ZCIT), por sua vez, favoreceu chuvas no extremo norte do Brasil.

Dessa forma, as bacias da região Norte (com destaque para Tocantins e Xingu) apresentaram chuvas irregulares, mesmo considerando o início do período seco.

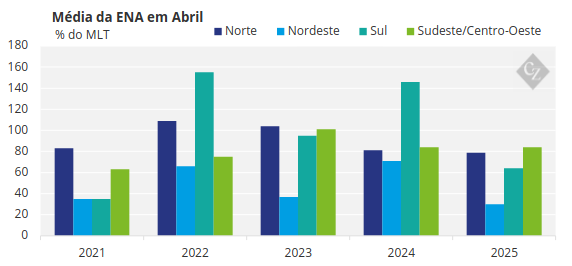

Esse padrão meteorológico resultou na elevação das vazões no subsistema Sudeste/Centro-Oeste (SE/CO), em termos percentuais da Média de Longo Termo (MLT), mesmo com o início do período seco. A Energia Natural Afluente (ENA) no SE/CO subiu de 62% da MLT em março para 84% em abril. No Nordeste (NE), a variação foi mais modesta, com a ENA passando de 26% para 31% da MLT. Apesar das chuvas expressivas na região Norte, a ENA caiu 21 p.p., atingindo 79% da MLT. No Sul, houve alta de 53% para 65%.

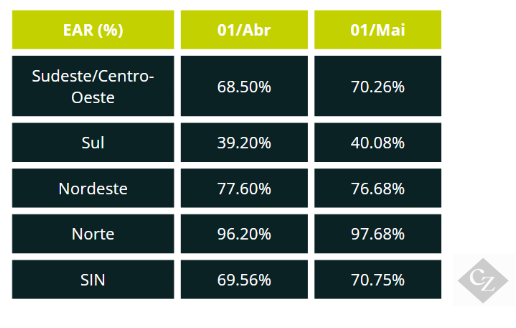

Com isso, a Energia Armazenada nos Reservatórios (EAR) do SE/CO atingiu 70,26% em 01/05, um aumento de 1,76 p.p. em relação a 01/04. Mesmo com a ENA abaixo da média, as temperaturas mais baixas — que reduziram a carga do sistema — permitiram uma leve recuperação dos reservatórios.

A variação da Energia Armazenada (EAR) dos subsistemas entre 01/04/25 e 01/05/25 ficaram em:

Comportamento de Mercado e Preço de Liquidação das Diferenças (PLD)

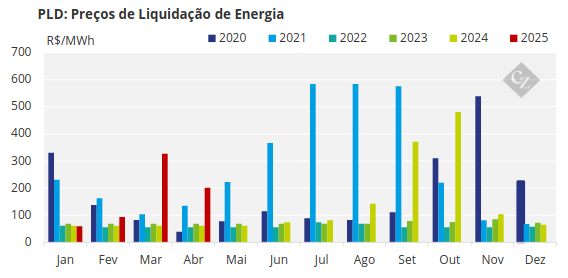

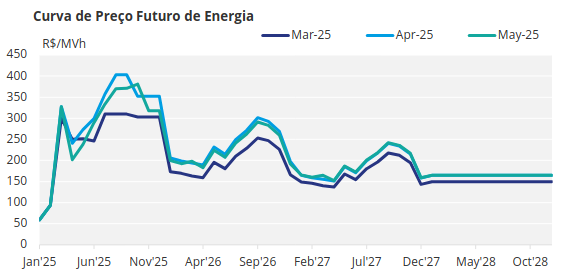

Abril foi marcado por uma queda expressiva nos preços de energia, especialmente nos produtos com vencimento em 2025 (ano A+0). Essa desvalorização refletiu, principalmente, a redução da carga do sistema e os valores do Preço de Liquidação das Diferenças (PLD), que ficaram abaixo do esperado — sobretudo aos finais de semana.

A partir da segunda quinzena do mês, no entanto, a combinação de previsões meteorológicas mais voláteis e incertezas regulatórias impulsionou uma leve recuperação nos preços. Ainda assim, os valores permaneceram bem abaixo dos patamares de março.

Durante a primeira quinzena de abril, os contratos apresentaram quedas generalizadas, com leve recuperação ao final do mês. O produto Q2/25 teve a maior variação percentual, recuando 16%, de R$ 283/MWh para R$ 237/MWh (queda nominal de R$ 46/MWh). Os produtos Q3/25 e Q4/25 também caíram, com recuos de R$ 38/MWh e R$ 31/MWh, respectivamente.

No médio prazo, o contrato para 2026 teve queda de R$ 10/MWh, enquanto o de 2028 caiu R$ 6/MWh. Já os produtos com vencimento em 2027 permaneceram estáveis.

Comparando os preços entre 10 de março e 1º de maio, o Q2/25 apresentou queda ainda mais significativa, de R$ 70/MWh, reforçando o movimento de baixa nas curvas futuras de curto prazo.

Essa retração está diretamente relacionada à revisão regulatória das expectativas de carga, especialmente pela reclassificação de cerca de -1 GWmed referentes a usinas não simuladas individualmente (eólicas, solares, térmicas a biomassa e PCHs) e +570 MWmed oriundos da micro e minigeração distribuída (MMGD). As temperaturas mais amenas também contribuíram para a redução da carga, assim como a expectativa de chuvas regulares no Sul, região que responde rapidamente na recuperação dos reservatórios e da ENA.

O PLD médio de Abril ficou em:

- Sudeste/Centro-Oeste: R$ 202,18/MWh

- Sul: R$ 202.98/MWh

- Nordeste: R$ 107,28/MWh

- Norte: R$107,27/MWh.

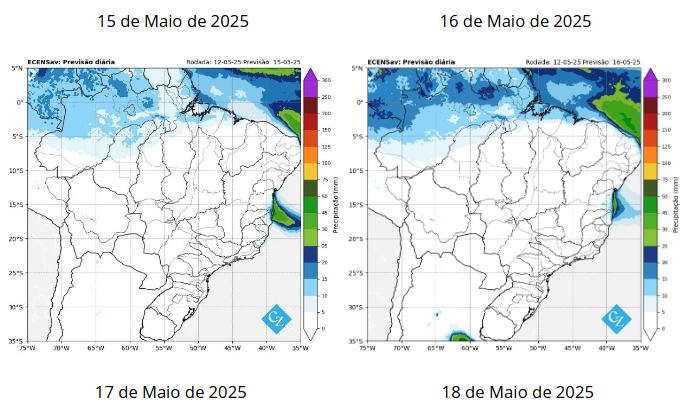

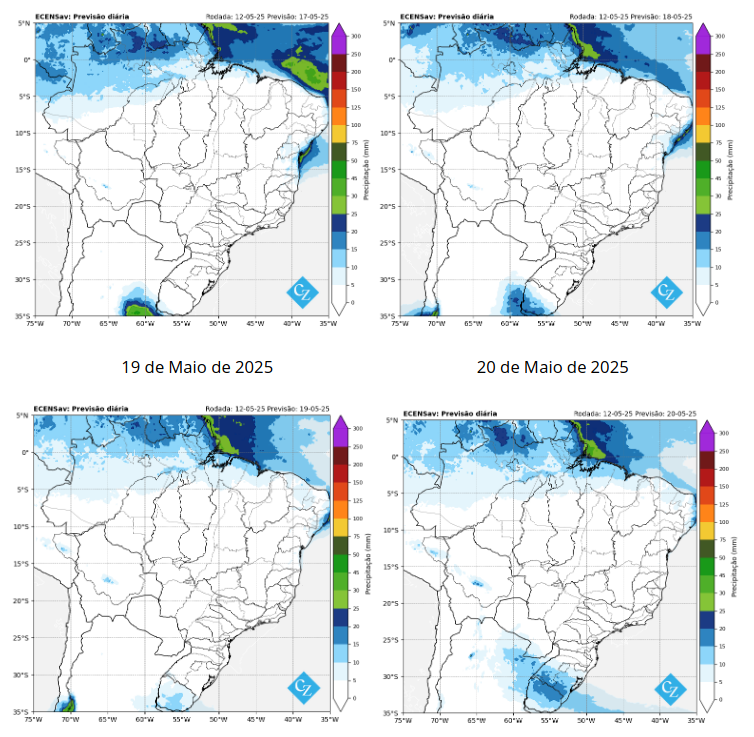

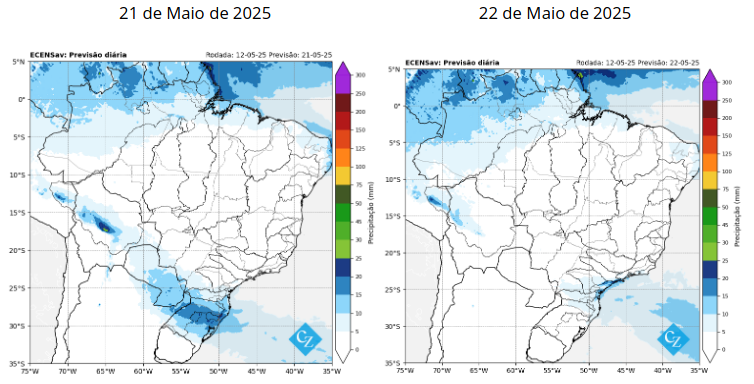

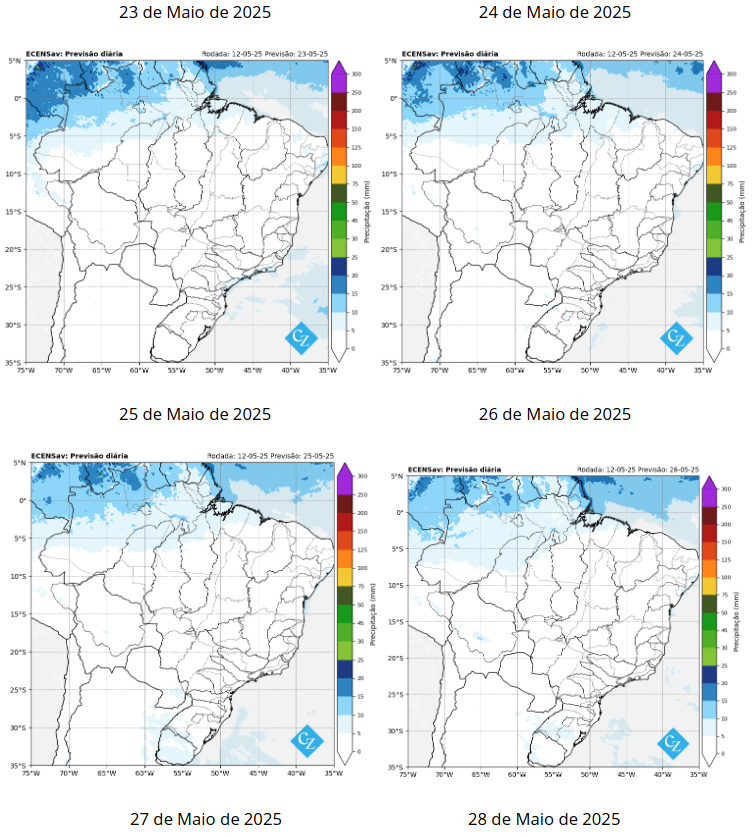

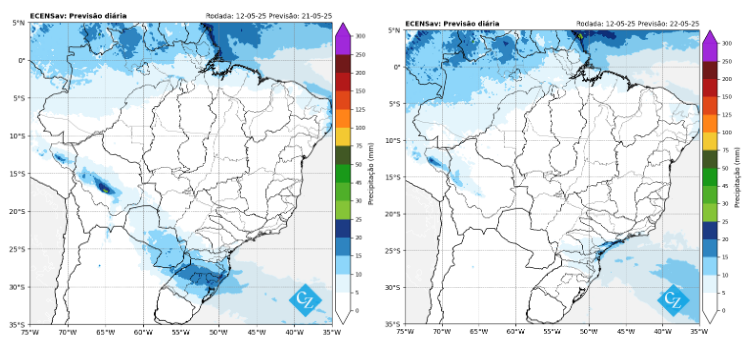

Previsão de Chuvas

Do ponto de vista climatológico, maio consolida o início do período seco, com chuvas restritas ao Centro-Sul do país (associadas à passagem de transientes e instabilidades formadas entre Argentina, Paraguai e/ou Uruguai) e ao extremo Norte, com afastamento das precipitações das principais bacias de interesse do SIN.

As previsões numéricas indicam que maio deve ser o mês mais seco do trimestre AMJ (abril–maio–junho), com chuvas abaixo da média em praticamente todas as bacias. Ainda assim, não se descarta a ocorrência de eventos pontuais no subsistema Sul, especialmente na bacia do Jacuí (RS), ao longo da segunda quinzena. É mais provável, porém, que eventuais precipitações no final de maio tenham maior impacto na hidrologia de junho.

Nos últimos dias, o mercado segue sem direção definida, muito influenciado pela volatilidade nas previsões de chuva para a região Sul.