Pontos Principais

À medida que a situação tarifária se arrasta, ninguém está ganhando. Tanto a economia americana quanto a chinesa estão sentindo o impacto da dissociação e as tarifas de frete continuam caindo. Enquanto isso, o fornecimento de trigo do Mar Negro pode estar em risco, e os últimos resultados divulgados por grandes empresas de alimentos e bebidas indicaram algumas tendências importantes a serem observadas.

Atualização de Tarifas

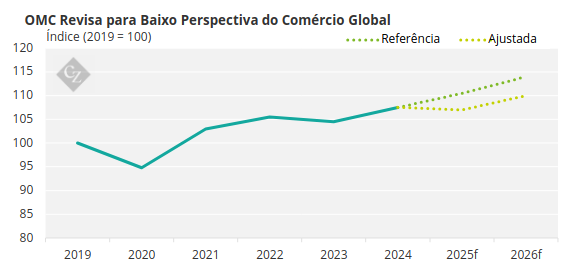

O consenso geral é que há uma enorme nuvem pairando sobre o comércio global na forma de tarifas. A OMC agora espera que os volumes mundiais de produtos caiam 0,2% em 2025 – 3 pontos percentuais abaixo do cenário de referência, afirmou em um relatório recente.

Fonte: WTO

Da mesma forma, a Conferência das Nações Unidas sobre Comércio e Desenvolvimento – UNCTAD (em inglês, UN Trade and Development), pintou um quadro sombrio em seu recente relatório “Previsões para o Comércio e Desenvolvimento 2025”, com a notícia de que a economia mundial está entrando em uma “fase recessiva”.

Fonte: UNCTAD

O relatório também destacou um aumento na incerteza da política econômica, um aumento no “índice de medo” dos investidores e uma queda nas taxas de frete de contêineres – o que aponta para uma desaceleração do comércio.

Fonte: Drewry

Para a consultoria de transporte marítimo Drewry, os volumes globais de contêineres devem cair 1% devido às políticas comerciais dos EUA – uma queda ainda mais acentuada do que a registrada em 2020, durante a pandemia de COVID-19. Supondo que dois terços das tarifas atuais permaneçam em vigor, a consultoria prevê que as importações dos EUA vindas da China possam cair 40%.

Tarifas dos EUA Sobre a China são uma Perda para Todos

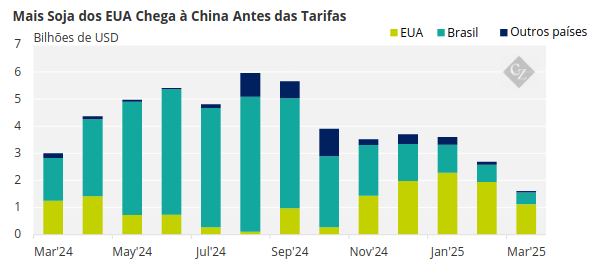

Já há sinais de mudanças nos fluxos comerciais. Desde os resultados das eleições de novembro, as importações chinesas de soja dos EUA têm sido significativamente maiores do que no ano anterior, com os processadores se apressando para fazer o desembaraço aduaneiro antes de uma potencial disputa comercial. Também houve problemas logísticos no Brasil, causando um declínio nas importações chinesas do produto brasileiro.

Fonte: Administração Geral das Alfândegas da China

Mas, olhando à frente, a expectativa é que a China reduza a dependência das importações dos EUA e mude o foco para o Brasil e a Argentina. De acordo com o Wall Street Journal, as compras de carne de porco dos EUA por compradores chineses caíram 72% em relação à semana anterior.

E, de acordo com o grupo de transporte de cargas HLS, mais de 80 viagens China-EUA foram canceladas nas últimas semanas, enquanto as transportadoras marítimas tentam equilibrar sua capacidade na expectativa de uma desaceleração. A Hapag-Lloyd também informou à Reuters que 30% dos embarques da China para os EUA foram cancelados e os volumes estão sendo transferidos para Tailândia, Camboja e Vietnã.

Em alguns casos, a China reduziu a zero as importações de produtos americanos, incluindo GNL e trigo. Mas os fabricantes locais estão relutantes em parar de vender produtos para os EUA, apesar do incentivo de Pequim, visto que podem obter um prêmio no mercado de exportação, especialmente devido à fraca demanda chinesa. Especula-se que um estímulo possa ser necessário. A China está, segundo informações, concedendo algumas isenções tarifárias a empresas de setores-chave.

Queda do Sentimento do Consumidor em Relação à Economia dos EUA

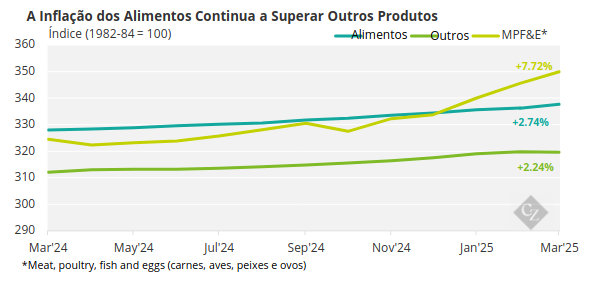

Apesar das promessas de campanha do presidente Trump de reduzir os custos do consumidor, a inflação continua a subir – principalmente no caso dos alimentos. Dados do St Louis Fed mostram que o IPC dos alimentos em março continuou a subir, e o crescimento ano a ano até agora superou a inflação de todos os itens.

Fonte: St Louis Fed

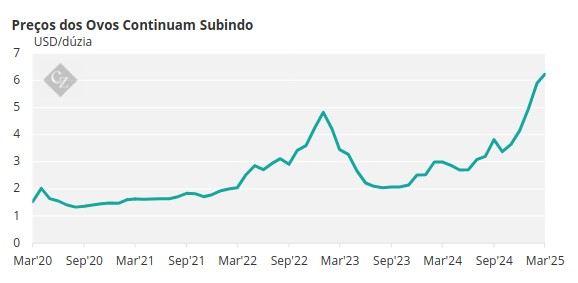

O preço dos ovos, principalmente, tem ganhado destaque, pois continua a subir. Em março, o custo médio de uma dúzia de ovos nas cidades dos EUA era de USD 6,22, acima dos USD 2,99 no ano anterior.

Fonte: St Louis Fed

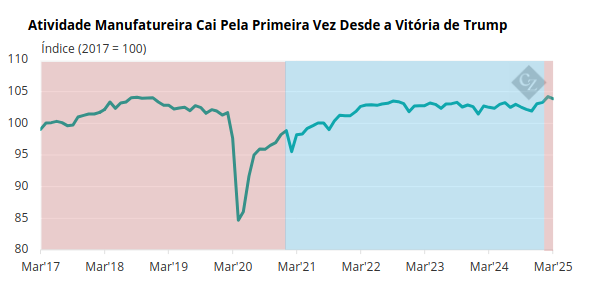

E março também teve dados desanimadores do setor manufatureiro dos EUA, com o índice caindo pela primeira vez desde a eleição do presidente Trump em novembro.

Fonte: St Louis Fed

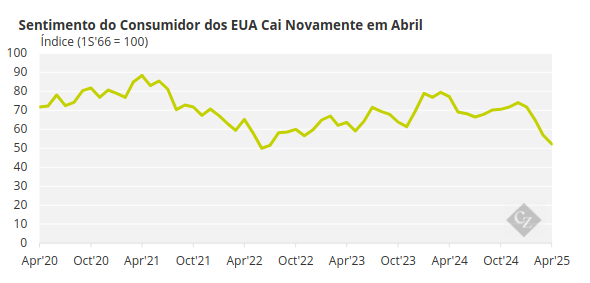

E mais notícias ruins vieram com a queda do sentimento do consumidor em abril. O índice está agora em 52,2 – seu menor nível desde julho de 2022.

Fonte: St Louis Fed

Economistas agora alertam para a crescente perspectiva de uma recessão nos EUA se a guerra comercial persistir. Enquanto isso, o deputado republicano Mike Lawler, de Nova York, disse à Bloomberg que espera que o Congresso intervenha se a guerra comercial se arrastar por muito mais tempo.

Incerteza Sobre o Arroz Asiático

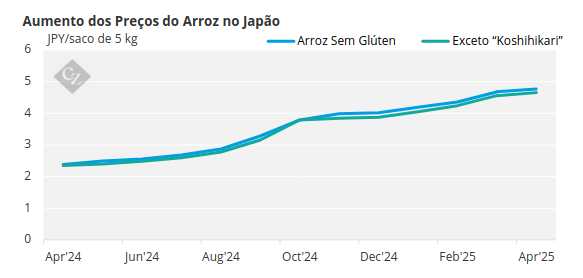

Sinais de perigo também estão surgindo na Ásia, com o Japão enfrentando uma grave escassez de arroz. O arroz é um alimento básico para muitos, especialmente em países de baixa renda.

Fonte: Departamento de Estatísticas do Japão

Uma safra ruim em 2023 e problemas com a distribuição levaram o governo a liberar estoques de emergência, mas os preços continuam subindo. Uma solução que está sendo considerada pelo governo e que poderia matar dois coelhos com uma cajadada só é aumentar as importações de arroz dos EUA como uma forma de reduzir o superávit comercial do Japão.

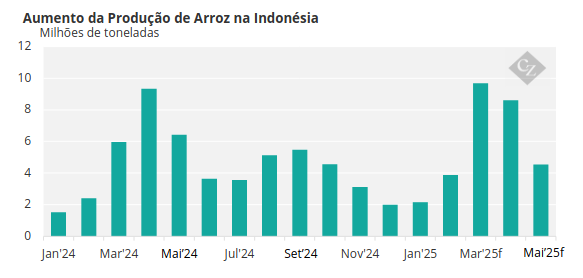

Enquanto isso, o governo da Indonésia permitiu exportações limitadas de arroz, em uma reviravolta em sua política de exportação normalmente rigorosa. Depois que o Ministro da Agricultura, Andi Amran Sulaiman, enfatizou a importância de preservar o arroz doméstico, o Presidente Prabowo Subianto autorizou as exportações após a produção recorde ter causado problemas de armazenamento.

Fonte: Badan Pusat Statistik

Trigo do Mar Negro em Risco

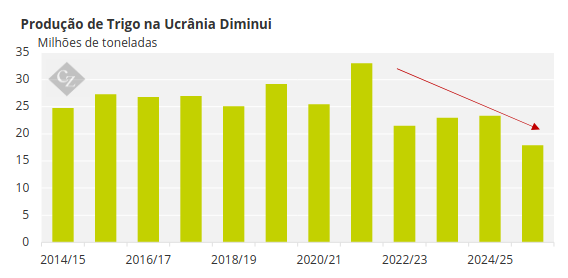

Enquanto algumas regiões enfrentam desafios com o arroz, a sustentabilidade das regiões produtoras de grãos pode estar em risco. Rússia e Ucrânia estão em guerra há mais de três anos, sem fim à vista, e agora parece que isso está começando a afetar a produção de trigo. Embora a Ucrânia tenha sido notavelmente produtiva nos últimos anos, as estimativas de produção mais recentes do USDA (Departamento de Agricultura dos EUA) para a safra de 2025-26 são de apenas 17,9 milhões de toneladas, o menor nível em 13 anos.

Fonte: USDA

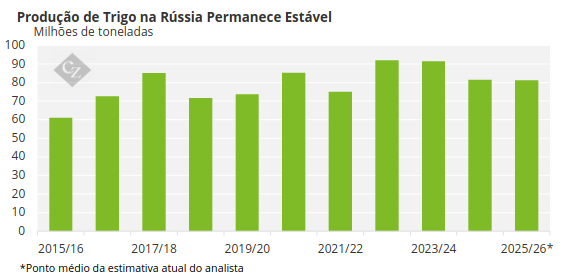

As exportações de trigo da Rússia e da Ucrânia, juntas, representam quase 30% do fornecimento global. Embora a Rússia ainda preveja uma safra forte, entre 79,7 milhões de toneladas e 82,5 milhões de toneladas, pode haver menos trigo vindo do Mar Negro no próximo ano.

Fonte: USDA

Empresas de FMCG (Bens de Consumo de Rápido Movimento) Sob Pressão

Esta temporada de resultados não tem sido muito positiva para os produtores de alimentos. Em sua teleconferência sobre os resultados do primeiro trimestre, o CFO da PepsiCo, James Caulfield, atribuiu aos obstáculos tarifários uma das razões para a revisão descendente da previsão de receita.

O comunicado à imprensa explicou que devido aos “custos mais altos esperados na cadeia de fornecimento relacionados às tarifas, à elevada volatilidade macroeconômica e a um cenário de consumo moderado”, a empresa espera que os resultados por ação permaneçam estáveis em relação ao ano anterior. Anteriormente, a previsão era de um crescimento de um dígito médio.

A empresa também mencionou que está se adaptando para atender ao desejo dos consumidores de GLP-1 por produtos com maior teor de proteína e fibras, à medida que seu apetite por outros produtos diminui. “A transformação do portfólio, o controle das porções e as ofertas certas para esses consumidores garantirão que nossas marcas permaneçam relevantes para eles”, disse o CEO Ramon Laguarta, enfatizando que a participação dos consumidores de GLP-1 é de apenas 7% a 8%.

A Nestlé, por outro lado, manteve a sua previsão para 2025 inalterada, mesmo com base na sua avaliação das tarifas atuais, mas o CEO Laurent Freixe destacou que a situação é volátil.

“Os impactos indiretos – sobre os consumidores e clientes, assim como sobre as moedas e os preços das commodities – permanecem pouco claros nesta fase”, ele declarou.

Na teleconferência de resultados do primeiro trimestre da Unilever, o CEO Fernando Fernandez disse que os impactos das tarifas no portfólio da empresa são “limitados e administráveis”.

As empresas de alimentos também devem ficar de olho em outras decisões políticas, incluindo o anúncio do Secretário de Saúde, Robert F. Kennedy Junior, de que oito corantes alimentares artificiais comumente usados seriam proibidos nos EUA.

Dois corantes à base de petróleo serão eliminados gradualmente nas próximas semanas, enquanto oito corantes sintéticos restantes (FD&C Verde nº 3; FD&C Vermelho nº 40; FD&C Amarelo nº 5; FD&C Amarelo nº 6; FD&C Azul nº 1; e FD&C Azul nº 2) serão removidos até 2026, disse Kennedy em 21 de abril.

Em Outras Notícias…

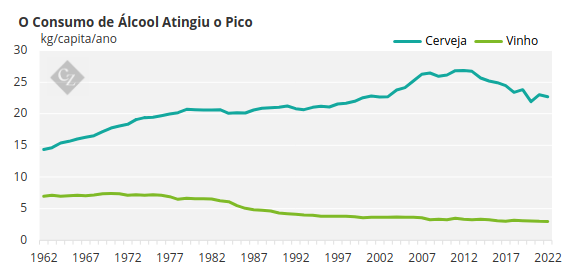

Atingimos o Pico do Consumo de Álcool?

Uma nova análise da Bloomberg mostra que o mundo parece ter atingido o pico do consumo de álcool em meados dos anos 2000. Mas, embora o consumo per capita esteja começando a diminuir, o gasto com álcool continua a aumentar, indicando que estamos pagando mais por bebidas premium.

Fonte: FAOSTAT

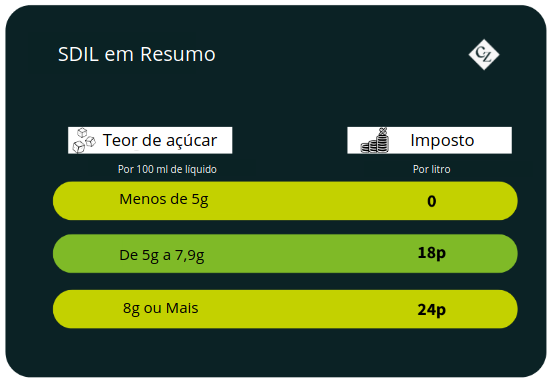

Imposto Sobre o Açúcar no Reino Unido se expande

O governo do Reino Unido está considerando incluir milkshakes e lattes pré-embalados em seu imposto sobre a indústria de refrigerantes – SDIL (em inglês, Soft Drink Industry Levy). Esses produtos já foram isentos do imposto, que é escalonado com base no teor de açúcar. Bebidas com menos de 5 g de açúcar por 100 ml de líquido eram isentas anteriormente, mas o governo está considerando reduzir esse limite para 4 g.

Trump Pede Eliminação da Taxa do Canal

Mantendo o foco no Canal do Panamá, o presidente Trump acredita que os navios militares e comerciais dos EUA devem ter passagem livre pela principal rota comercial, assim como pelo Canal de Suez.

“Pedi ao Secretário de Estado, Marco Rubio, que imediatamente cuidasse e registrasse esta situação”, disse ele.

Esta é a mais recente de uma série de proclamações feitas pelo presidente dos EUA, que quer “retomar” o canal.

Emissões Recordes do Setor de Transporte Marítimo

O setor de transporte marítimo enfrenta um problema de emissões. Os dados mais recentes da Xeneta mostram que as emissões estão em níveis recordes, exacerbadas por conflitos e questões geopolíticas. As emissões globais de contêineres atingiram 240,6 milhões de toneladas em 2024, segundo o relatório, acima do recorde anterior de 218,5 milhões de toneladas estabelecido em 2021.