Pontos Principais

A Índia anunciou uma licitação de 1,5 milhão de toneladas de ureia que será encerrada em 12 de junho. Produtos chineses provavelmente serão excluídos devido às restrições governamentais à exportação de fertilizantes para a Índia. Os preços do fosfato sobem em meio à oferta limitada, enquanto os mercados de potássio aguardam os resultados da licitação e a amônia permanece em baixa após uma venda com desconto da Mosaic.

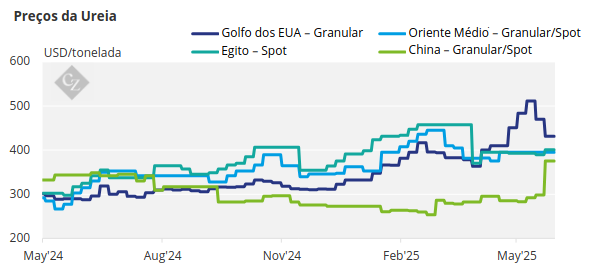

Sanções da UE Prejudicam o Comércio de Ureia

O mercado internacional de ureia está fragmentado e ainda tenta encontrar um caminho devido às medidas antidumping aprovadas pela UE contra a Rússia e a Bielorrússia, além da introdução de exportações de ureia da China.

Obviamente, os produtores russos terão que buscar outros lugares para vender seus produtos. Essa situação pode abrir caminhos para que outros produtores entrem nos mercados europeus – principalmente produtores de ureia na Argélia e na Nigéria – enquanto os produtores russos provavelmente se concentrarão nos mercados do Brasil, Argentina e EUA.

Finalmente, após meses de especulação e deliberação por parte do governo chinês, as exportações de ureia começarão, com os primeiros embarques previstos para chegar aos mercados por volta de julho, devido aos demorados processos de CIQ, que podem levar até 60 dias. Outra questão peculiar é que, aparentemente, os produtos chineses serão proibidos de participar das licitações de ureia indianas.

O primeiro teste dessa medida ocorrerá com o anúncio da NFL da Índia de uma licitação de importação de 1,5 milhão de toneladas, somente para a Costa Oeste, que será encerrada em 12 de junho, com embarques obrigatórios até 31 de julho. Outra ressalva do programa de exportação chinês é que a ureia comprimida não pode ser exportada abaixo de USD 360/tonelada FOB, e o preço mínimo para a ureia granulada é de USD 370/tonelada FOB. O tempo dirá se essas duas medidas serão respeitadas ou se mudanças serão anunciadas em algum momento.

Em relação ao comércio esta semana, foi interessante observar que a SABIC da Arábia Saudita, em uma ação clássica pré-licitação da Índia, vendeu um carregamento de ureia granulada a USD 385/tonelada FOB – USD 5/tonelada a mais do que a venda anterior – enquanto o preço de mercado estava na faixa de USD 370/tonelada FOB.

As taxas operacionais egípcias estão voltando ao normal após serem afetadas pelas limitações no fornecimento de gás natural. Os produtores estão oferecendo produtos a USD 405/tonelada FOB, com interesse limitado dos compradores. O Brasil ainda não entrou de fato na temporada de compras, com a ureia não sancionada sendo oferecida em torno de USD 395/tonelada FOB. No entanto, há relatos de que grandes volumes de ureia iraniana estão sendo enviados para o Brasil, após licitações de vendas bem-sucedidas a USD 335–338/tonelada FOB Irã, o que deve dar preços CFR bem abaixo dos níveis de USD 395/tonelada CFR atualmente oferecidos.

Os preços nos EUA/NOLA estão caindo, rumo ao final da principal temporada de aplicação, com preços em torno de USD 420/tonelada curta, equivalente a USD 413/tonelada CFR.

A licitação de ureia comprimida da Gresik da Indonésia foi cancelada, com o lance mais alto sendo de USD 350/tonelada FOB, enquanto os preços mínimos estavam um pouco mais de USD 20/tonelada mais altos. No entanto, foi relatado que a Pupuk Indonesia vendeu um carregamento de ureia granulada para embarque em junho a USD 380/tonelada FOB Bontang.

A Tailândia, sendo um dos mercados globais de importação de ureia granulada, observou as importações de janeiro a abril em 827.000 toneladas vs. 947.000 toneladas em relação ao ano anterior e 601.000 toneladas no mesmo período de 2023. A Arábia Saudita foi o maior exportador, respondendo por 405.000 toneladas, seguida pela Malásia e Catar com 165.000 toneladas cada.

A perspectiva para os preços da ureia dependerá bastante das posições da Índia e da China – seja participando ou aderindo às instruções governamentais atuais. A questão permanece: para onde a China exportará os 2 milhões de toneladas alocadas se a Índia não receber uma parte?

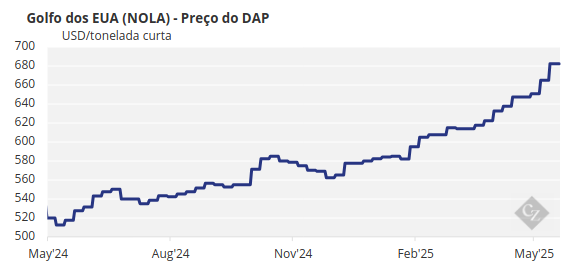

Oferta Limitada Aumenta o Preço do Fosfato

O mercado de fosfato processado permanece limitado devido à ausência da China. O DAP da Jordânia teria sido vendido na faixa superior a USD 730/tonelada CFR para a Índia. A falta de fornecimento da China é o principal fator por trás da disponibilidade global limitada, com as exportações de DAP/MAP (fosfato diamônico/fosfato monoamônico) do país de janeiro a abril caindo para 155.128 toneladas, o menor nível em 23 anos – uma queda de 82% em relação a janeiro a abril de 2024. Isso se compara a 2,33 milhões de toneladas em 2021 e 1,64 milhão de toneladas no mesmo período de 2023.

A China está retornando ao mercado global com uma alocação de cota de exportação de cerca de 3 a 3,5 milhões de toneladas para DAP+MAP de maio a setembro – cerca de metade da cota de exportação do ano passado, de 6,5 milhões de toneladas. Ainda assim, fontes locais sugerem que mais cotas podem ser liberadas após setembro, se a oferta doméstica for suficiente e os preços permanecerem aceitavelmente baixos.

A aceitação dos certificados de inspeção de exportação para DAP/MAP começou em 24 de maio e continuará até 15 de outubro. As vendas atuais de DAP para exportação da China estão em torno de USD 700-720/tonelada FOB, enquanto os produtores pretendem aumentar para USD 730-750/tonelada FOB. As vendas atuais de DAP da China para exportação estão em torno de USD 700-720/tonelada FOB, enquanto os produtores pretendem aumentar para USD 730-750/tonelada FOB.

A política de exportação da China continuou a manter os participantes do mercado em alerta, com notícias de que as inspeções de exportação para NP/NPKs estavam sendo suspensas, enquanto o prazo de aprovação para inspeções de exportação para TSP e SSP estava sendo prorrogado. As exportações chinesas de SSP e NP aumentaram significativamente desde o início de 2024, conforme considerado em análises recentes, com o Brasil surgindo como o principal destino.

Nenhum novo acordo de DAP/MAP foi relatado nos principais mercados importadores do Brasil e da Índia, embora as avaliações de preços tenham aumentado, com ofertas anteriores de baixo custo não mais disponíveis.

Espera-se que os preços subam ainda mais nas próximas semanas, com o aumento da demanda e a oferta excepcionalmente limitada. Embora as preocupações com a acessibilidade persistam, os compradores têm opções limitadas. Uma reversão na direção do mercado agora parece improvável antes do terceiro trimestre e dependerá da melhora da oferta e do aumento da confiança do comprador.

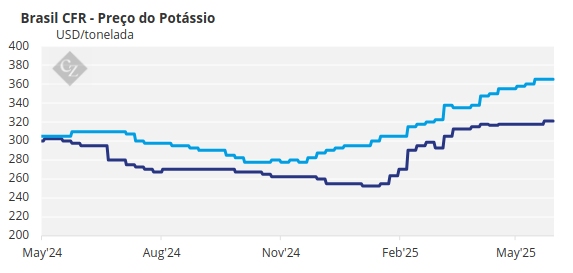

Índia e China Atrasam Acordos de Potássio

O mercado de potássio permanece relativamente tranquilo, com a atenção voltada para os iminentes acordos contratuais da Índia e da China. Todo o foco esteve na Índia esta semana, em meio a rumores de um acordo entre a IPL, a BPC e outros produtores estrangeiros.

Embora ainda não tenha sido oficialmente concluído, espera-se que os preços fiquem em torno de USD 349/tonelada CFR, o que os produtores consideram justo. Ainda existe uma diferença de preço de USD 5 a USD 10/tonelada entre os fornecedores, o que pode atrasar o progresso. O cronograma permanece incerto, com expectativas variando entre este fim de semana e a semana seguinte.

Embora a Índia tenha inicialmente esperado que a China estabelecesse um acordo primeiro, seus estoques portuários têm se esgotado constantemente e agora estão em torno de 170.000 toneladas. Com a aproximação da temporada de plantio de Kharif e as monções chegando mais cedo no sudeste, o que levou à preparação antecipada da terra, a urgência para finalizar o acordo aumentou.

O contrato com a China continua em negociação, sem novas atualizações esta semana. A China não tem pressa em fechar um acordo, visto que a temporada de aplicação de alta demanda na primavera já terminou. A próxima temporada importante, a aplicação para o milho, não exige uso intenso de potássio, e a aplicação de outono não começará antes de julho.

Nos últimos meses, a China enfrentou pressão para estabelecer contratos, com o aumento dos preços domésticos em meio à oferta limitada e à forte demanda. O governo respondeu liberando 1,1 milhão de toneladas de MOP através de um processo de licitação encerrado em 15 de abril. Embora os estoques tenham diminuído desde então, essa liberação ajudou a estabilizar os preços. A China eventualmente precisará repor esses estoques, mas tem tempo suficiente e não está sob pressão imediata.

Enquanto isso, o mercado de MOP do Sudeste Asiático permanece tranquilo, aguardando a conclusão dos contratos. Acredita-se amplamente que a BPC foi a única participante da licitação da Pupuk Indonesia, mas garantiu um volume significativamente menor do que o inicialmente solicitado. Embora os preços aceitos tenham sido de USD 360/tonelada CFR – a menor oferta no processo de licitação -, isso pouco contribuiu para estimular a demanda ou elevar os preços.

Os preços regionais padrão do MOP permanecem em uma média de USD 345/tonelada CFR. No Brasil, os preços se mantiveram estáveis em USD 360–365/tonelada CFR, com ofertas para julho em USD 360–370/tonelada CFR. No entanto, não houve vendas a USD 370/tonelada CFR. Os produtores permanecem hesitantes, com os preços regionais ainda USD 10–20/tonelada abaixo dos equivalentes CFR. A atividade de compra foi pausada, já que compradores e fornecedores não têm pressa em negociar a partir de julho. A temporada do milho Safrinha já está bem coberta em comparação com o ano passado.

Os participantes do mercado aguardam o contrato da Índia, esperado em breve, o que pode proporcionar certa confiança em meio à recente desaceleração do dinamismo.

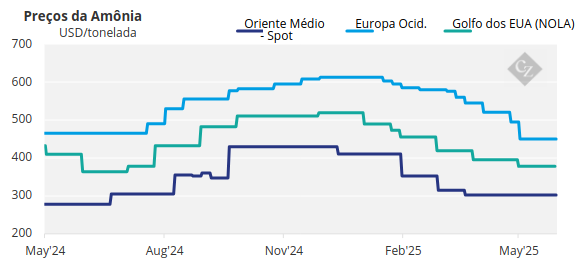

Preços da Amônia Permanecem Sob Pressã

Em relação à amônia, Tampa foi o principal assunto, ganhando destaque nas notícias esta semana, de forma incomum, devido a uma compra spot, e não ao acordo contratual. A compra de 25.000 toneladas da Mosaic a USD 370/tonelada CFR parece ter complicado as negociações para os carregamentos a prazo do próximo mês. Essa venda pela Trammo representou um desconto de USD 45/tonelada em relação ao acordo de maio e também se destacou por envolver material proveniente do Oriente Médio.

O suposto netback desse carregamento desencadeou rumores de uma queda acentuada nas faixas de preço no Golfo Pérsico, embora se acredite que o comerciante tenha garantido taxas de frete favoráveis para a longa viagem.

Esse acordo foi um dos vários carregamentos CFR vendidos no Ocidente, com embarques spot agora a caminho de compradores no Marrocos, França e Holanda.

Os preços da amônia continuam sob pressão e o tom pessimista continua.