Pontos Principais

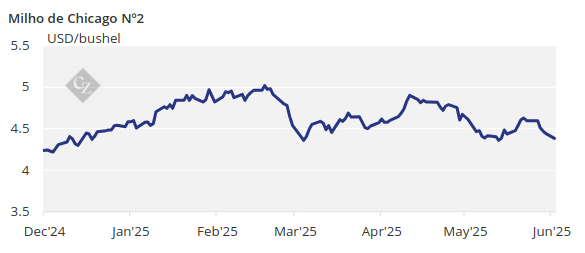

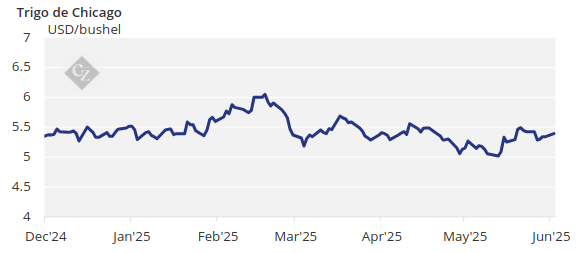

O milho e o trigo caíram globalmente devido às chuvas favoráveis. O mercado precificou as safras e voltou a atenção para os relatórios de junho, prevendo maior demanda de milho e estoques menores. Mantemos nossa previsão para o milho de Chicago para a safra 2024/25 em USD 4,55/bushel, com risco descendente devido à guerra comercial.

Não há alterações em nossa previsão para o milho de Chicago para a safra 2024/25 (agosto/setembro), que esperamos em média USD 4,55/bushel, com algum risco descendente dependendo da guerra comercial. O preço médio desde 1º de setembro está em USD 4,48/bushel.

O milho e o trigo caíram em todas as regiões devido às chuvas favoráveis na maioria das regiões de cultivo, aliviando as áreas secas, especialmente na Europa.

Grãos Caem com o Alívio das Chuvas

O milho e o trigo caíram em ambos os lados do Atlântico – os grãos europeus sofreram perdas maiores – após chuvas favoráveis nos EUA e na Europa, que reduziram as preocupações com o tempo seco, especialmente no norte da Europa, onde muitas regiões tiveram o abril mais seco em muitos anos. A China também teve um período de seca muito intenso há duas semanas, agora aliviado por chuvas abundantes.

O boletim MARS de maio da Comissão Europeia destacou que grandes partes do noroeste da Europa vivenciaram a primavera mais seca desde 1991, incluindo países produtores importantes como França, Alemanha, Polônia e Suécia. No entanto, também destacou que outras áreas se beneficiaram com as chuvas abundantes. A Comissão Europeia projeta agora um aumento de 8% na produtividade do trigo em relação ao ano anterior e de 11% na produtividade do milho, sem, contudo, reduzir suas projeções.

O plantio de milho nos EUA está 87% concluído, em comparação com os 81% no ano passado e a média de cinco anos de 85%. Na Argentina, a colheita de milho está 40,5% concluída. No Brasil, a colheita do milho Safrinha já começou, e está 0,9% concluída em comparação com os 2% no ano passado.

O plantio de milho na França atingiu 97%, em comparação com 84% no ano passado e a média de cinco anos de 95%, com sua condição classificada como 85% boa ou excelente – uma queda de 2 pontos percentuais em relação à semana passada – e em comparação com 81% no ano passado. O plantio de milho na Ucrânia está 98% concluído.

O trigo também caiu na semana passada (assim como o milho, que apresentou uma ligeira queda nas condições nos EUA e na Europa). Mas, à medida que nos aproximamos da época da colheita, o tamanho da safra deve estar mais ou menos garantido.

A condição do trigo francês foi classificada como 70% boa ou excelente, uma queda de 1 ponto percentual em relação à semana passada e em comparação com os 61% no ano passado. A condição do trigo nos EUA foi classificada como 50% boa ou excelente, uma queda de 2 pontos percentuais em relação à semana passada e em comparação com os 48% no ano passado. O plantio do trigo de primavera está 87% concluído, em comparação com os 87% no ano passado e a média de cinco anos de 80%.

A BCR na Argentina projetou a produção de trigo para 2025/26 em 21,2 milhões de toneladas, o que seria a segunda maior safra já registrada.

Volatilidade Climática Impacta o Mercado Antes do Relatório WASDE de Junho

Em relação ao clima, espera-se que os EUA voltem a ter chuvas abundantes e temperaturas amenas nas regiões produtoras de milho. Temperaturas frias são esperadas na Argentina e no sul do Brasil, além de alguma precipitação no centro-oeste brasileiro. O noroeste da Europa estará quente, com alguma precipitação prevista, assim como a região do Mar Negro.

O ritmo de plantio do milho nos EUA foi mais lento na semana passada, e as chuvas abundantes previstas para esta semana podem novamente atrasar o plantio. No entanto, como mencionamos na semana passada, o plantio está tão adiantado em relação ao ano passado que um pequeno atraso não deve ser problema, sendo, portanto, neutro para o mercado.

O milho europeu continua sendo uma preocupação – em nossa opinião. Ainda temos todo o verão pela frente, mas grande parte dos principais países produtores sofreu com clima muito seco durante abril e maio. Se as chuvas voltarem ao normal, deverá ser possível recuperar a umidade do solo. Mas é algo a ser observado de perto.

O mercado já eliminou qualquer prêmio de risco devido ao tempo seco na Europa, e o tamanho das safras de trigo e milho no hemisfério norte deverá ser precificado.

A atenção agora se volta para o relatório WASDE de junho, com previsão de divulgação na próxima semana, onde continuamos esperando uma demanda maior de milho para etanol, e, em seguida, o relatório trimestral de estoques em 30 de junho, onde também prevemos estoques de milho menores do que o esperado. A volatilidade climática deve continuar, com mais riscos ascendentes do que descendentes durante junho.