Pontos Principais

O mercado de ureia está em constante mudança em meio às exportações chinesas e às sanções da UE. Os preços do fosfato processado subiram devido à oferta limitada da China, mas as exportações esperadas para junho podem aliviar a pressão. O potássio permanece estável, com os contratos para a China e a Índia orientando os preços, enquanto a amônia aguarda as definições de junho em um mercado em baixa.

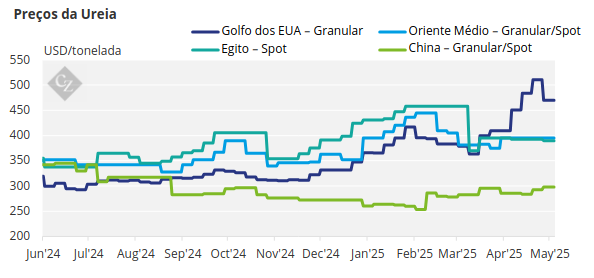

O Comércio de Ureia Estagnou Devido ao Atraso nas Exportações Chinesas

O mercado spot de ureia está notavelmente tranquilo. O tão aguardado programa de exportação chinês ainda não apresentou nenhuma atividade significativa, exceto pelas ofertas na licitação da EABC na Etiópia. Os rumores são muitos, e o mais recente plano de ação não oficial prevê que o processamento CIQ comece (pelo menos) na segunda-feira, 26 de maio.

O tempo de processamento deverá levar, no máximo, sete dias úteis, com algumas áreas de produção no interior podendo levar até 30 dias para obter os certificados. O que está claro é que os comerciantes estão resistindo à oferta dos produtos chineses devido às incertezas envolvidas.

Em 22 de maio, o Parlamento Europeu votou pela imposição de tarifas sobre as importações de fertilizantes da Rússia e da Bielorrússia, em um esforço do bloco para aumentar a pressão sobre os dois países após a invasão em larga escala da Ucrânia em fevereiro de 2022. A Comissão declarou, antes da votação, que poderia suspender as tarifas caso houvesse um aumento significativo nos preços dos fertilizantes no mercado europeu. A Comissão também poderia suspender os direitos de importação de outros fornecedores de fertilizantes para a UE.

A implicação é que os produtores russos terão que buscar mercados alternativos. Uma solução poderia ser a Nigéria e a Argélia abastecerem a Europa, com mais volumes da Rússia indo para o Brasil e os EUA. Tempos interessantes, de fato!

Em outras notícias, a Pupuk Indonesia aparentemente vendeu, para quatro empresas de comércio, um lote para cada, entre 30.000 e 40.000 toneladas, a USD 370,50/tonelada FOB, para embarque até junho. Tanto a Petronas da Malásia quanto a BFI de Brunei parecem estar com os estoques esgotados para o período intermediário. Além disso, não há notícias sobre a planta de ureia Gurun da Petronas, que esteve ou está em manutenção.

Os produtores iranianos também têm se mantido ativos, com relatos de vendas de 90.000 toneladas de ureia granulada pela produtora Pardis a USD 338/tonelada FOB Assaluyeh para carregamento em junho. Além disso, a Lordegan vendeu 20.000 toneladas a USD 334,30/tonelada FOB, e a MIS vendeu 26.000 toneladas a USD 334,20/tonelada FOB, ambas vendas do porto de BIK. A Kermanshah foi a mais recente a vender, colocando 30.000 toneladas a USD 335/tonelada FOB BIK para carregamento em junho, após sua licitação.

Em comparação, a SABIC relatou ter vendido 50.000 toneladas a USD 380/tonelada FOB com destino à Etiópia, abaixo dos USD 387/tonelada FOB da última venda. A produção egípcia de ureia continua em declínio devido a problemas de fornecimento de gás. Aparentemente, apenas três linhas de ureia granulada permanecem operacionais entre seis produtores, com tarifas reduzidas para 70%. Com volumes limitados em estoque, a última venda de um pequeno lote com destino à Europa foi a USD 402/tonelada FOB.

Os valores nos EUA (NOLA) continuam a cair, com carregamentos sendo oferecidos a USD 445/tonelada curta (USD 490/tonelada) FOB NOLA contra lances de USD 30/tonelada curta mais baixos (USD 457/tonelada). O Brasil está se aproximando da principal temporada de compras, com alguns lances em torno da marca de USD 395/tonelada CFR, embora a liquidez permaneça baixa.

As importações da Argentina no período de janeiro a abril foram de 82.000 toneladas, abaixo das 240.000 toneladas importadas no mesmo período do ano passado. O consumo de fertilizantes na Austrália Meridional e na Austrália Ocidental, incluindo a ureia, está em queda devido às condições climáticas secas.

A Índia parece ter a chave para manter os preços da ureia nos níveis atuais. Como resta apenas uma embarcação a ser nomeada na licitação anterior da IPL para embarques até 12 de junho, circulam novamente rumores de que outra licitação pode estar iminente. Até que isso aconteça, e com os principais mercados ainda em desenvolvimento, os preços da ureia podem permanecer sob pressão.

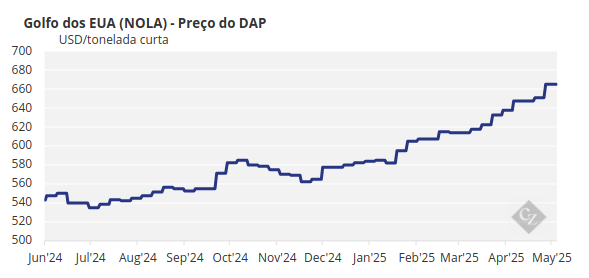

Preços do Fosfato Sobem Devido à Oferta Limitada

Os preços do fosfato processado continuam subindo devido à oferta limitada. Os produtos DAP (fosfato diamônico) e MAP (fosfato monoamônico) de origem chinesa devem estar disponíveis em junho, portanto, espera-se que haja um alívio na pressão ascendente, com uma clara possibilidade de preços mais baixos. No entanto, por enquanto, os preços do MAP na Argentina estão em torno de USD 750/tonelada CFR, enquanto os preços do DAP estão registrados em torno da marca de USD 750/tonelada CFR, acima dos USD 730/tonelada CFR da semana passada.

Em outras notícias, a EABC concedeu 60.000 toneladas de fosfato diamônico chinês a USD 690/tonelada FOB. O acordo incluiu um crédito de 30 dias para carregamento de 25 a 30 de maio e dois carregamentos de 60.000 toneladas cada de DAP da Arábia Saudita para Midgulf a USD 712,52/tonelada FOB Ras Al Khair para carregamento de 5 a 10 de junho e de 15 a 20 de junho, em comparação à sua licitação de 13 de maio para 425.390 toneladas de DAP.

Um importador indiano comprou 30.000 toneladas de DAP russo a USD 738/tonelada CFR para embarque em junho no Báltico. Além disso, a Incitec Pivot australiana vendeu uma carga de DAP duty-free para a Índia a USD 752/tonelada CFR. A NFL não recebeu nenhuma oferta relativa à sua nova licitação para dois carregamentos de 50.000 toneladas, mais/menos 10%, de DAP preto/marrom escuro/cinza escuro para embarque até 15 de junho.

O MAP 11-52 chinês foi oferecido a USD 715/tonelada CFR Brasil para carregamento em junho. Os preços do DAP no Sudeste Asiático teriam se estabilizado ainda mais esta semana, em cerca de USD 740/tonelada CFR, com ofertas em níveis ainda mais altos.

Especula-se que um produtor chinês tenha vendido DAP para a Tailândia a USD 720/tonelada FOB, ou cerca de USD 740/tonelada CFR, embora mais detalhes ainda não estejam claros. Fontes locais relataram ofertas para a Tailândia entre USD 740 e USD 745/tonelada CFR. Estima-se que as ofertas para a região mais ampla do Sudeste Asiático variem de uma baixa de USD 730/tonelada CFR a uma alta de USD 755/tonelada CFR.

Os preços do DAP no Sudeste Asiático foram avaliados na semana passada em USD 725–735/tonelada CFR (uma alta de USD 12–13/tonelada) com lances na extremidade inferior da faixa e ofertas na extremidade superior.

A demanda nos preços atuais diminuiu na região, e os compradores esperam que um aumento iminente na disponibilidade das exportações chinesas proporcione algum alívio no preço do DAP a curto prazo.

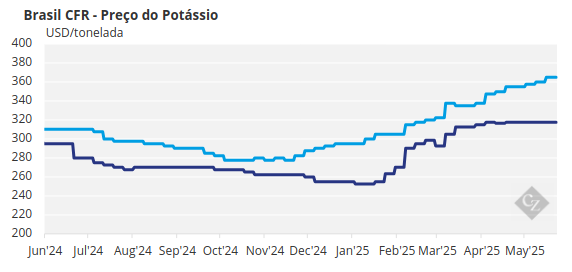

Preços do Potássio Estáveis; Contratos Pendentes

Os preços do potássio permaneceram praticamente inalterados esta semana, já que o ritmo do mercado desacelerou na maioria das regiões importantes após a conferência da Associação Internacional de Fertilizantes – IFA (em inglês, International Fertilizer Association).

A principal notícia desta semana foi o resultado – ou melhor, a falta de clareza – em torno da licitação da Pupuk Indonesia, que finalmente foi concluída em 9 de maio, após um mês de espera. Rumores sugerem que os volumes da licitação foram reduzidos, com apenas a BPC confirmando uma concessão de USD 360/tonelada CFR para 25.000 toneladas de carregamento fixo e 25.000 toneladas de carregamento opcional de MOP vermelho padrão.

Dois dos cinco produtores restantes na licitação confirmaram que não receberam volumes. Em geral, os produtores estão aliviados com o fato da licitação ter sido concluída com a oferta inicial de USD360/tonelada, especialmente depois que a Pupuk Indonesia fez duas contrapropostas – primeiro a USD 330/tonelada CFR e depois a USD 338/tonelada CFR. Em determinado momento, a licitação correu o risco de ser cancelada.

Apesar disso, o mercado do Sudeste Asiático permanece tranquilo, com a atenção voltada para os resultados finais da licitação e os próximos contratos de potássio. Espera-se que esses eventos forneçam um novo índice de referência para a região e ofereçam suporte ao sentimento otimista do mercado.

A atenção se voltou totalmente para os próximos contratos de potássio para a China e a Índia, com os participantes do mercado monitorando de perto os desenvolvimentos. O contrato de MOP chinês continua em negociação, sem novo acordo ou preço ainda. Na conferência da IFA em Mônaco, as discussões teriam se concentrado em uma faixa de USD 330–360/tonelada CFR.

Enquanto isso, no mercado doméstico, os comerciantes ainda estão tentando aumentar os preços. Os preços de atacado se estabilizaram ligeiramente, atingindo uma média de RMB 3.100/tonelada FCA (USD 431/tonelada), apesar do equilíbrio entre oferta e demanda. A demanda na região diminuiu significativamente com o fim da temporada de aplicação na primavera e as necessidades limitadas de potássio para a próxima temporada de milho de verão.

Na Índia, as negociações contratuais permanecem estagnadas, sem que importadores indianos nem produtores estrangeiros tenham se envolvido ainda. A Índia estaria aguardando um novo índice de referência da China antes de prosseguir com seu próprio acordo. Enquanto isso, os níveis estimados de estoque caíram 13% em relação à semana passada, para 195.000 toneladas.

A queda é atribuída à demanda da temporada de Kharif e à falta de novos carregamentos chegando. Embora a Índia não esteja com pressa no momento, isso pode pressioná-la a negociar mais cedo do que o esperado.

O mercado brasileiro permaneceu inalterado esta semana, sem vendas relatadas no nível de USD 370/tonelada CFR para julho – um preço que os produtores vêm pressionando ao longo do mês passado. A atividade do mercado tem sido limitada, com alguns sugerindo que os compradores já estão razoavelmente bem cobertos para a safra de soja 2025-2026 em comparação com o mesmo período do ano passado.

Os preços do potássio devem se estabilizar ligeiramente nas próximas semanas, enquanto o mercado aguarda a definição dos contratos para a China e a Índia.

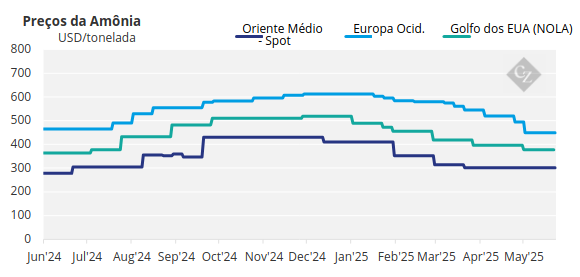

Preços da Amônia Buscam Direção

Com novos negócios spot continuando a ser concluídos em termos não divulgados, os mercados de amônia em ambos os lados do Suez buscam uma direção de preço estável para junho. Os fundamentos gerais de oferta e demanda sugerem que a maioria dos índices de referência está em posição descendente.

Embora nenhum novo acordo tenha sido fechado na Argélia esta semana, os participantes do mercado estão divididos sobre a posição atual dos preços, com uma ampla diferença entre as metas de compra e venda. A variação argelina continua influenciando as ideias de preços entregues no noroeste da Europa, onde a LAT Nitrogen receberá em breve um segundo carregamento spot russo da EuroChem em algumas semanas.

Isso ocorre apesar do mesmo comprador apoiar medidas da UE para impor tarifas sobre importações de fertilizantes da Rússia e da Bielorrússia, em um esforço para reduzir a dependência do bloco de “regimes que enfraquecem ativamente a segurança e a democracia europeias”.

Espera-se que os preços permaneçam de estáveis a suaves em junho, com Tampa provavelmente servindo como um indicador útil para o quão pessimista o mercado – principalmente a oeste de Suez – está atualmente.