Pontos Principais

Os mercados de ureia permanecem incertos, com a China sinalizando exportações limitadas. Os preços de DAP (fosfato diamônico) e MAP (fosfato monoamônico) sobem devido à oferta limitada, com a China oferecendo cotas reduzidas de 2 milhões e 1 milhão de toneladas, respectivamente. O potássio permanece firme em meio a contratos pendentes, enquanto a amônia enfrenta ainda mais pressão de preço devido à fraca demanda e ao excesso de oferta.

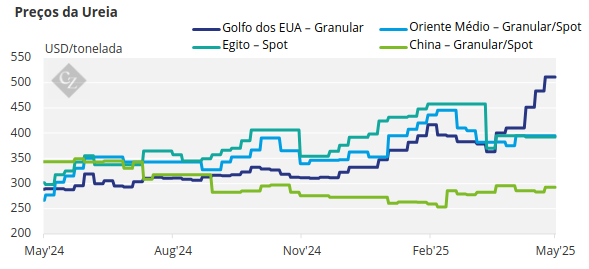

Comércio de Ureia Desacelera Enquanto a China Define os Termos

Os participantes do setor de fertilizantes em geral se reuniram esta semana na conferência anual da Associação Internacional de Fertilizantes, em Mônaco. Como resultado, a atividade comercial esteve praticamente ausente, com a situação da exportação de ureia na China como ponto focal. Rumores circulam aqui e ali, sem nenhuma orientação oficial de fontes na China.

No entanto, em 15 de maio, a China Nitrogen Fertilizer Association – CNFA (Associação de Fertilizantes Nitrogenados da China) realizou uma reunião para discutir a alocação da cota de exportação de ureia. Soube-se que o período de solicitação de certificados de inspeção de exportação a serem apresentados a nível de fábrica é entre maio e setembro, com prazo final para declaração alfandegária em 15 de outubro.

O prazo de validade dos certificados de exportação será de um mês após a aprovação. A alocação de cota é de 2 milhões de toneladas, muito abaixo dos 4 milhões de toneladas inicialmente relatados. A emissão de uma cota adicional no futuro dependerá do sucesso da autorregulamentação da cota atual.

Além disso, outra ressalva é que os preços ex-factory (à saída da fábrica) não devem exceder os de 6 de maio, quando os preços eram de aproximadamente RMB 1.850/tonelada (USD 255) ex-warehouse (à saída do armazém) no norte da China para a ureia, tanto granulada quanto comprimida. A data de início da emissão dos certificados de inspeção já solicitados ainda não foi definida, mas espera-se que seja na próxima semana.

Outra proibição, ainda não oficialmente confirmada, é que destinos para a Índia não serão permitidos. A opinião do setor é que, se a Índia for excluída, haverá destinos limitados para a ureia comprimida, dada a demanda limitada do Sudeste Asiático na janela de exportação alocada. Três grandes empresas estatais de comércio — SINOPEC, CNAMPGC e CNCOO — alocaram 200.000 toneladas cada uma, com outras 100 pequenas empresas estatais compartilhando 1,4 milhão de toneladas, totalizando 2 milhões de toneladas.

Em outras notícias, a Pupuk Indonesia realizará uma licitação de exportação em 16 de maio para 45.000 toneladas de ureia granulada, com a expectativa de exportar bem mais de 100.000 toneladas, conforme a prática anterior. Com a China em mente, será interessante observar o preço ao qual os comerciantes se exporão, a menos que haja interesse de compra consecutivo na Austrália e na Tailândia. Ambos os países estão no meio da temporada de compras.

O último preço de oferta foi de USD 402,50/tonelada FOB, e com a China tendo vendido a USD 355/tonelada FOB no início desta semana, podemos esperar razoavelmente um valor FOB muito menor desta vez em comparação com o último valor negociado.

Em outras notícias, a MOPCO do Egito vendeu 5.000 toneladas a USD 390/tonelada FOB para embarque entre o final de maio e o início de junho para a Europa. Este preço é superior ao preço estimado da semana passada, de USS 385–390/tonelada FOB.

A perspectiva para os preços da ureia é de baixa assim que as primeiras exportações da China entrarem em operação – isso até que a Índia volte a entrar no mercado com uma nova licitação.

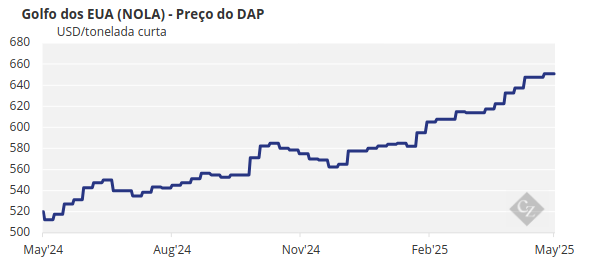

Preços do Fosfato Continuam Subindo

O mercado de fosfato processado ainda sofre com a oferta limitada, com a ausência das exportações chinesas. Os preços continuam subindo, apesar das preocupações com a destruição da demanda em meio a uma acessibilidade excepcionalmente baixa para os produtores. O alívio pode estar chegando, já que os produtores chineses aparentemente receberam cotas para o período de maio a setembro — de DAP, embora baixa, de 2 milhões de toneladas, e de MAP, de 1 milhão de toneladas.

Se confirmado, esse volume será menor que a cota de 6,5 milhões de toneladas em 2024. No ano inteiro de 2024, a China exportou 678.676 toneladas para a Índia, em comparação com 3 milhões de toneladas em 2023. As exportações da China no primeiro trimestre de 2025, de 111.046 toneladas, representam o menor nível em 23 anos e estão 24% abaixo do nível do primeiro trimestre de 2024.

Contribuindo para a limitação de DAP no mercado, a EABC da Etiópia anunciou uma onda de licitações de DAP, que absorvem qualquer excesso de volume disponível.

A venda mais recente de DAP da Índia foi registrada a USD 729/tonelada CFR, acima da última negociação de USD 720/tonelada CFR. A Índia precisa urgentemente de DAP para a temporada de Kharif e, embora os compradores tenham resistido por muito tempo, agora estão entrando no mercado e pagando mais caro. Em sete semanas, cerca de 760.000 toneladas de DAP foram vendidas para o mercado indiano, com preços subindo em média USD 83/tonelada durante o período.

Os preços do MAP no Brasil também estão subindo, com o último preço registrado em USD 715/tonelada CFR para origem russa com embarque em junho. A OCP do Marrocos ainda está aguardando USD 740/tonelada CFR.

A perspectiva para os preços do fosfato processado é otimista para os próximos meses, até que a China entre de fato no mercado de exportação.

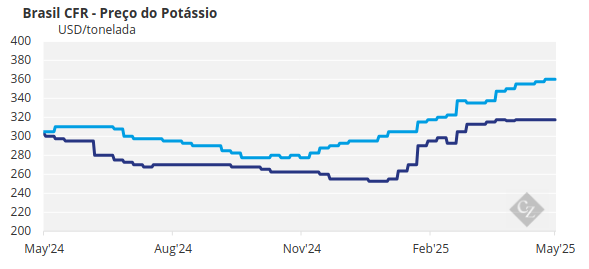

Preços do Potássio se Mantêm Firmes

Os índices de referência de MOP granular subiram ligeiramente esta semana no Brasil, Sudeste Asiático, Noroeste da Europa e EUA, com a reunião dos participantes do mercado na conferência anual da Associação Internacional de Fertilizantes – IFA (em inglês, International Fertilizer Association). O potássio ficou em segundo plano no evento da IFA em Monte Carlo, de 12 a 14 de maio, com o foco se voltando principalmente para as exportações de ureia e fosfato da China.

Com pouca movimentação nos preços em relação à semana passada, todas as atenções se voltaram para os próximos contratos de importação de MOP para China e Índia, que devem moldar o mercado nos próximos seis meses.

O foco principal desta semana foi o contrato de potássio da China, cujas negociações entre importadores e fornecedores estrangeiros continuam. Rumores sugerem uma faixa de preço entre USD 330 e USD 360/tonelada CFR, representando um aumento significativo em relação aos USD 273/tonelada CFR acordados em julho de 2024. O país vem reduzindo as reservas nacionais em resposta à forte demanda doméstica e à limitação da oferta, agravada pelos cortes de produção de fornecedores importantes. Para mitigar essa situação, o governo chinês interveio, liberando 1,1 milhão de toneladas por meio de licitações entre 10 de março e 15 de abril para aliviar a pressão da oferta.

Espera-se que o contrato de potássio da Índia seja fechado após o da China, com preços provavelmente entre USD 340 e USD 360/tonelada CFR. Os estoques atuais de 225.000 toneladas oferecem alívio a curto prazo, mas a Índia precisará garantir mais suprimentos em breve. Apesar disso, os compradores estão supostamente aguardando o fechamento do contrato da China para definir a referência.

Em outras regiões, o Sudeste Asiático ainda aguarda o resultado da licitação da Pupuk Indonesia, com os participantes do mercado aguardando ansiosamente por atualizações desde que a licitação foi lançada em 14 de abril. A previsão é de que a licitação seja finalizada em 16 de maio, com prêmios previstos em USD 360/tonelada CFR. Rumores sugerem que o volume pode ter sido reduzido em relação à quantia original, embora isso ainda não tenha sido confirmado.

Os preços do potássio no Brasil se fortaleceram para USD 360–365/tonelada CFR esta semana, embora persista a resistência a ofertas de até USD 370/tonelada CFR. Alguns participantes do mercado expressaram preocupações com uma possível desaceleração nos preços à medida que a temporada de compras da soja se aproxima do fim. A demanda na região de janeiro a abril atingiu níveis recordes, com cerca de dois terços das necessidades de potássio para a soja já atendidas.

A perspectiva para o preço do potássio é de estável a firme.

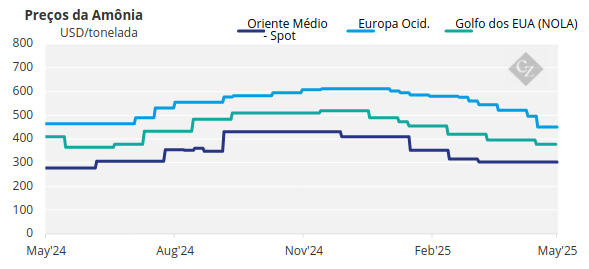

Mercado de Amônia Permanece Cauteloso

Após a conclusão da reunião do setor esta semana em Mônaco, com pouca transparência nos negócios para moldar firmemente a direção dos preços, o mercado de amônia permanece cauteloso. Ainda assim, o sentimento está amplamente voltado para a baixa, com a oferta ainda superando bastante a demanda em ambos os lados do Suez.

Os preços devem estender as quedas no Ocidente em junho, embora pareça que os índices de referência a leste do Suez possam em breve encontrar um valor mínimo aceitável – caso ainda não o tenham feito então.