Pontos Principais

Os preços da ureia caíram globalmente na semana passada, com o surgimento das exportações chinesas. Os preços do fosfato e do potássio estão subindo devido à oferta restrita, embora as exportações chinesas de fosfato previstas para maio possam aliviar a pressão. Os mercados de amônia permanecem com excesso de oferta, com a fraca demanda mantendo os preços sob pressão.

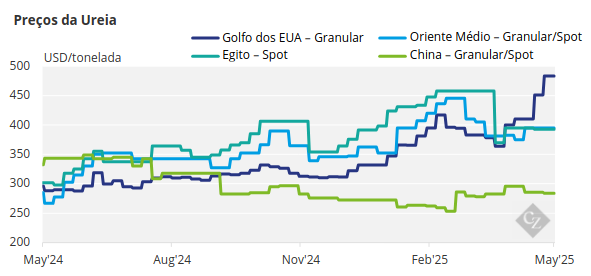

Incerteza em Relação às Exportações Chinesas Pressiona a Ureia

O mercado internacional de ureia está em desalinho, principalmente devido à ausência de uma diretriz oficial do governo chinês sobre a política de exportação. Em 7 de maio, o Departamento Econômico e Comercial da Comissão Nacional de Desenvolvimento e Reforma organizou um simpósio especial sobre exportação de fertilizantes. A reunião promoveu uma discussão aprofundada sobre a promoção ordenada das exportações de ureia e fertilizantes fosfatados para 2025.

Parece que haverá um sistema de cotas, com produtos alocados a empresas qualificadas, e o período de exportação está provisoriamente definido entre maio e setembro. O volume total de exportações ainda não foi decidido, exceto pela estipulação de que não poderá exceder a escala de exportação de 2023. Uma observação importante feita na reunião é que “a exportação de fertilizantes para a Índia está proibida este ano”.

Deve ser enfatizado – novamente – que as informações acima ainda não são oficiais e que um programa oficial de exportação pode levar mais uma ou duas semanas para ser finalizado.

No entanto, após esta reunião, parece que a ureia granulada está sendo oferecida a USD 370/tonelada FOB nos principais portos da China, enquanto a ureia comprimida está com preços mais baixos. Esses preços estão consideravelmente abaixo do preço praticado nas últimas semanas, com os produtores do Sudeste Asiático vendendo a preços pouco acima de USD 400/tonelada FOB.

Os compradores nos principais mercados de importação estão agora cautelosos com o que acontecerá e, como resultado, estão relutantes em negociar. No Brasil, embora esteja fora da temporada, a liquidez é baixa, com os produtos sendo oferecidos no início da semana a USD 390/tonelada CFR, depois a USD 380/tonelada CFR, enquanto os compradores estão oferecendo em torno de USD 360/tonelada CFR. As importações de ureia de janeiro a abril foram de 1,78 milhão de toneladas, uma queda de 199.000 toneladas ou 10% em relação ao ano anterior. A Nigéria foi o principal país fornecedor, aumentando os volumes em 25%, para 588.000 toneladas.

O Golfo dos EUA (NOLA) está agora no final da temporada de importação, com carregamentos de maio sendo negociados a USD 475–480/tonelada curta (USD 523,6–529,1/tonelada) FOB, uma queda de USD 20–25/tonelada curta em relação ao último acordo fechado para maio. Olhando à frente, carregamentos completos de junho estão agora em oferta abaixo de USD 400/tonelada curta, o equivalente a USD 432–435/tonelada CFR – duty paid (forma de envio onde o vendedor assume a maior parte da responsabilidade, incluindo frete, seguro, impostos, tarifas e qualquer outra taxa aduaneira).

As importações totais de ureia para os EUA no período de julho de 2024 a maio de 2025 atingiram 3,6 milhões de toneladas, um aumento de 150.000 toneladas ano a ano, sendo a Rússia o maior fornecedor, com 909.000 toneladas, e o Catar, com 802.000 toneladas. As exportações totalizaram 733.000 toneladas, das quais 503.000 toneladas foram para o Canadá. Isso significa que as importações líquidas para os EUA foram de 2,88 milhões de toneladas.

A tentativa da Pupuk Indonesia de chegar a um acordo sobre um contrato de longo prazo de 700.000 toneladas para os próximos meses parece ter falhado, com uma empresa em licitação de 140.000 toneladas com um delta de USD 1,11/tonelada com base em fórmulas de preços que faz referência a um preço FOB médio publicado no Sudeste Asiático.

Outro participante apresentou uma proposta de 250.000 toneladas, de modo que o volume combinado ficou aquém das 700.000 toneladas desejadas. O que acontecerá a seguir ainda não foi decidido. Além disso, uma licitação no final da semana de 12.000 toneladas de ureia comprimida do produtor Gresik parece ter atraído um interesse limitado.

Em resumo, há atualmente um grande nível de incerteza no setor de ureia, com as tão esperadas exportações chinesas começando a surgir – embora sem clareza, neste momento, quanto aos termos e condições. O que está claro é que a pressão descendente sobre os preços está aumentando em todos os aspectos.

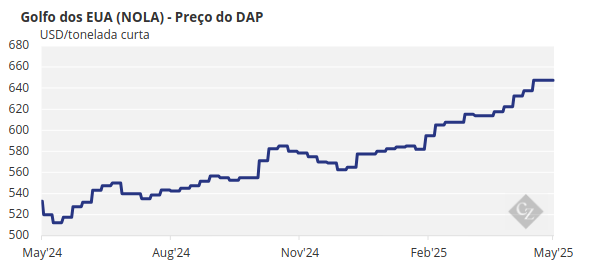

Preços do Fosfato Disparam com Queda nas Exportações da China

Ao contrário do setor de ureia, a disponibilidade de fosfatos processados permanece excepcionalmente limitada, como exemplificado pelo MAP (fosfato monoamônico) no Brasil, agora oferecido pela OCP do Marrocos a USD 740/tonelada. No entanto, a acessibilidade continua sendo uma preocupação devido aos baixos preços da soja, e os agricultores estão relutantes em negociar com preços acima da faixa de USD 700–710/tonelada. Isso se compara a um preço de cerca de USD 636/tonelada CFR, que permaneceu estagnado por cerca de oito meses.

O DAP (fosfato diamônico) na Índia aumentou em USD 65/tonelada em relação a apenas algumas semanas atrás, com o último acordo – um carregamento de 45.000 toneladas da Ma’aden – vendido a USD 720/tonelada CFR. Este valor é superior ao preço máximo anteriormente estabelecido pelo governo indiano, de USD 695/tonelada CFR.

A falta de exportações da China contribui para a limitação de disponibilidade. Uma decisão sobre a política de exportação da China é esperada para a próxima semana, já que a política ainda está em discussão. A falta de oferta chinesa é o principal fator para a limitação de disponibilidade global, com as exportações de DAP/MAP do país no primeiro trimestre caindo para 111.046 toneladas, o menor nível em 23 anos, representando uma queda de 54% em relação ao primeiro trimestre de 2024. Este volume comparado a 1,5 milhão de toneladas no primeiro trimestre de 2021 e 1,17 milhão de toneladas no primeiro trimestre de 2023. No entanto, agora parece que as exportações serão retomadas em algum momento no final de maio.

Outro fator que contribui para a oferta limitada de DAP é o surgimento de uma nova licitação de DAP na Etiópia. No passado, a Etiópia comprava NPS do Marrocos, mas essa relação chegou ao fim.

A Mosaic, produtora americana de fertilizantes, alerta que as mudanças no fluxo comercial, precipitadas pelas tarifas intermitentes impostas durante o governo Trump, levaram a China a comprar soja do Brasil em vez dos EUA. O Brasil é considerado o maior exportador de soja, com expectativas de exportações totais de 105 milhões de toneladas para 2024/2025, das quais a China comprará 70%, como nos anos anteriores. Como resultado, a demanda por fertilizantes também mudará de um ou mais países para outros.

Espera-se que os preços continuem subindo nas próximas semanas, com o aumento da demanda e a oferta excepcionalmente limitada. As preocupações com a disponibilidade persistem, mas os compradores têm opções limitadas. Qualquer reversão de direção agora parece improvável até pelo menos o terceiro trimestre, e isso dependerá da melhora da oferta e dos compradores ficarem mais confortáveis.

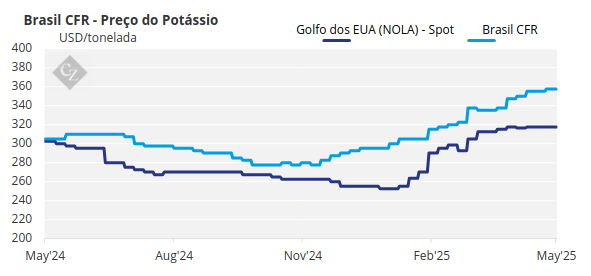

Preços do Potássio Sobem

Os preços do potássio subiram no Brasil, na China e na Europa, mas o ritmo continua fraco. O mercado ainda está em alerta, aguardando o resultado da licitação da Pupuk Indonesia, encerrada há quase um mês, em 14 de abril.

Mais uma semana se passou sem os resultados esperados da licitação da Pupuk Indonesia. Novos rumores surgiram esta semana sobre alocações de carregamentos, com alguns produtores confirmando detalhes, enquanto outros ignoraram ou se recusaram a comentar. O novo prazo foi definido para 16 de maio, após uma prorrogação da data original de 11 de maio.

Os produtores da região estão cada vez mais otimistas, com a expectativa de que a Pupuk Indonesia aceite a menor oferta, de USD 360/tonelada CFR, embora a licitação ainda não tenha sido resolvida. Em resposta a essa incerteza e ao ritmo crescente, alguns produtores aumentaram suas ofertas de preço na região, embora não tenham sido confirmadas vendas a estes novos níveis. Os preços na região permaneceram estáveis esta semana, com média de USD 345/tonelada CFR para sMOP e USD 355/tonelada CFR para gMOP, embora seja esperado um movimento ascendente nos preços.

Os preços do MOP brasileiro subiram para USD 355–360/tonelada CFR, refletindo acordos anteriores para entregas em junho, já que o carregamento de maio está totalmente esgotado há várias semanas. Embora haja um debate sobre se os volumes de junho permanecerão disponíveis, o ritmo de aumento dos preços desacelerou para as ofertas de julho.

As ofertas atuais estão na faixa de USD 360 a USD 370/tonelada CFR, com o mercado mostrando resistência aos níveis de USD 370/tonelada CFR. Ainda não há ofertas para agosto, já que os produtores continuam focados em elevar os preços para os embarques de julho.

Espera-se que os preços globais do potássio atinjam o pico no terceiro trimestre, impulsionados pela forte demanda e pelas limitações da oferta, antes de caírem gradualmente daí em diante.

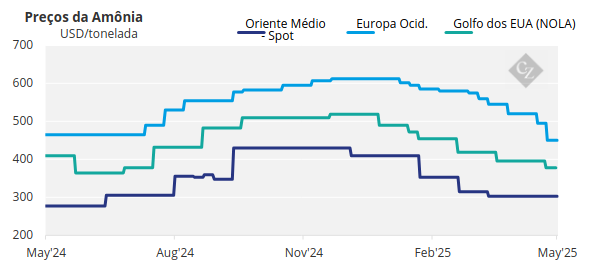

Os Preços da Amônia se Mantêm

Os mercados de amônia em ambos os lados do Suez continuam a ser caracterizados por uma oferta saudável e uma demanda moderada, embora alguns índices de referência pareçam estar prestes a atingir um nível de preço mínimo a leste do Suez.

As principais notícias da semana surgiram no Oriente Médio, onde a comerciante japonesa Mitsui se movimentou para garantir pelo menos 25.000 toneladas de material spot do produtor Sabic AN a USD 310/tonelada FOB. O prêmio nesse acordo – cerca de USD 40/tonelada acima das indicações recentes – provavelmente pode ser atribuído à Mitsui ter garantido uma taxa de frete favorável para o novo navio, que deverá levar o carregamento no final de maio. As toneladas provavelmente seguirão para oeste do Suez, rumo à Europa ou Marrocos, de onde se espera que o petroleiro entre no mercado de GLP.

Em outras partes da região, a Ma’aden anunciou que uma recuperação de sete semanas em sua unidade de amônia nº 1 de 1,1 tonelada/ano começará conforme planejado neste fim de semana.

A tendência geral do preço subjacente deve permanecer em baixa no início da segunda metade de maio, embora a direção do preço provavelmente será moldada pelas discussões na conferência da IFA (Associação Internacional de Fertilizantes – em inglês, International Fertilizer Association) na próxima semana em Mônaco.