Pontos Principais

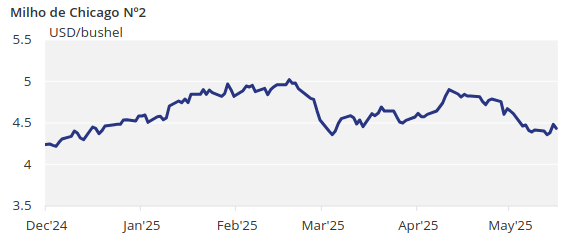

O milho caiu em Chicago devido ao forte plantio e à produção recorde. O trigo nos EUA e os grãos na Europa fecharam a semana de forma positiva. Fatores climáticos e de demanda oferecem suporte às negociações laterais, com alguma volatilidade à frente.

Não há alterações em nossa previsão para o milho de Chicago para a safra 2024/25 (agosto/setembro), que esperamos em média USD 4,55/bushel, com algum risco descendente dependendo da guerra comercial. O preço médio desde 1º de setembro está em USD 4,47/bushel.

O relatório WASDE de maio deixou a demanda de milho para etanol nos EUA inalterada em 5,5 bilhões de bushels para a safra anterior, mas continuamos achando que esse valor deve ser maior, na faixa de 5,65 bilhões de bushels. A produção de etanol de 2024/25 até o momento aumentou 3,2% em relação ao ano anterior, enquanto o WASDE mostra apenas um aumento marginal no uso de milho para etanol de apenas 0,4%.

Fonte: USDA

Acreditamos que, mais cedo ou mais tarde, isso se refletirá nos próximos relatórios WASDE e no próximo relatório trimestral de estoques, o que reduziria os estoques finais da safra anterior para menos de 1,3 bilhão de bushels e a relação estoque/uso para 8,2%. Os estoques da safra anterior cairiam para 1,65 bilhão de bushels, em comparação com os 1,8 bilhão de bushels registrados no relatório WASDE da semana passada.

Milho Cai Novamente Devido ao Plantio Recorde

O milho de Chicago caiu novamente devido ao forte progresso no plantio e à produção recorde de novas safras, de acordo com o relatório WASDE de maio.

O início da semana passada foi dominado pela publicação do relatório WASDE de maio na última segunda-feira e por um enorme aumento no plantio de milho, superando – em muito – o ritmo do ano passado e a média de cinco anos.

O relatório WASDE de maio reduziu os estoques de milho da safra anterior dos EUA em 50 milhões de bushels, todos provenientes de maiores exportações, deixando a relação estoque/uso em 9,3% em relação aos 9,6% de antes.

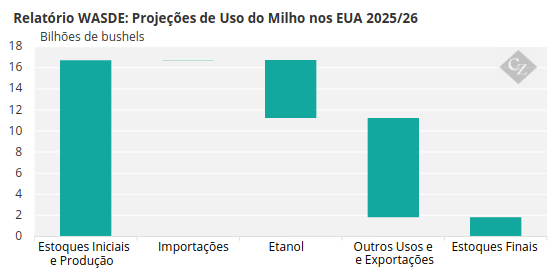

O USDA (Departamento de Agricultura dos EUA) publicou sua primeira estimativa para 2025/26, utilizando o número de acres do relatório prospectivo de plantio divulgado em março e uma produtividade esperada de 181 bushels por acre. Isso resulta em uma produção de 15,82 bilhões de bushels, acima dos 14,87 bilhões de bushels da safra anterior. A demanda está prevista em 12,79 bilhões de bushels, em comparação com os 12,6 bilhões de bushels da safra anterior, com exportações de 2,68 bilhões de bushels, em comparação com os 2,6 bilhões de bushels da safra anterior.

Tudo isso resulta em estoques finais de 1,8 bilhão de bushels, um aumento significativo em relação aos 1,4 bilhão da safra anterior. A relação estoque/uso também sobe para 11,6%, em comparação aos 9,3% da safra anterior.

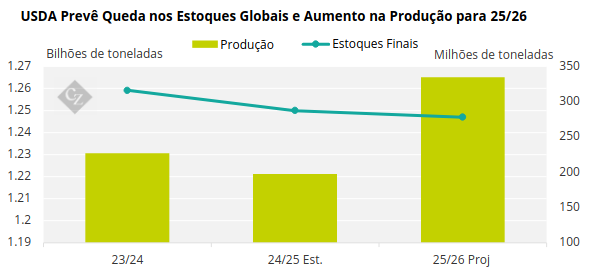

Os estoques finais globais para a nova safra mundial de 2025/26 foram projetados em 277,8 milhões de toneladas, abaixo dos 287,3 milhões de toneladas de estoques finais projetados para 2024/25. A produção mundial foi projetada em 1,26 bilhão de toneladas, acima dos 1,22 bilhão de toneladas em 2024/25.

Fonte: USDA

O plantio de milho nos EUA está 62% concluído, em comparação com os 47% no ano passado e a média de cinco anos de 56%. Na Argentina, a colheita de milho está 37,2% concluída, com 80% da área em condições de normais a boas, sem alterações em relação à semana anterior.

Tanto a BAGE quanto a BCR mantiveram suas estimativas de produção inalteradas em 49 milhões de toneladas e 48 milhões de toneladas, respectivamente. No Brasil, a Conab elevou sua estimativa de produção para 126,87 milhões de toneladas, um aumento de 2 milhões de toneladas, e em comparação às estimativas do USDA de 130 milhões de toneladas. A colheita do milho de verão está 77,6% concluída.

O plantio de milho na França atingiu 90%, em comparação com 70% no ano passado e a média de cinco anos de 87%. O plantio de milho na Ucrânia está 87% concluído. O plantio de milho na Rússia está 66,2% concluído.

Estoques de Trigo Aumentam Apesar da Demanda

O trigo nos EUA e os grãos na Europa fecharam a semana de forma positiva.

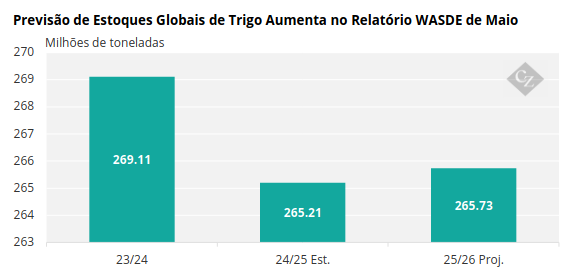

O relatório WASDE de maio reduziu os estoques de trigo da safra anterior nos EUA em 5 milhões de bushels, devido à maior demanda por alimentos. A primeira estimativa para a nova safra de 2025/26 mostrou um acúmulo anual de estoques de 82 milhões de bushels, uma combinação de 80 milhões de bushels da menor oferta, devido à menor produção e menos importações, e 1,8 milhão de bushels da menor demanda, quase inteiramente devido a menos exportações.

Os estoques finais globais para a safra de 2025/26 foram projetados em 265,7 milhões de toneladas, ligeiramente acima dos 265,2 milhões de toneladas dos estoques finais de 2024/25.

Fonte: USDA

A condição do trigo francês foi classificada como 73% boa ou excelente, uma queda de 1 ponto percentual em relação à semana passada e em comparação com os 64% no ano passado.

A condição do trigo nos EUA foi classificada como 54% boa ou excelente, um aumento de 4 pontos percentuais em relação à semana passada e em comparação com os 50% no ano passado. O plantio do trigo de primavera está 66% concluído, em comparação com os 59% no ano passado e a média de cinco anos de 49%.

Chuvas nos EUA Podem Desacelerar o Plantio de Milho

A previsão é de chuvas abundantes nos EUA pela terceira semana consecutiva. O centro-sul do Brasil deve permanecer seco, o que é normal para esta época do ano, enquanto a Argentina deve receber chuvas abundantes. O noroeste da Europa deve permanecer quente e seco, semelhante às regiões do Mar Negro, que também terão algumas pancadas de chuva.

Poderemos ver uma desaceleração no plantio de milho nos EUA esta semana, já que as chuvas abundantes podem afetar o ritmo do plantio, mas estamos tão à frente do ano passado e da média de cinco anos que há uma margem suficiente para algumas semanas mais lentas sem impactar os preços.

Com o relatório WASDE da semana passada e uma semana inteira para o mercado precificar a produção recorde de milho da nova safra, todo o pessimismo já deveria ter passado. O bom tempo e o progresso do plantio nos EUA devem manter qualquer potencial de alta limitado. O clima seco na Europa impactando a produtividade do milho e a maior demanda por etanol nos EUA – ainda não refletida no WASDE – são elementos de suporte para os próximos meses. São esperadas algumas negociações laterais com alguma volatilidade devido ao clima.