Pontos Principais

Os preços do trigo vêm caindo desde meados de fevereiro. A produção global enfrenta dificuldades devido ao clima adverso, com as principais regiões enfrentando safras reduzidas. A perspectiva para 2025 sugere queda contínua dos estoques, já que a produção não consegue acompanhar o aumento da demanda.

Os preços do trigo têm estado em tendência descendente desde meados de fevereiro, com mínimas contratuais sendo renovadas nos mercados de Paris e dos EUA. Os preços dificilmente estão incentivando os agricultores a plantar trigo em toda a extensão de seus acres.

Dificuldades climáticas têm sido enfrentadas nesta temporada de cultivo – da China à Índia, do Mar Negro aos EUA. As previsões de safra irão variar nos próximos meses em todo o mundo, mas é difícil que haja uma reposição significativa dos estoques mundiais na temporada 2025/26.

Perspectiva Negativa Antes do Relatório WASDE

Na próxima segunda-feira, 12 de maio, será divulgado o relatório WASDE mensal do USDA (Departamento de Agricultura dos EUA). Este relatório fornecerá as primeiras classificações do USDA para a temporada de 2025/26, com o início das colheitas de trigo no Hemisfério Norte se aproximando.

Os EUA têm a segunda menor área plantada de trigo desde o início dos registros em 1919, e a safra tem sido prejudicada pelas condições secas. A região do Mar Negro – principalmente Rússia e Ucrânia – também passou por uma estação seca, com estimativas baixas para a safra – como esperado. Chuvas caíram recentemente, e os agricultores tanto dos EUA quanto do Mar Negro esperam uma melhora significativa, embora nenhuma das regiões deva produzir safras abundantes.

As Planícies do Norte da China, uma importante região produtora de trigo, estão enfrentando condições muito quentes e secas, levando muitos a questionar qual será o impacto que o maior produtor, consumidor, acionista e importador do mundo terá no mercado.

A Índia é talvez um dos poucos países com boas perspectivas, já que os relatórios sugerem uma safra abundante. Se concretizado, isso poderá ajudar a recuperar seus estoques, que antes estavam em declínio.

A Europa não teve um ano fácil, mas quase tudo seria uma melhoria em relação ao fraco desempenho de 2024.

Argentina e Austrália ainda estão longe de qualquer colheita, que só acontecerá no final do ano. No entanto, as previsões na Argentina já apontam para um aumento – potencialmente a segunda maior safra já registrada.

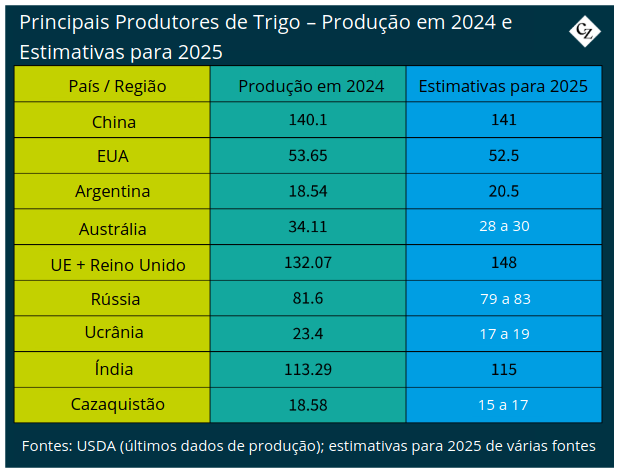

Apresentar números de alguns dos participantes mais importantes do mercado de trigo pode nos ajudar a formar uma imagem mais clara do que o ano pode trazer.

A Geopolítica Influencia a Demanda?

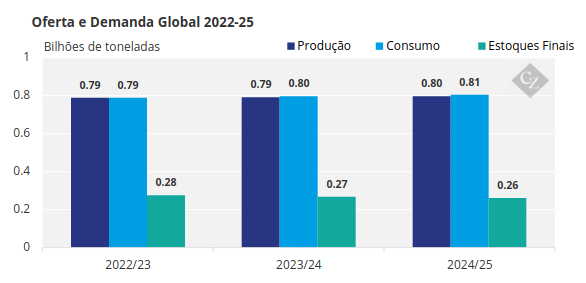

O gráfico abaixo mostra como a produção nos últimos três anos não conseguiu acompanhar a demanda, à medida que a população mundial continua a crescer.

Fonte: USDA

Fala-se que o clima econômico – marcado por guerras comerciais e conflitos globais – pode resultar em populações com menos dinheiro, levando-as a gastar menos em alimentos e, assim, reduzindo a demanda.

Já vimos cenários semelhantes, embora ligeiramente diferentes, no passado, que não pareceram afetar significativamente a demanda.

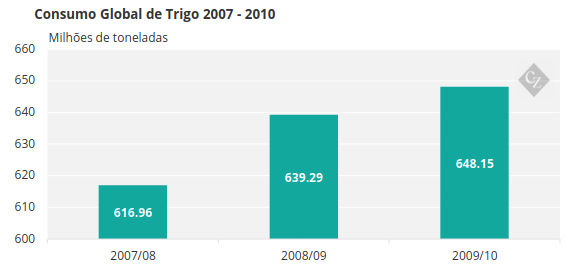

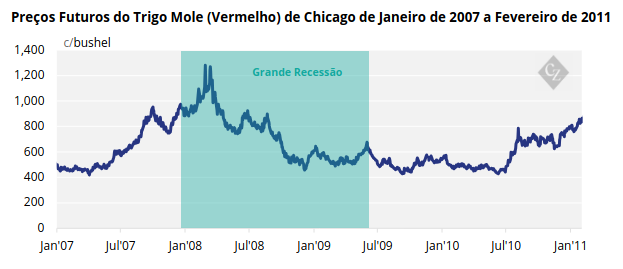

De 2007 a 2009, vimos uma forte alta nos preços do trigo, atingindo níveis recordes, enquanto o mundo enfrentava a sua maior crise financeira em muitas décadas. Curiosamente, a demanda por trigo, ano a ano, pareceu praticamente inalterada e continuou a crescer durante todo esse período.

Fonte: USDA

O que Vem Por Aí…

É difícil prever como a safra global de 2025 superará radicalmente a safra de 2024, embora algum aumento seja necessário para conter a grande queda nos estoques globais.

A perspectiva sugere que a produção provavelmente não acompanhará o consumo, levando a uma nova queda nos estoques.

A China continuará a dominar a produção, o consumo e os estoques globais. As importações permanecerão incertas por enquanto.

A região do Mar Negro, em particular a Rússia, provavelmente continuará a vender agressivamente o trigo pós-colheita, como fez no ano passado, apesar de uma safra menor.

Espera-se que a Europa retorne a um ano mais típico em termos de produção e exportações, procurando fazer sua parte no comércio global.

Será interessante acompanhar o relatório WASDE do USDA. Qualquer impacto nos preços dependerá de quão ousado ele deseja ser, mas é difícil imaginar que divulgue algo que cause muita reviravolta nesta fase da temporada.

Mais um ano de preços baixos e ações em declínio pode ser o desejo dos “market bears” (que são comerciantes ou investidores que acreditam que o mercado ou uma ação específica vai continuar caindo), que têm estado em uma posição bastante confortável nos últimos meses.

No entanto, eventualmente, os preços terão que mudar em algum momento, para incentivar mais áreas de cultivo de trigo no futuro e interromper o declínio contínuo nos estoques.