Pontos Principais

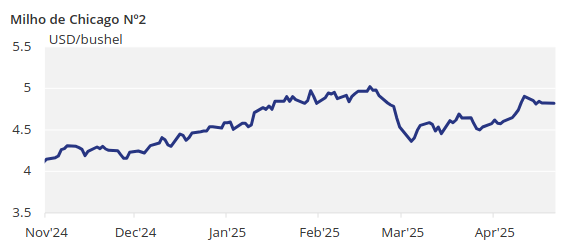

Os grãos tiveram uma semana negativa após a alta da semana passada. O clima no Cinturão do Milho dos EUA e também na Europa pode atrasar o plantio, oferecendo algum suporte ao mercado. Os preços do milho de Chicago permanecem conforme o previsto em USD 4,55/bushel, com risco descendente devido à guerra comercial.

Foi uma semana negativa para todos os grãos em todas as regiões, impulsionada pela realização de lucros após a alta da semana passada.

As chuvas esperadas no Cinturão do Milho dos EUA podem atrasar o progresso do plantio e fornecer algum suporte ao mercado. No noroeste da Europa, chuvas abundantes na França e na Alemanha também devem atrasar o plantio. Continuamos esperando que o USDA (Departamento de Agricultura dos EUA) aumente a demanda por etanol em qualquer um dos próximos relatórios WASDE. O risco a curto prazo deve permanecer estável ou apresentar tendência ascendente.

Não há alterações em nossa previsão para o milho de Chicago para a safra 2024/25 (agosto/setembro), com preço médio de USD 4,55/bushel, embora haja algum risco descendente, dependendo da guerra comercial. O preço médio desde 1º de setembro está em USD 4,46/bushel.

O Milho Está Sendo Negociado Lateralmente

O milho de Chicago abriu negativamente na semana passada, após um relatório WASDE otimista da semana anterior ter desencadeado alguma realização de lucros. No entanto, o mercado encontrou sólido suporte na quarta-feira e negociou lateralmente, resultando em perdas semanais de cerca de 1,5%. As vendas de milho dos EUA para exportação foram melhores do que o esperado no final da semana passada, ajudando a suportar o mercado após dois dias negativos.

Na Europa, a expectativa é de maior produção de milho na Ucrânia este ano, embora os números finais da safra anterior ainda não tenham sido divulgados. O plantio já começou e está 2% concluído. O plantio de milho na Rússia está 3,7% concluído.

O plantio de milho nos EUA está 4% concluído, em comparação com 6% no ano passado e a média de cinco anos de 5%. No Brasil, o plantio do milho Safrinha foi concluído na semana passada, praticamente no mesmo nível do ano passado. A colheita de milho de verão está 65,5% concluída, em comparação com 56,7% no ano passado.

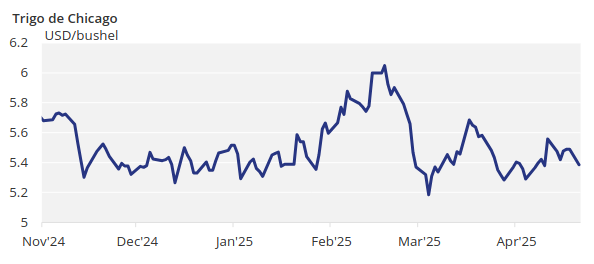

Queda nos Preços do Trigo

O trigo de Chicago teve uma semana negativa, mas as perdas foram mais pronunciadas na Euronext, que foi atingida por um euro mais forte e rumores de que o trigo francês não havia sido aceito pela Argélia em uma licitação.

A condição do trigo nos EUA está em 47% boa ou excelente, queda de 1 ponto percentual em relação à semana passada e em comparação com 55% do ano passado.

Espera-se que os EUA vivenciem temperaturas frias e chuva esta semana. A previsão é de clima favorável no Brasil, com uma combinação de temperaturas amenas e chuva até o final da semana, semelhante às condições na Argentina, onde as temperaturas serão mais baixas. Prevê-se chuva abundante no noroeste da Europa, enquanto a região do Mar Negro deverá estar quente e seca.

Estamos em plena temporada de plantio de milho no Hemisfério Norte, onde o clima será essencial para o progresso do plantio e o desenvolvimento do milho. Também é muito importante confirmar os 94,5 milhões de acres projetados pelo USDA para a área plantada de milho nos EUA.