洞察焦点

- 原油价格上涨和人民币持续升值推动PTA和MEG期货走高。

- PET出口价格在原材料的提振下触及三个月高位;利润仍然很低。

- 受疫情对 PET 生产和物流的影响,出口供应趋紧。

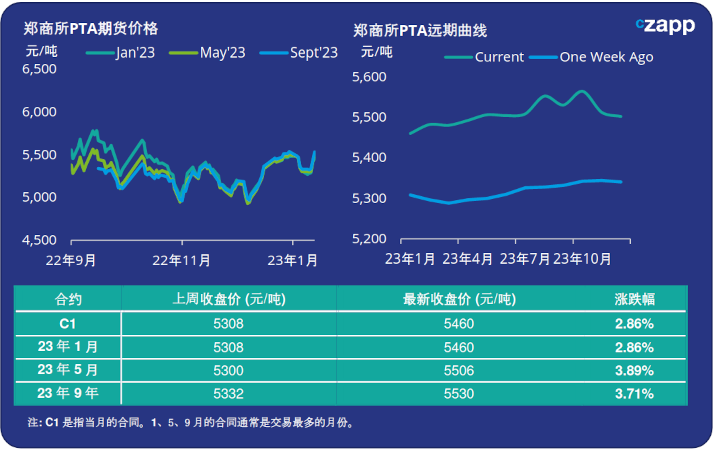

PTA 期货和远期曲线

- PTA期货受到原油价格上涨以及人民币兑美元持续升值的提振,上周人民币汇率触及五个月高位。

- 虽然一些PTA装置在上周重新启动,增加了开工率和市场供应,但下游需求可能会在农历新年前夕放缓,因为聚酯开工率低和假期停工。

- 因此,预计在1月剩余时间内供应将超过需求,导致库存水平短期增加,这可能会拖累PTA利润。

- 虽然保持相对平稳,但目前的PTA远期曲线开始显示出小幅远期溢价,5月合约目前的交易价格较1月合约溢价46元/吨。

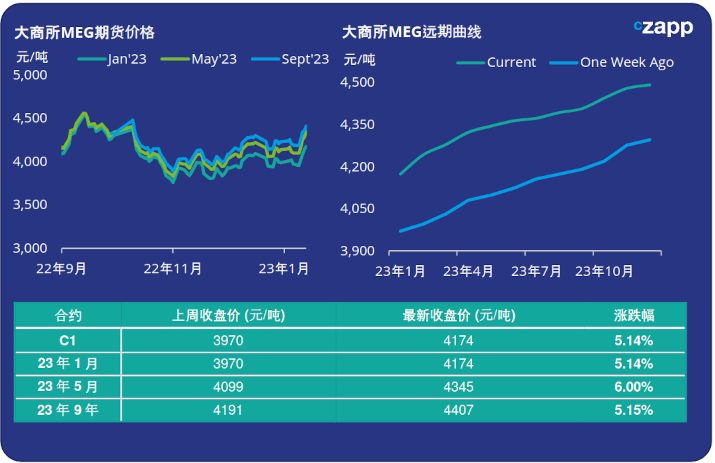

MEG 乙二醇期货和远期曲线

- 一荣俱荣,MEG期货价格也受益于上周原油反弹和人民币升值,主月合约上涨5-6%。

- 虽然华东主要港口库存继续增加,较上周增长1.4%,但节前补货帮助提振了MEG市场。

- 市场情绪显示出改善的迹象,一些交易员在春节假期后因预期需求改善而建立多头头寸。

- 尽管中国MEG装置开工率仍然较低,但预计中国和印度MEG新产能的启动将增加供应压力,并继续抑制利润率。

- MEG期货远期曲线仍处于溢价状态,5月合约目前比1月合约溢价171元/吨。

PET聚酯出口-原材料价差和远期曲线

- 上周,因人民币升值,中国PET出口价格快速走强,周均价为950美元/吨,较前一周收盘价上涨35美元/吨,创三个月高点。

- PET售价与原料成本的差价与前一周相对持平,平均为50美元/吨。截至周五,日价差约为49美元/吨。

- PET远期成本曲线因原料价格上涨而提升,并在2023年第三季度继续呈现温和的上升趋势。截至周五收盘,5月合约比1月合约溢价14美元/吨。

总结

- 继11月和12月初销售改善后,出口需求在临近新年回归平静,生产利润相对较低。

- 然而,圣诞节前出口的激增,以及疫情对物流和生产的影响,导致供应收紧。

- 到2月份,中国和其他亚洲供应商逐步售罄,即时货物稀缺。一些生产商报告说,由于最近 疫情的影响,销售滞后 1-2 周。

- 由于买家在11月的市场底部买入,许多人现在正在等待3月/4月新增产能的市场影响,以及潜在的欧盟反倾销调查。

- 2023年预计增加450万吨的PET新产能,尽管由于市场状况和利润率低于2022年,新增产能的计划可能会有所推迟。

对于 PET 套保咨询,请与风险管理部门联系: MKirby@czarnikow.com.

对于研究和分析问题,请联系 GLamb@czarnikow.com.

其他可能感兴趣的报告 …

欧洲 PET 市场观点: 潜在的欧盟反倾销提案对 PET 树脂进口的风险