洞察焦点

· 在本周的“分析师答疑”中,回答了在我们的全球糖市场网络研讨会上提出的一些问题。

· 如果您想收听本次网络研讨会录音,请点击此链接。

· 我们将举办第四季度的网络研讨会,期待那时见到您。

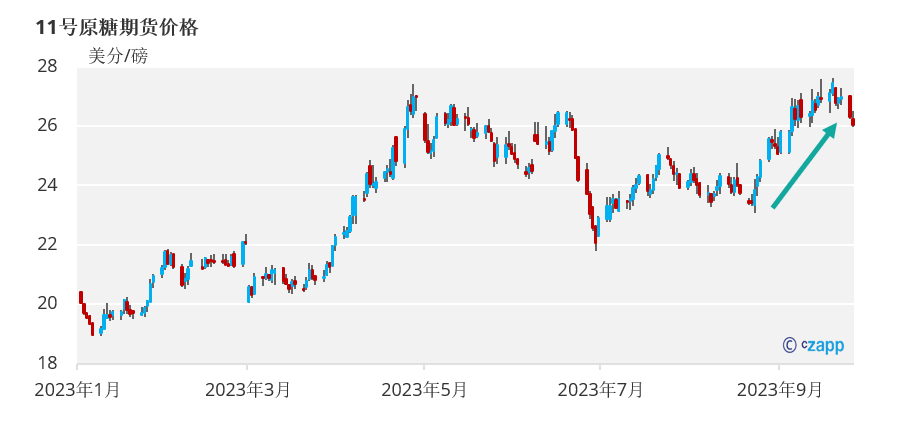

最近促使11号原糖市场再次向27美分/磅反弹的幕后推手是谁?

11号原糖期货价格在8月底和9月份从23.5美分/磅上涨至27美分/磅以上,创下今年的新高。这一反弹可能部分得益于印度将在即将到来的2023/24榨季继续实施出口禁令的传言。

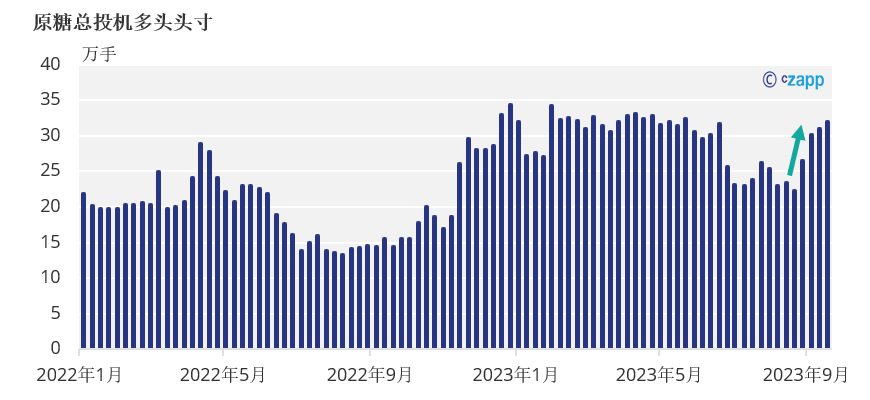

我们认为投机资金参与了这次上涨,抓住了看涨的故事。在糖价格上涨至27美分/磅的几周内,原糖的投机多头头寸增加了近10万手。

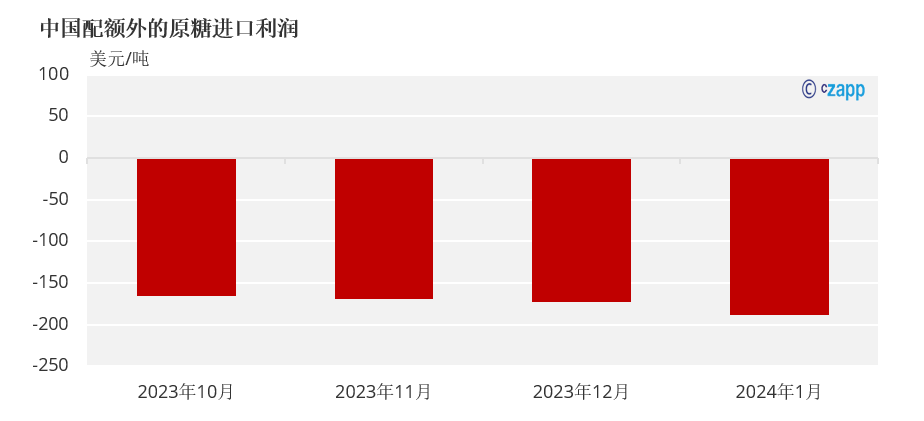

除此之外,一直有传言称,中粮集团获得了新增的100万吨的A级配额,用于2023年。如果这是真的,这意味着中粮集团将更有可能进口原糖。

我们在整个2023年都在说,中国糖厂的配额外糖进口利润率非常低。新增的糖配额(进口关税要低得多)意味着进口将更有可能。

从理论上讲,贸易商可能已经购买了预期新增的配额原糖的对冲,要么触发了反弹,要么在投机资金开始推高价格的势头上继续发展,这很难说。

2024年原糖价格将走向何方?

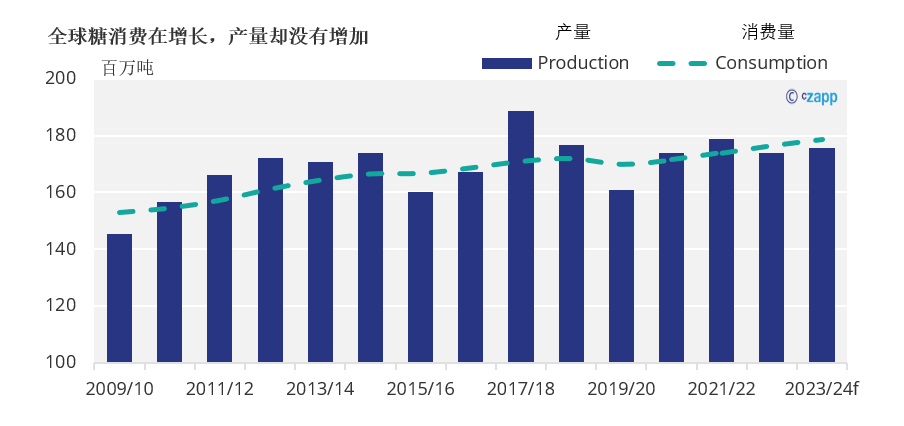

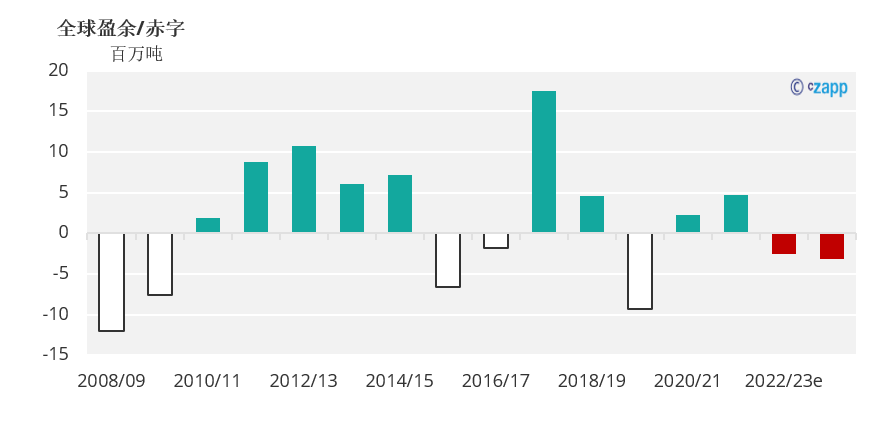

目前,全球糖消费量已达到过去十年全球糖产量停滞不前的水平,并将在未来几个季度继续上升。

我们认为,到2024年,糖价仍需要走高并维持下去,以帮助鼓励更多对巴西以外地区的糖生产的投资,并鼓励对巴西内陆物流的投资,以便糖能以更快的速度出口。

否则,除了收成特别好的年份外,世界糖消费量将开始持续高于糖产量。

在2023/24季度印度会有出口禁令吗?

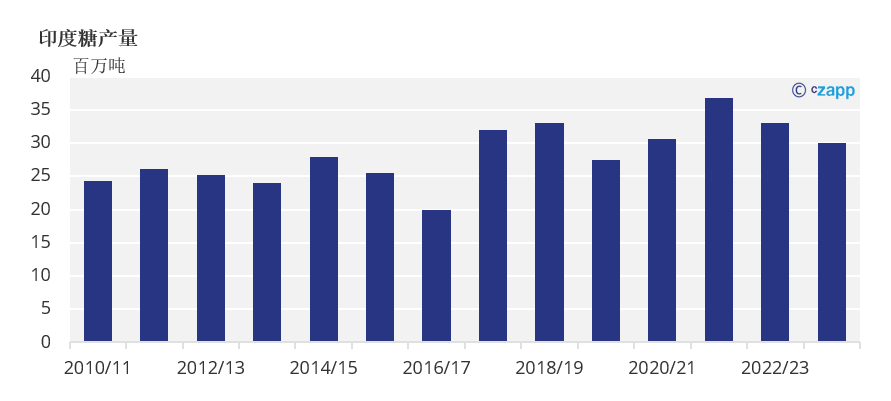

由于季风降雨中断,我们最近将印度2023/24季度的糖产量预测下调至3000万吨。

基于这个水平的库存情况,我们认为印度可能允许一些出口,但如果产量预测进一步下降,出口可能性就不大了。

然而,情况比这更复杂。在考虑允许2023/24季度出口之前,印度政府需要更清晰地了解2024/25季度的甘蔗产量将足以使库存不至于降得太低。我们认为在明年第一季度末之前印度不会有关于出口的决定。

我们所知道的是,季风雨既会影响农作物现在的状况,也会影响农作物的后续状况。再加上有关2024/25季度种植进度落后的消息,我们初步认为2024/25季度的甘蔗产量将低于2023/24季度。

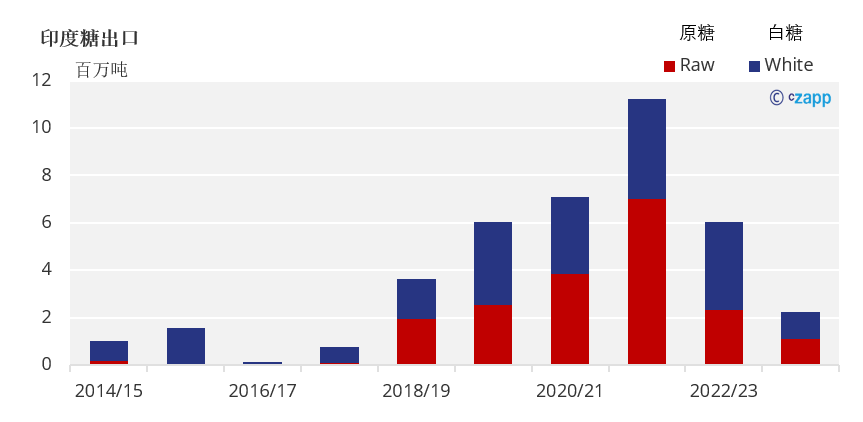

因此,我们预测可能的最佳情况是:从2024年第一季度末开始,印度出口糖将超过200万吨。其他贸易公司目前预测产量将低于3000万吨,在这个水平上,库存情况使印度出口的可能性降低。

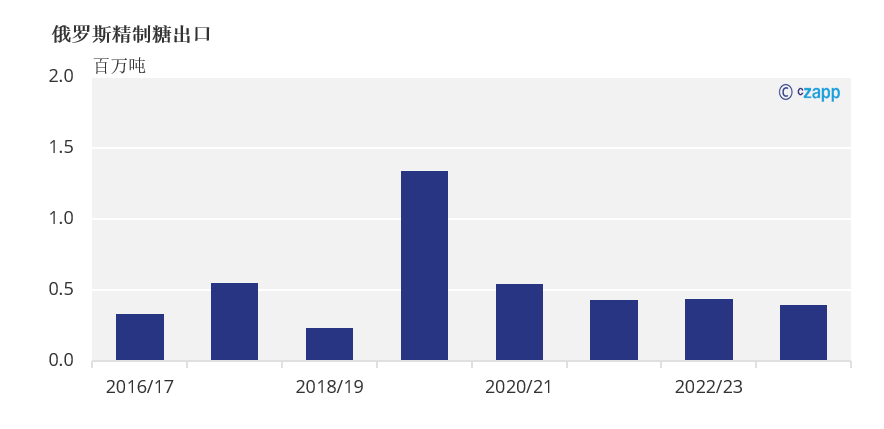

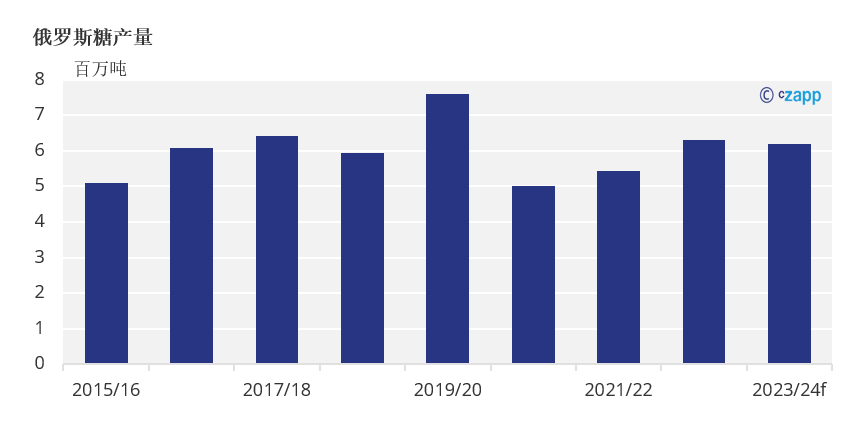

2023/24季度俄罗斯甜菜产量如何?

我们认为2023/24季度俄罗斯甜菜产量与上一季相似。目前我们预测产量为620万吨,略低于2022/23季度的630万吨。

然而,这一数字存在不确定性,俄罗斯政府的甜菜产量预测低至600万吨,而其他国家的预测高达650万吨。

这意味着下一季的出口量仍将达到40万吨左右。虽然听说有货车运力不足的问题可能会影响物流。