洞察焦点

· 巴西中南部创纪录的食糖产量并不意味着出口量一定创纪录。

· 与谷物的竞争是糖流的一个问题。

· 天气对装载作业有直接影响。

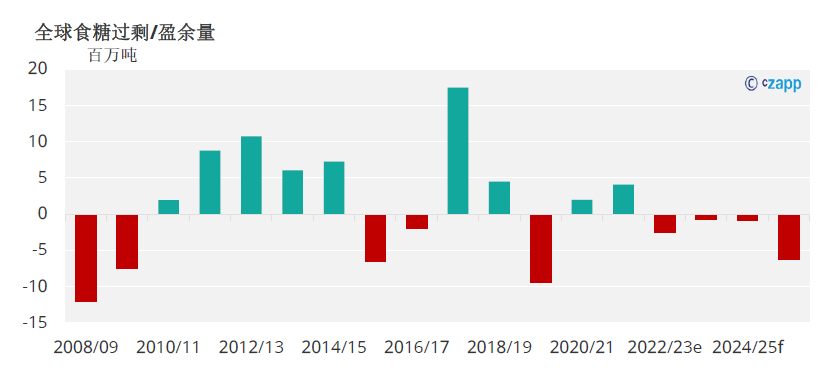

自 2021/22 年以来,世界还没有生产足够的糖来满足消费。

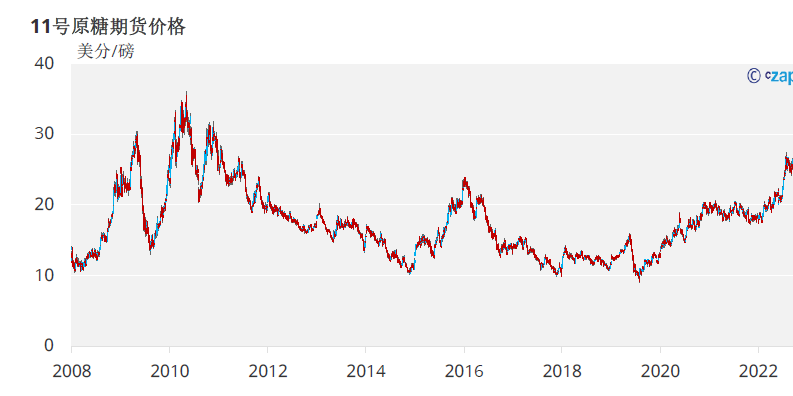

更糟糕的是,今年没有足够的糖满足需求。价格仍接近12年高点。

乍一看,巴西中南部今年创纪录的食糖产量应该会有所帮助。 我们认为该地区将在 2023/24 年度生产 4150万吨糖,创下历史新高。

然而,制造糖是一回事。把它送到需要的地方是另一回事。

在巴西中南部,糖和许多其他作物种植在内陆和内陆地区。这里的土地地势较高,海拔约200-1000米,位于广阔的南部高地。这些农作物需要运输到港口出口。

巴西的地理位置使运输具有挑战性。巴西没有主要的沿海平原,也很少有深水天然港口。港口往往位于河口。同时,南部高地通过陡峭的悬崖下降到狭窄的沿海平原。下降的速度很快意味着河流无法通航,因此不适合从内陆运输农产品,就像密西西比河和西欧河流一样。

陡峭的山坡也使公路和铁路建设具有挑战性。因此,从内陆到巴西中部主要港口桑托斯和巴拉那瓜的航线很少,该地区所有庞大的农业产出都必须通过相同的路线进行。

在这份报告中,我们更详细地解释了为什么本季创纪录的食糖产量不会导致创纪录的食糖出口。

谷物

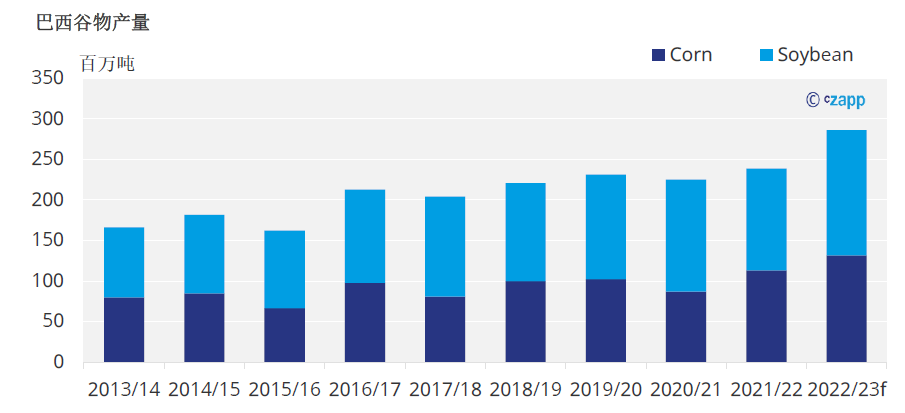

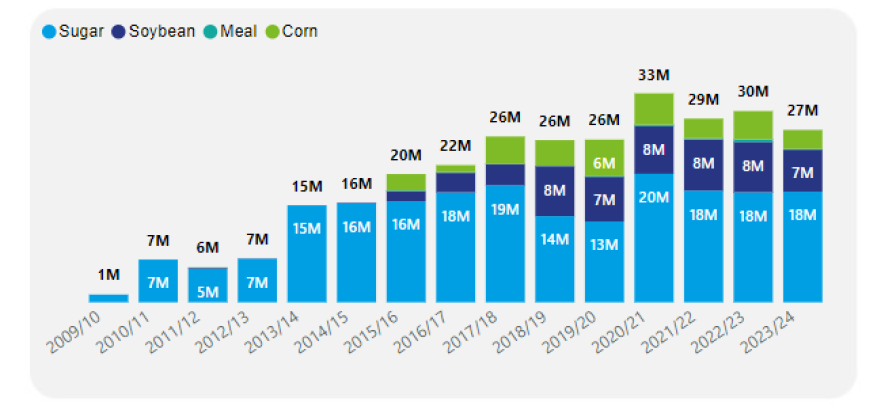

在2022/23年度,巴西的大豆和玉米产量达到创纪录的2.86亿吨。玉米产量增长了16%,大豆产量增长了23%。谷物产量同比增长4800万吨,超过全年的食糖产量!

这意味着有更多的玉米和大豆出口,因为几乎所有的额外产量都运往海外。

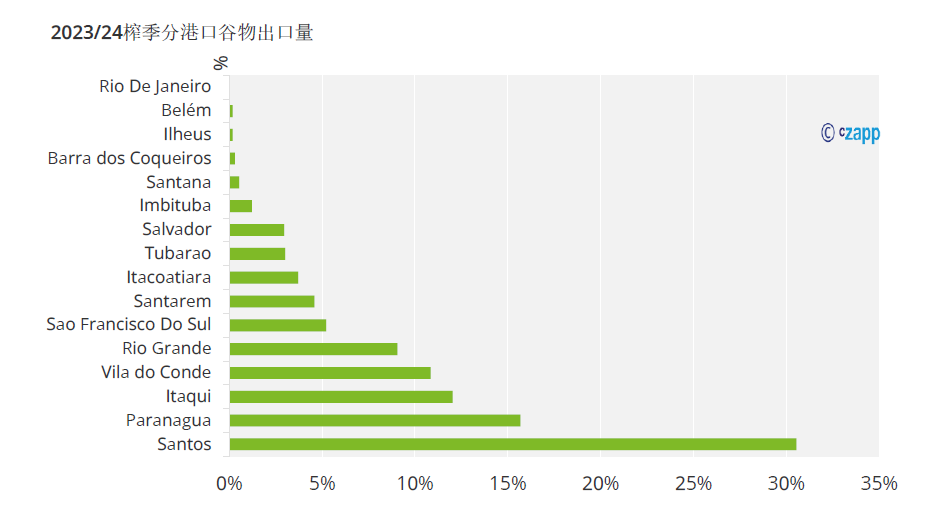

虽然大多数谷物种植在马托格罗索州和戈亚斯州的边境州,但大部分谷物是通过桑托斯港出口的,桑托斯港也是巴西食糖出口的主要港口。

这意味着糖与谷物竞争内陆公路和铁路运输以及港口码头的海拔高度。在这种关系中,糖是次要商品;每年出口约1.5亿吨谷物,而糖出口量为2500万吨。谷物出口量是食糖的6倍。

码头

在2015年之前,桑托斯的所有糖码头都只装载食糖。但从2015年开始,这些码头变成了混合用途,因此更加灵活。虽然这对码头运营商来说是件好事,但它的糖运力能力有限。

Copersucar、Rumo、Tiplam 和 Teag – Santos Terminals 出口

自2018年以来,桑托斯的原糖平均运力为1800万吨。巴拉那瓜还有500万吨可用,这意味着巴西中南部糖的总出口能力为2300万吨。今年,我们认为码头将能够在2024年第一季度分配一些额外的运力,因此我们认为总出口量将达到2500万吨,这是自2020/21年以来的最高出口量。

但在 2020/21 年度,还有一个额外的码头装载糖,这就是为什么当年的出口记录不会被打破的原因。即使食糖出口量为2500万吨,仍将有300万吨23/24榨季的原糖未能发运。因此,巴西中南部工厂将以高于正常水平的初始库存开始 2024/25 年度甘蔗压榨活动。

这些库存增加对2024/25年度食糖产量的影响还有待观察。

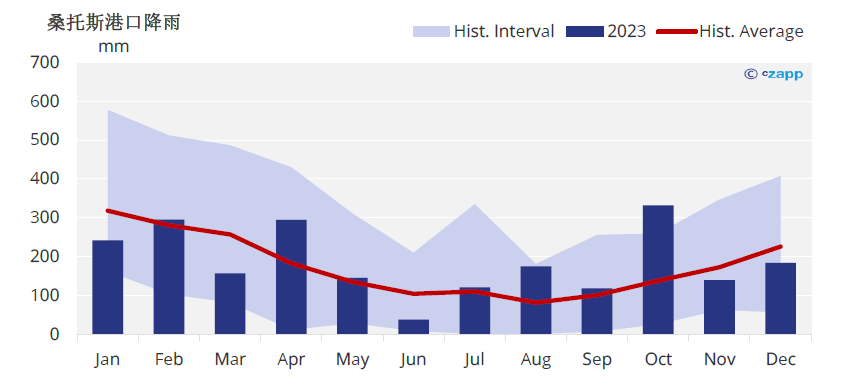

再次关注天气

在港口,糖由装船机装载到船舱中。港口装卸设施未被发现;下雨时,装载停止,以便可以盖住船的舱口,以防止糖变质或结块。

降雨量有多大无关紧要。即使空气中只有毛毛雨,船长也会关闭货舱。大约十年前,有传言说桑托斯的一些码头在船舶泊位上安装了防雨罩,但没有任何结果。

船舶装载仍然受天气摆布。

2023/24 年到目前为止,降雨量比平均水平高出 9%。但是2023年10月十分潮湿,降雨量比平均水平高出140%,影响了食糖出口量。我们曾预期在10月份发运280万吨原糖,但实际上只有240万吨。

剩余的 40 万吨原糖被后移到 11 月,港口效率需要很高,以便在季节结束前容纳这些额外的数量。