洞察焦点

- 美国大豆种植面积与预期差异巨大。

- 巴西和阿根廷的应对能力有限。

- 大豆远期合约可能会倒挂,以激励买家推迟需求。

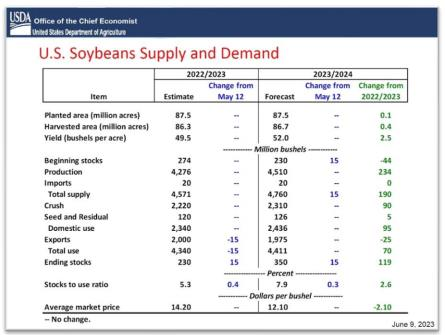

以下是2023年6月9日发布的美国农业部大豆供需表,下周会有重大修改…

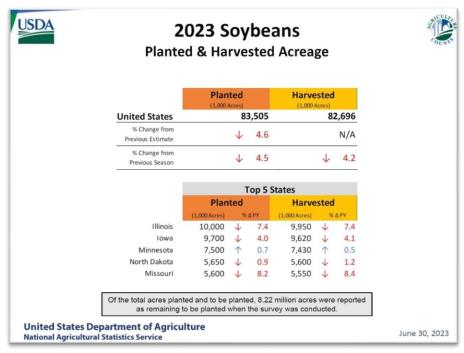

由于6月30日发布的对美国种植和收获面积的预测下调,美国农业部经济学家现在必须重新评估总供应量(必须降低)和需求(可能所有类别都要降低,除了压榨量)的估计……(需要注意产量最高的伊利诺伊州和爱荷华州的变化)

这让美国农业部包括行业内所有分析师都措手不及,如下图所示……

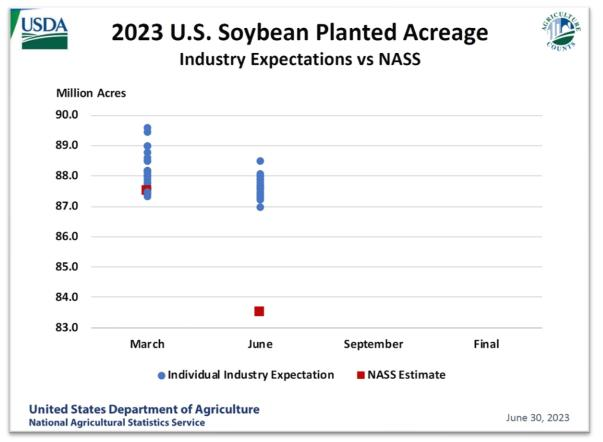

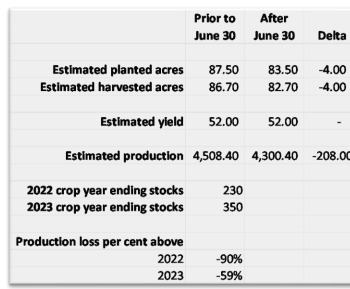

2023 美国大豆种植面积(产业估值对比美农业部数据)

而种植面积的下调,意味着美国的产量将减少2.08亿蒲式耳(≈566万吨),这大约是今年库存的90%,这是一个很大的数字。

6月30日前后的大豆种植面积预测值

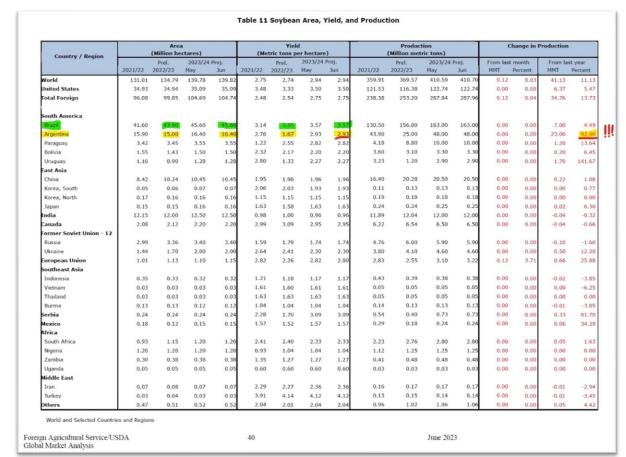

实际上,在即将发布的7月世界农业供需预测报告(WASDE),美国农业部的经济学家必须修订美国和全球平衡表,以反映已经修订的美国种植面积,这必然意味着今年美国大豆产量的预测会减少。下表是他们在6月30日种植面积报告之前对全球产量的估计。

美国农业部世界大豆供应表的前四分之一列出了经济学家对三大产区的看法,其中包括以下预测(以及我对未来变化的结论,以黄色和绿色标出):

- 因种植面积和单产增加,世界产量年同比增加;我认为种植面积将被下修

- 因种植面积和单产增加,美国产量增加;我认为种植面积将被下调;因为目前的作物状况低于平均水平,假如美国农业部下调单产,那么对平衡表的第二次冲击将是爆炸性的。

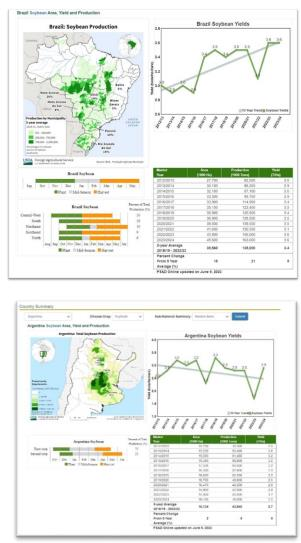

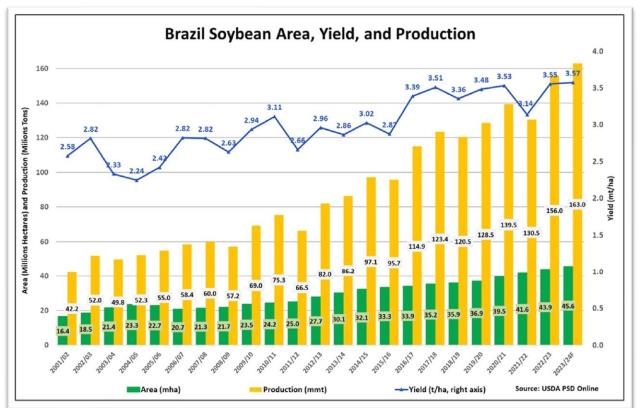

- 因种植面积和单产增加,巴西产量增加(9月开始种植;见下面的作物日历);我认为也许种植面积会上调,以抵消美国产量下调,我们需要承认巴西连续创纪录产量的能力。

- 因种植面积和单产增加,阿根廷产量增加(11月种植;见下面的作物日历);我认为美国农业部已经预测产量将同比增长92%,因此没有进一步增长的空间。

这就引出了一个经典的交易员问题,现在市场的功能是什么?这是一个在数据出现重大变化后的经典问题,美国农业部6月30日发布的修正大豆种植面积预测肯定符合“重要问题”类别后。以及市场如何以及何时发出信号?美国农业部(USDA)对美国大豆种植面积的大幅缩减意味着产量下调,因此供应减少意味着价格上涨,至少在供应再次扩大之前是如此。这很有道理,是吧?

现在我们交易员可以得出几个关于市场的作用的结论:价格必须上涨一段时间,以反映目前的供应紧张,但也反映全球供应恢复的潜在性,因为大豆生产跨越南北半球,并且主要产量来自南半球。南半球的农民仍然在为即将到来的新季作物(60天内开始)制定计划 。重要的是,我们这些贸易商在考虑下周的报告时必须记住,上述世界产量表是假设巴西的产量已经达到创纪录水平,并且持续了9年的阿根廷大豆产量厄运循环已经结束的情况下。那么,美国农业部的经济学家在哪里“找到”额外的产量来抵消美国产量的损失呢?不清楚。(提示:他们没找到)。

这让我们得出另一个结论,在考虑到美国农民决定少种大豆,多种玉米后,市场是如何向全球消费者(主要是中国的大豆加工商)发出信号的。期货曲线前端抬升代表了美国供应量的减少,2023年9月、11月 和2024年1月的合约价格可能比3月、4月、5月和7月的合约价格上涨得更快,这些合约代表了2024年巴西和阿根廷在这几个月收获大豆的价格信号。用经典的大宗商品交易员术语来说,曲线将倒挂(休斯敦和伦敦读者有所推迟),来反映今年美国大豆产量下降、2024年巴西/阿根廷(奇迹)大豆产量可能增加的新情况。

价格需要在多大程度上通过期货曲线抑制美国大豆消费,并通过将9月至1月的期货合约价格定得比3月至7月的价格高(多少?)来鼓励巴西/阿根廷大豆消费,这将取决于以下变量:

- 美国农业部是否会在7月WASDE报告中下调美国大豆产量,考虑到美国农业部每周更新的作物状况,这并非不可能:

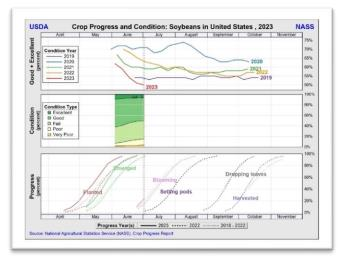

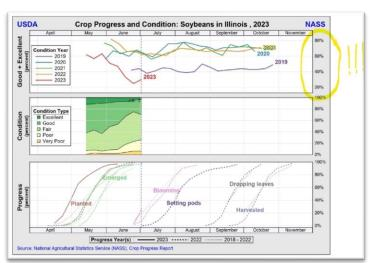

- 美国关键的州的大豆作物状况和恢复能力(请注意,黄色突出显示的比例与上述国家图表不同):

- 美国大豆产量的决定期即将到来(参见上面两个图表中突出显示的开花和结荚阶段),大豆生长具有韧性,因此作物状况可能仍会显著改善,但这需要中西部地区尤其是伊利诺伊州最近的降雨模式在未来60-90天内继续保持下去。

- 巴西雷亚尔对于美元的持续强势意味着需要更多的美元(芝加哥商品交易所大豆期货以美元定价的价格更高)来抵消巴西雷亚尔相对于美元的升值,以继续推动巴西扩大种植面积和施肥,以实现2023/24年度创纪录的收成(美国农业部已预测)。

我想读过我之前文章的人都知道我的预测方向(这是由于过去九年大豆生产的恶性循环造成的):阿根廷是否恢复到正常的大豆产量?目前我预测,由于美国农业部经济学家在即将发布的WASDE报告下调产量预测,以及7月/ 8月/ 9月的关键繁殖期的不利天气条件,大豆价格将呈抛物线上涨,这肯定会激励阿根廷农民在农业和经济上会做到的最大程度上生产。

- 在较小程度上,美国农民(主要是小麦种植者)能否在小麦/小谷物收获后继续种植大豆,并有足够的时间为美国的平衡表增加2500万至5000万蒲式耳的产量。

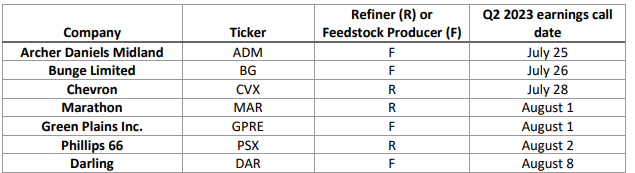

美国环境保护署(EPA)于2023年6月21日宣布了一项最终规则,以确定2023-2025年纤维素生物燃料、生物质柴油(BBD)、先进生物燃料和总可再生燃料的生物燃料体积要求和相关百分比标准。依据下周发布的7月WASDE报告,那些寻求以植物油为原料生产可再生柴油的上市公司的第二季度财报电话会议可能会定下“全速前进”或“谨慎前进”的基调。这是美国环保署发布最终掺混配额后的第一个电话会议周期,也是在美国环保署对可再生柴油掺混配额的原料和炼油行业感到失望之后,以下公司的管理团队第一次澄清他们的战略。

我会尽我所能去接听每一个电话。

我会尽我所能去接听每一个电话。

请记住,原料供应商管理团队(主要是ADM和BG)在2023年第一季度财报电话会议上就研发行业最近大量购买植物油原料的情况提供了“提醒”,这表明需求大幅增加。类似乐观的植物油需求信息包含“无论美国环保署(EPA)提出什么建议,我们都相信研发”的独立企业每年必须实现一定的可再生燃料配比责任量(RVO)信息,将为今天植物油需求牛市提供更多的向上的动力(如果天气证明不利,这可能很快转变为供应牛市)。

未来90天在许多方面都对全球油籽贸易具有重要意义。离开海滩,回到你们的交易台去吧!