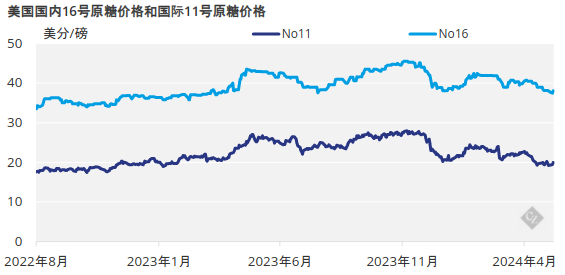

在截至5月3日的一周内,关键的红河谷的甜菜种植成为糖市场的焦点。现货价格保持稳定。远期价格保持不变,但在销售缓慢的情况下基调疲软。此更新来自Sosland Publishing Co.的每周甜味剂报告。此更新来自Sosland Publishing的甜味剂报告。欲了解更多信息和订阅详情,请点击这里。

洞察焦点

在截至5月3日的一周内,关键的红河谷的甜菜种植成为糖市场的焦点。现货价格保持稳定。远期价格保持不变,但在销售缓慢的情况下基调疲软。

价格保持不变

本周现货价格持平。至少有一家加工商退出了现货市场,选择只专注于新榨季食糖的销售。2023-24 年剩余时间的甜菜糖报价为 55 美分/磅 ~ 58 美分/磅中西部离岸价。2024 年的精制蔗糖在东北和西海岸的离岸价为 62 美分/磅,东南和海湾的离岸价为 58 美分/磅至 60 美分/磅。

据说 2024-25 年的散装精制甜菜糖在中西部离岸价 50 美分/磅的低位区域交易,有迹象表明一些活动低于 50 美分/磅以确保成交数量。2025 年散装精制蔗糖的东北和西海岸离岸价为 60 美分/磅,东南和海湾地区为 56 美分/磅至 58 美分/磅。

种植进度提前

截至4月28日,有利的天气刺激了四个最大甜菜生产州的播种进度达到66%,高于一周前的26%,大幅高于一年前的22%。然而,美国农业部表示,它落后于2019-2023年32%的平均水平。

明尼苏达州的种植率飙升至81%,远高于18%的平均水平,北达科他州的种植率飙升至50%,超过10%的平均水平。然而,爱达荷州的播种进度为63%,落后于82%的平均水平,密歇根州的播种进度为49%,略低于52%的平均水平。

甜菜播种的快节奏打压了明年的价格,远期价格已经感受到新作物供应预订速度缓慢的压力。一些卖家对需求表示担忧,因为高利率继续影响客户的供应管理策略。许多买家可能正在转向随麦穗用的购买方式,以限制过度充盈的库存,并最大限度地提高现金流和机会成本。

“与过去几年相比,我们的预订量肯定有所放缓,但这并不是一件坏事,因为我们希望我们的客户真正了解他们的需求是什么,”一位卖家说。

卖家展望 2025 年销售

大多数甜菜加工商仍在市场上销售 2023-24 年和 2024-25 年的糖。一家加工商将2025年的额外销售推迟到9月,届时可以更好地了解新榨季供应情况。然而,他仍然在满足有限数量的现货请求。

对于寻求确保2024-25年度需求的食糖买家来说,贸易商表示,可能有机会锁定小幅的同比折扣价格。虽然一些较大的用户正在为2025年需求进行采购,但大多数买家似乎满足于等待。与近年来不同的是,明年国内供应似乎不那么令人担忧。糖用户今年的需求滞后可能会推动明年采取更严格的购买方式,因为他们放弃了 COVID 疫情期间灌输的供应担忧。

一些关于2025年玉米甜味剂的合同和定价的询问浮出水面,尽管预计在8月或9月之前不会签署任何协议(加工协议除外)。