Pontos Principais

- Os preços da soja desincentivam os produtores de vender.

- A comercialização da soja está nos níveis mais baixos dos últimos 5 anos.

- Como isso pode impactar a exportação de outras commodities?

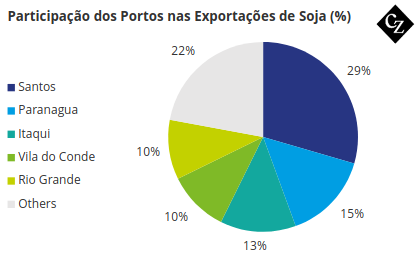

O Mato-Grosso é o estado com maior volume de produção e exportação de soja do Brasil e escoa 42% de sua produção pelo porto de Santos. Este ano, porém, observamos uma queda significativa na comercialização da soja, o que pode implicar em mudanças na logística de exportação.

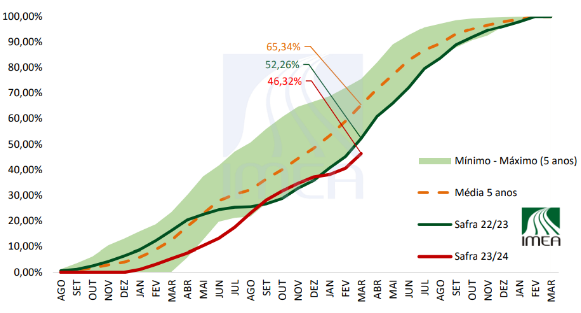

Segundo dados do IMEA (Instituto Mato-Grossense de Economia Agropecuária), as vendas de soja estão nos níveis mais baixos dos últimos 5 anos para o período, com apenas 46% da produção comercializada, contra uma média de 65%.

Fonte: IMEA

No estado líder em produção, a safra 2023/24 já está em 95,6%, níveis um pouco acima da média de 5 anos do mesmo período.

Produtores se Recusam a Vender

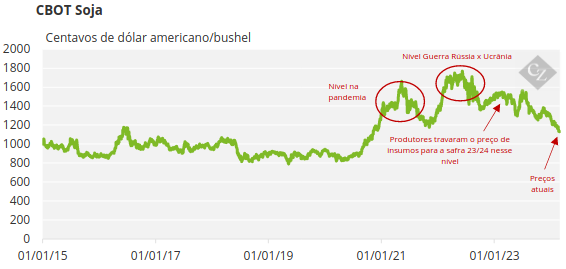

A principal razão para a lenta comercialização do grão é explicada pelo preço desanimador da soja, que se encontra nos níveis mais baixo dos últimos 3 anos.

Com altos custos de produção e preços baixos, a margem de retorno do produtor está sendo afetada. Os produtores fixaram os preços dos insumos entre março-maio do ano anterior à colheita, quando a soja estava próxima dos níveis máximos observados durante a pandemia.

Os produtores tinham em mente uma margem que já não é alcançável.

Fonte: Bloomberg

Essa questão tem pressionado os produtores a não venderem a soja aos preços atuais, atrasando a comercialização na esperança de melhores margens.

Mas Vale a Pena Segurar essa Soja?

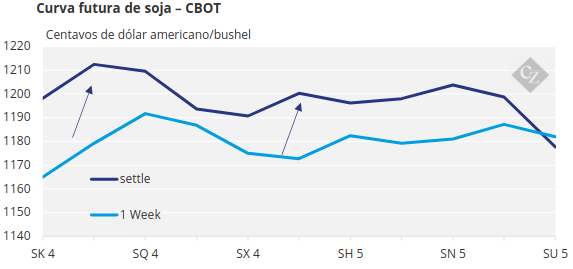

Olhando a curva futura da CBOT pela perspectiva do produtor, algumas coisas devem ser levadas em consideração.

Embora os contratos de julho (N) e agosto (Q) tenham preços mais elevados em comparação ao contrato imediato (K), o custo de carrego desempenha um papel importante na decisão.

O custo de carrego é quanto custa ao produtor “carregar” esta commodity para o futuro, armazenando a soja na expectativa de melhores preços. Assim, os custos de armazém, seguros, juros e custos de oportunidade devem ser incluídos na conta.

A curva dos próximos dois contratos da tela se encontra em carry, quando o preço futuro é superior ao preço à vista. Isso incentiva o armazenamento da soja, pois indica que, no contrato atual, a oferta é maior que a demanda.

Fonte: Bloomberg

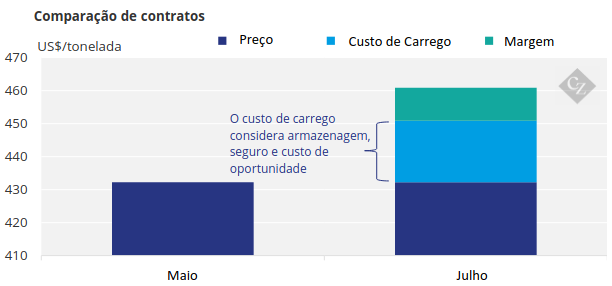

Contudo, o custo de carrego não viabiliza esta operação.

Considerando os preços na data de elaboração deste relatório (18/03), o custo de carrego da soja de maio a julho gira em torno de US$ 19/tonelada. Mesmo com a atual diferença de preços, os spreads curtos entre os contratos não garantem lucro ao produtor.

Com o preço do contrato de maio em US$ 1.198 centavos/bu (US$ 432,2/tonelada, considerando diferencial físico) e considerando o custo de carrego, o spread para o contrato seguinte deverá ser de no mínimo US$ 50 centavos/bu (US$ 28/tonelada) para garantir um retorno de US$ 10/tonelada ao produtor.

Os produtores que seguram a sua soja acreditam que o preço aumentará, e que esse aumento será suficiente para cobrir o custo de carrego, uma vez que o preço atual continua insuficiente para garantir boas margens de retorno.

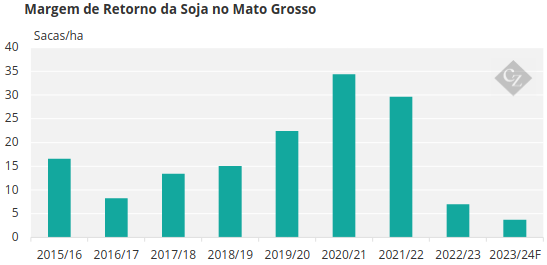

Como visto acima, a margem de Mato Grosso caiu pela metade desde a safra passada, passando de 6,97 para 3,8 sacas/ha.

Impactos Logísticos

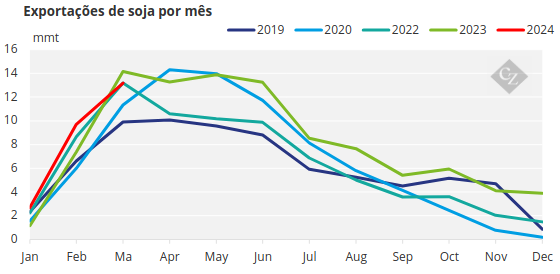

A soja é o produto de maior volume nos portos brasileiros. Para a safra 2023/24, estimamos uma exportação de 90 milhões de toneladas de soja. E desse total, mais de 27 milhões de toneladas serão exportadas pelo porto de Santos – um aumento de 2 milhões de toneladas em relação ao ano passado.

Apesar do menor volume de soja para exportação neste ano, o atraso na comercialização deverá se refletir na curva de exportação, afetando outras commodities (como milho e açúcar).

A soja ainda não atingiu o pico de exportação e, embora, por enquanto, esteja no nível observado nas últimas safras, só começaremos a ver os efeitos do atraso na comercialização nos próximos meses.

As exportações de milho, estimadas em 32 milhões de toneladas, deverão começar em Junho, com picos entre Julho e Outubro. Se as exportações de soja (com pico em março-junho) sofrerem atrasos, o grão poderá participar da janela de exportação de milho e açúcar, criando desafios logísticos e atrasos nos navios.