· สัญญาซื้อขายน้ำตาลทรายขาวบริสุทธิ์ล่วงหน้าเดือนตุลาคม 65 หมดอายุลงเมื่อราคาพรีเมียมของน้ำตาลทรายขาวของสัญญาเดือนธันวาคมปี 65 สูงที่สุดในรอบ 11 ปี

· ตลาดน้ำตาลทรายขาวบริสุทธิ์ต้องการอุปทานอย่างมากในตอนนี้

· ซึ่งส่งผลให้ความต้องการน้ำตาลทรายดิบยังคงทรงตัวแต่ราคากลับไม่เป็นเช่นนั้น

ตลาดน้ำตาลทรายขาวบริสุทธิ์กำลังมองหาอุปทาน

· ในสัปดาห์ที่ผ่านมาการหมดอายุของสัญญาซื้อขายน้ำตาลทรายขาวบริสุทธิ์ล่วงหน้าเดือนตุลาคม 65 แสดงให้เห็นถึงส่วนต่างของราคาสัญญาเดือนตุลาคม/ธันวาคมที่จะหมดอายุที่ 79.80 ดอลลาร์/เมตริกตัน

· นี่เป็นส่วนต่างที่มากที่สุดสำหรับการหมดอายุของสัญญาน้ำตาลทรายขาวบริสุทธิ์ตั้งแต่เดือนสิงหาคม 2554 เมื่อราคาเหมาจ่ายอยู่ใกล้กับ 800 ดอลลาร์/เมตริกตัน

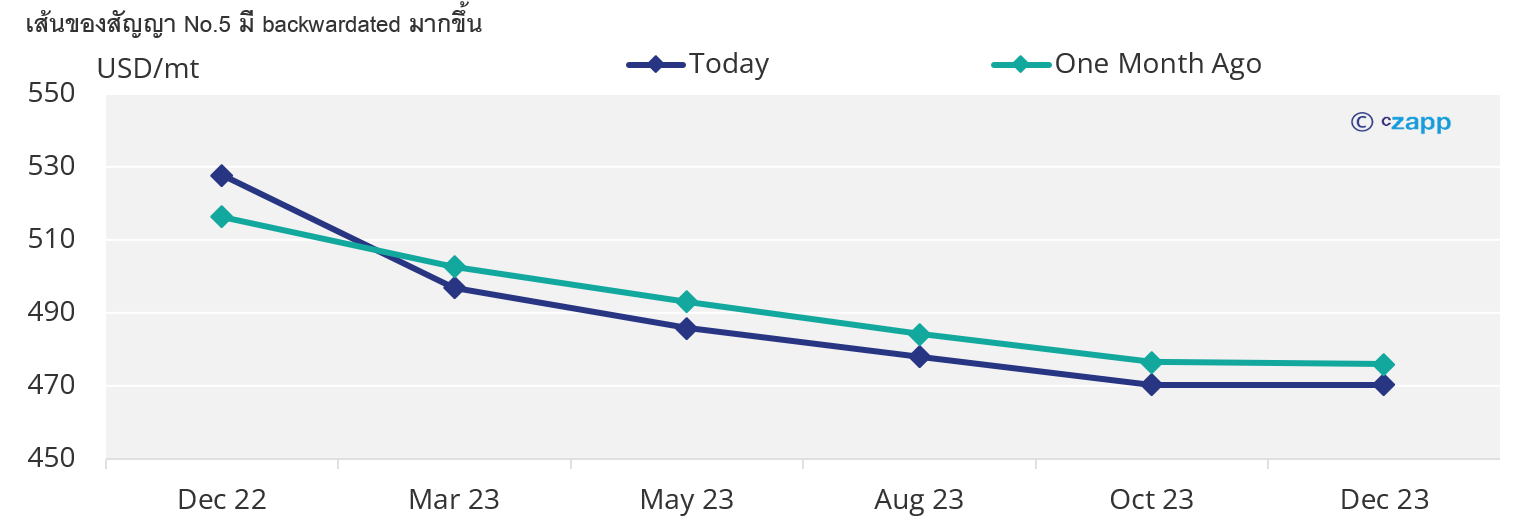

· เส้นสัญญาซื้อขายล่วงหน้าหลังการหมดอายุยังคง backwardated อย่างมาก

· กลุ่มผู้ผลิตน้ำตาลทรายขาวเพื่อการส่งออกยังคงประสบปัญหาในการจัดหาน้ำตาลทรายขาวบริสุทธิ์ให้เพียงพอ

โดยส่งผลให้ราคาพรีเมี่ยมของน้ำตาลทรายขาวยังคงสูงขึ้นในปี 2566

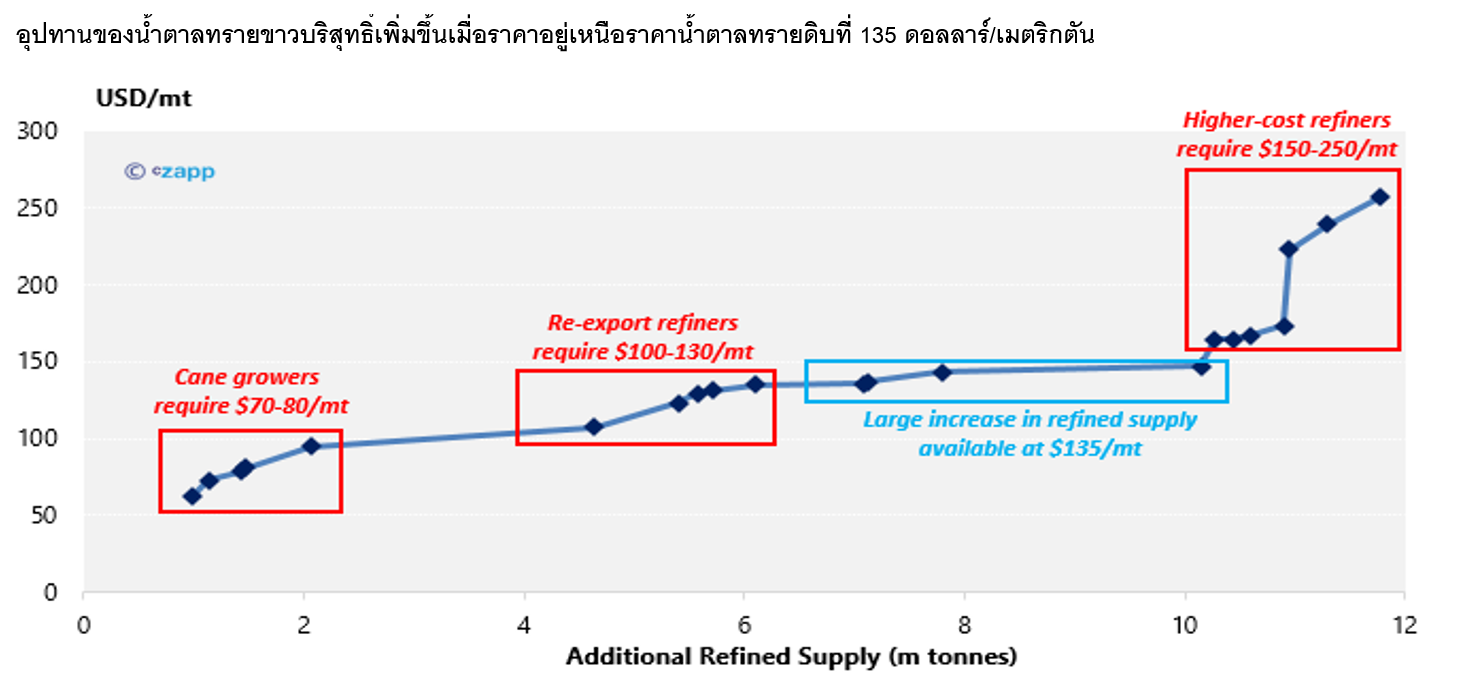

· เราคิดว่าระดับ all-in (ราคาพรีเมี่ยมของน้ำตาลขาวรวมกับราคาพรีเมียมเพื่อนำไปใช้จริง) จำเป็นที่จะต้องอยู่เหนือราคาสัญญาน้ำตาลทรายดิบล่วงหน้าที่ 135 ดอลลาร์/เมตริกตันเพื่อให้เกิดอุปทานเพิ่มเติมในตอนนี้

· ตราบใดที่ตลาดน้ำตาลทรายขาวบริสุทธิ์ยังอยู่ในระดับที่ดี ก็ควรจะเป็นผลดีต่อความต้องการน้ำตาลทรายดิบด้วยเช่นกัน

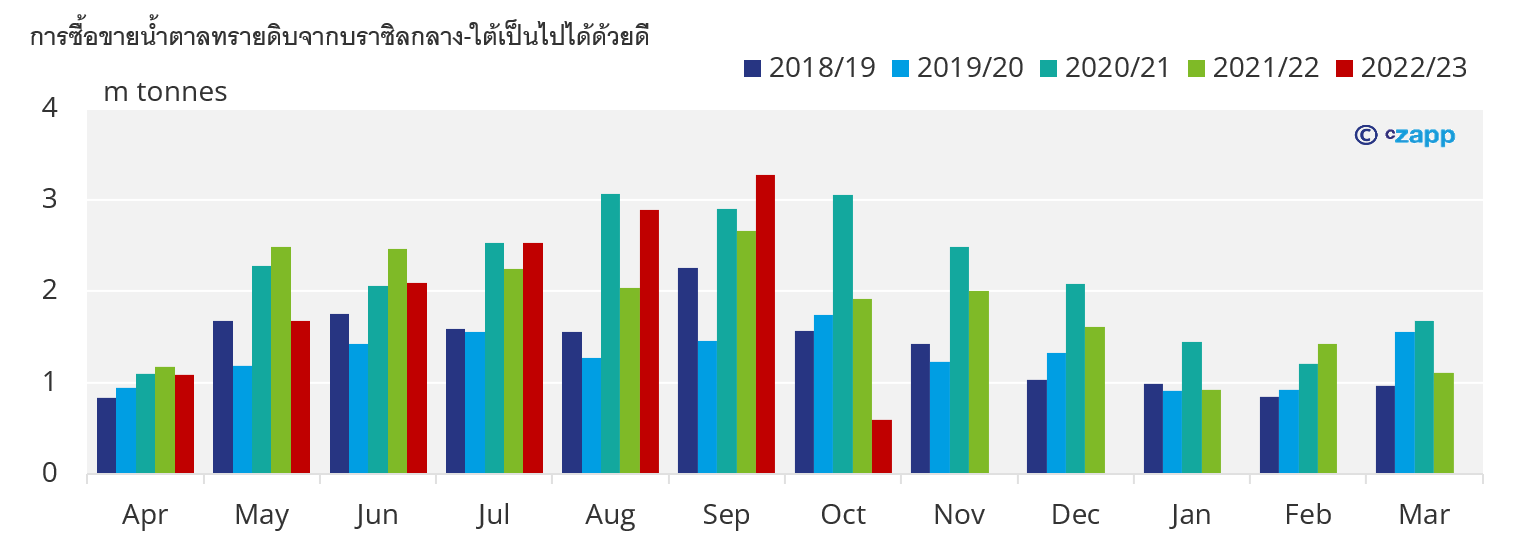

· รายการเสนอซื้อในบราซิลกลาง-ใต้นั้นดีมาก โดยมีการเสนอซื้อ 3.3 ล้านตันสำหรับการขนส่งเดือนกันยายน โดยปริมาณบางส่วนจะต้องถูกดำเนินการในเดือนตุลาคม

· เรายังได้ยินข่าวลือว่าอินโดนีเซียอาจมองหาการนำเข้าน้ำตาลพิเศษมากถึง 500,000 ตัน และเพิ่มใบอนุญาตนำเข้าน้ำตาลทรายดิบจากปี 2566 มายังปี 2565

· ซึ่งส่งผลให้มูลค่าเงินสดของไทยเริ่มแข็งค่าขึ้นในไตรมาสที่ 1 ของปี 65

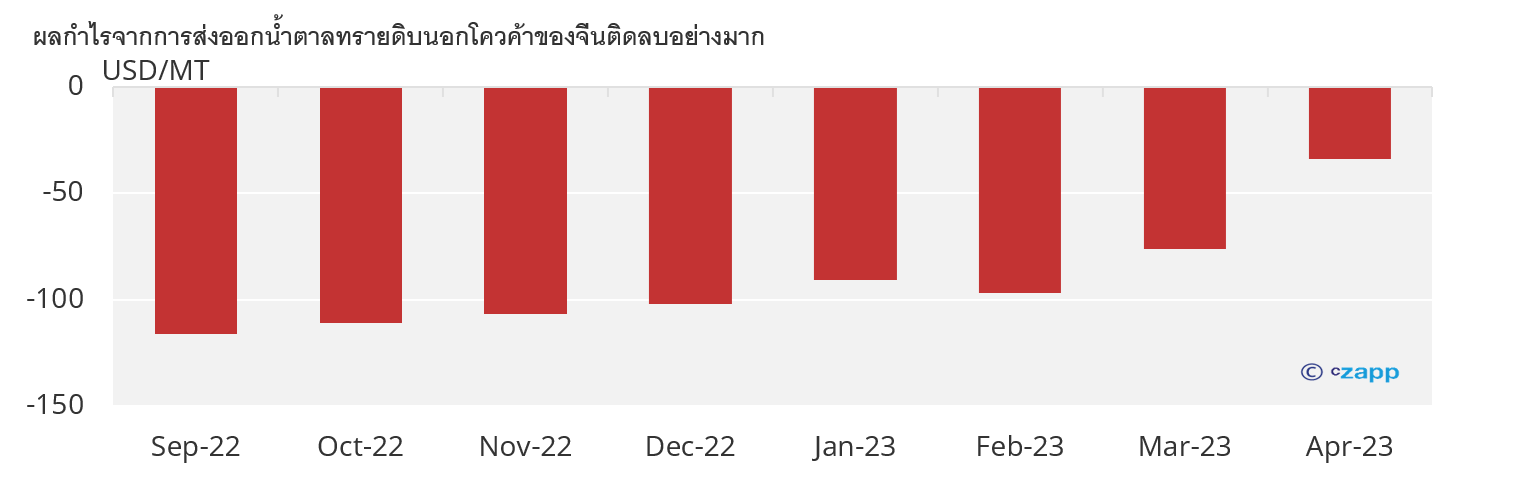

· เรายังเข้าใจด้วยว่าโรงผลิตน้ำตาลทรายขาวบริสุทธิ์ของจีนกำลังขออนุมัติจากรัฐบาลเพื่อนำเข้าน้ำตาลทรายดิบน้อยลงในปีนี้ โดยที่ไม่ถูกลงโทษจากการเสียใบอนุญาตนำเข้าน้ำตาลทรายดิบในปี 2566

· เนื่องจากพวกเขาขาดทุนมากกว่า 100 ดอลลาร์/เมตริกตันจากการนำเข้าน้ำตาลทรายดิบมาขายในประเทศในตอนนี้ ซึ่งอาจส่งผลเสียต่อความต้องการจากผู้ซื้อน้ำตาลทรายดิบรายใหญ่ที่สุดรายหนึ่งของโลก

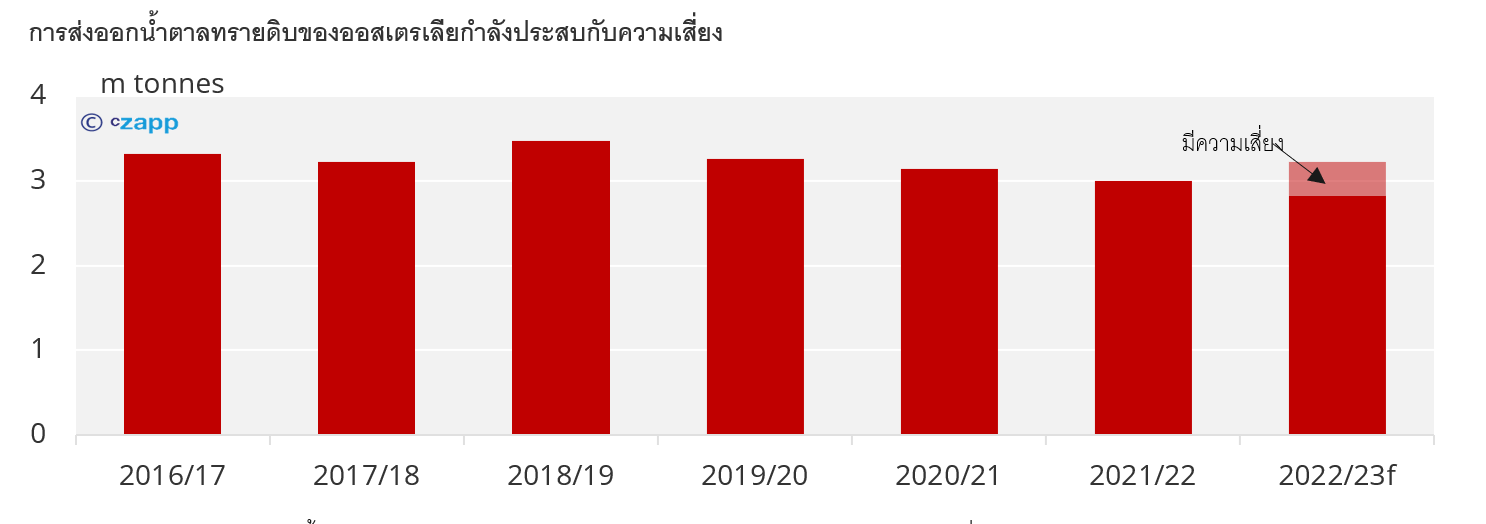

· นอกจากนี้ ออสเตรเลียจำเป็นที่จะต้องมีสภาพอากาศที่ดีมากสำหรับช่วงที่เหลือของฤดูกาล ซึ่งหากไม่เป็นเช่นนั้น อ้อยจะไม่ถูกเก็บเกี่ยวและส่งผลให้การผลิตน้ำตาลลดลง

· เรากังวลว่าการผลิตน้ำตาลของไทยอาจลดลงอย่างมากเช่นกัน (ถึง 1.5 ล้านตัน) โดยมากกว่าที่ตลาดคาดการณ์ไว้ในปัจจุบัน

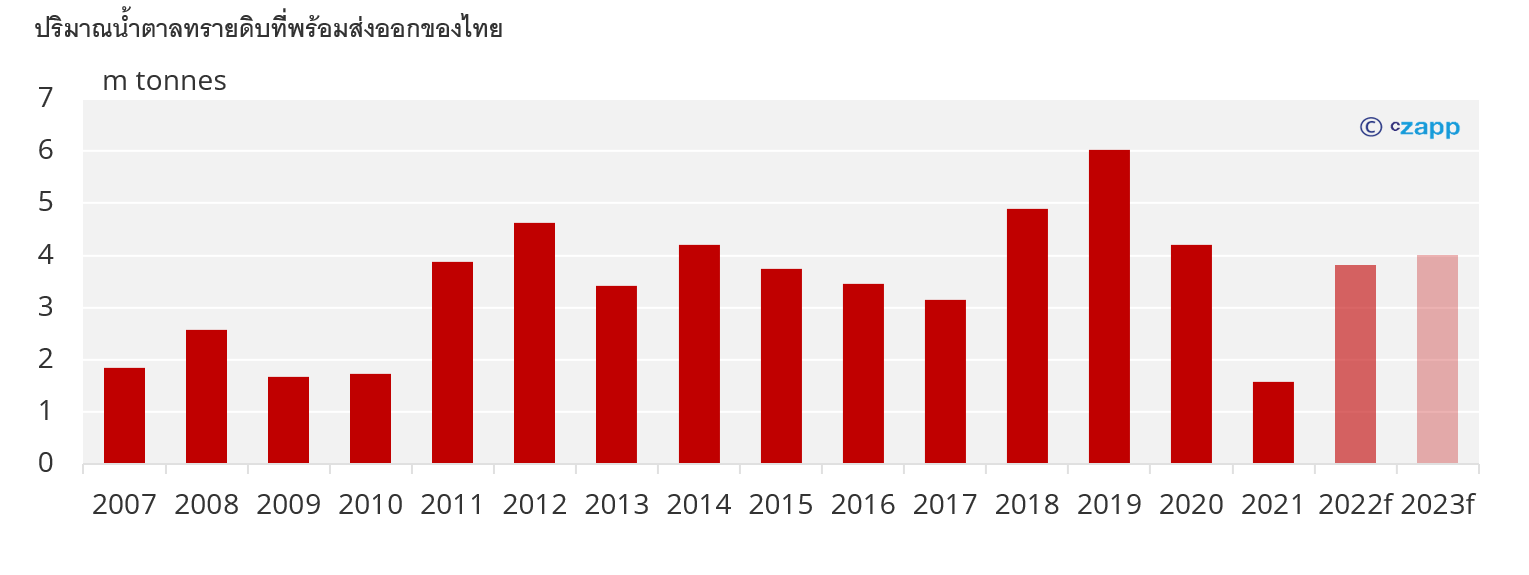

· เราคาดการณ์ว่าประเทศไทยจะหีบอ้อยไม่ถึง 100 ล้านตัน ซึ่งจะจำกัดการส่งออกในปี 2566 โดยจะเพิ่มขึ้นเพียงเล็กน้อยเมื่อเทียบกับปี 2565

· เมื่อนโยบายการส่งออกเอื้ออำนวยอินเดียควรมีน้ำตาล 8 ล้านตัน (ทั้งน้ำตาลทรายดิบ & ขาว) เพื่อจำหน่ายสู่ตลาดโลก

· ในขณะที่เรามั่นใจในปริมาณการส่งออก ช่วงเวลาของการส่งออกและการวิธีการดำเนินการจากนโยบายก็มีความเสี่ยงต่อตลาด:

· การส่งออกในปริมาณมากในช่วงต้นฤดูกาลจะส่งผลลบต่อราคา ในขณะที่การเริ่มส่งออกที่ช้าลงจะช่วยหนุนราคาตลาดโลกได้มากกว่า

· การส่งออกจะต้องให้ผลตอบแทน 19.15 เซ็นต์/ปอนด์ที่ราคาปัจจุบันเพื่อให้สามารถแข่งขันกับตลาดในประเทศได้

· ดังนั้นจึงมีความเป็นไปได้ที่น้ำตาลทรายดิบจะกลับเข้าสู่ช่วงราคาก่อนหน้า (18.50-20.50 เซ็นต์/ปอนด์) ในช่วงปลายปี

· ซึ่งดูเหมือนจะมีแนวโน้มที่ดีขึ้นมากจนถึงตอนนี้ อย่างไรก็ตาม เรากังวลว่าน้ำตาลทรายดิบจะยังคงถูกซื้อขายอยู่ในกรอบราคาในระยะสั้น

· สภาพแวดล้อมในระดับมหภาคยังไม่เป็นผลดีเท่าไหร่นักสำหรับสินค้าโภคภัณฑ์

· ตราบใดที่เงินดอลลาร์สหรัฐยังคงแข็งค่า เราคิดว่าราคาสินค้าโภคภัณฑ์ (รวมถึงน้ำตาล) จะสูงขึ้นได้ยาก หากไม่มีปัจจัยพื้นฐานที่ดี

Source: Refinitiv Eikon

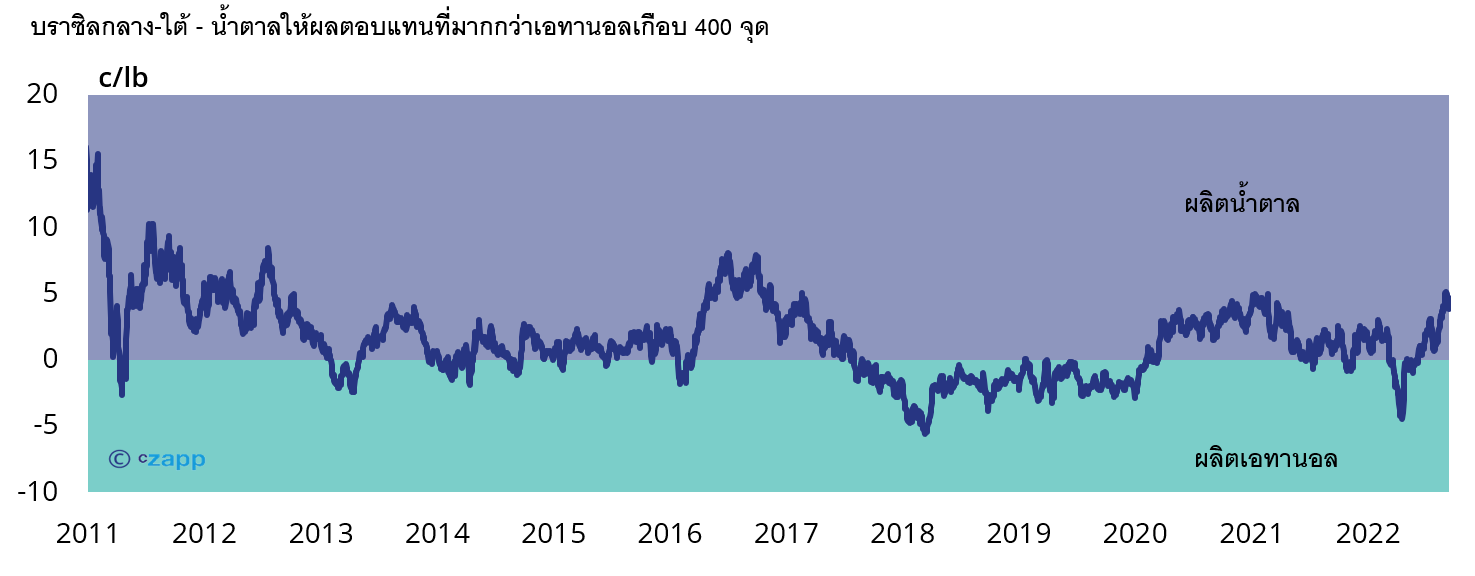

· และที่มากไปกว่านั้น โรงงานในบราซิลกลาง-ใต้จะมุ่งไปที่การผลิตน้ำตาลให้ได้มากที่สุดต่อไป เนื่องจากน้ำตาลให้ผลตอบแทนที่ดีกว่าเอทานอลเกือบ 400 จุด

แนวโน้มระยะยาว

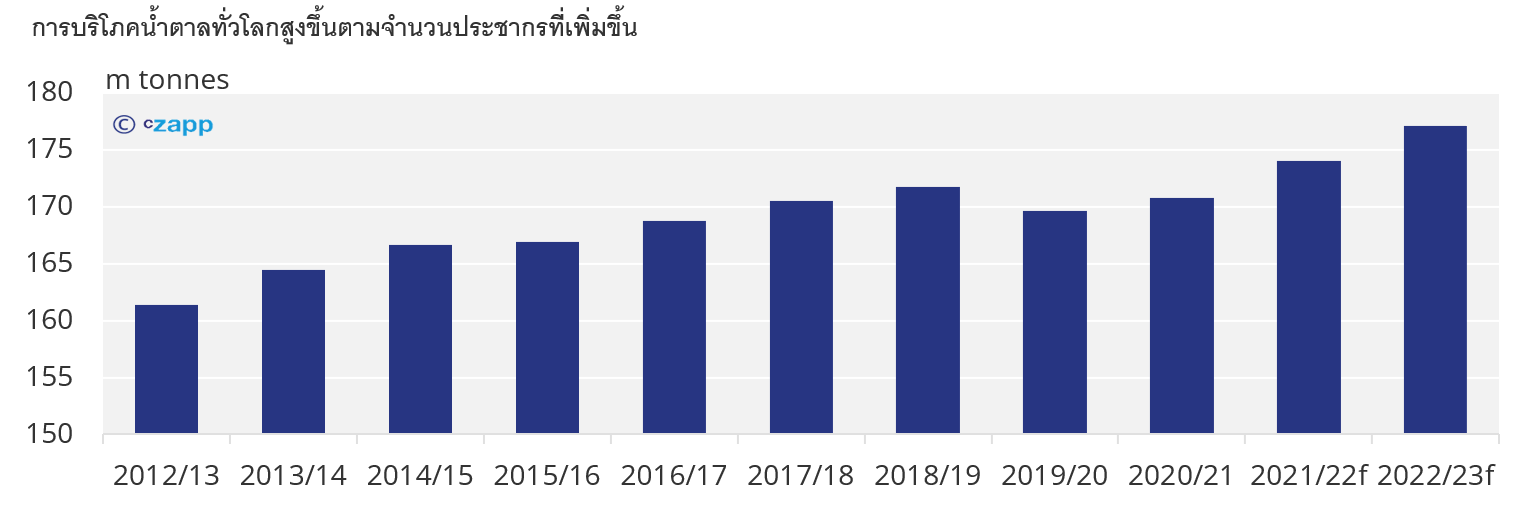

· การบริโภคน้ำตาลทั่วโลกยังคงเพิ่มขึ้นทุกปี โดยส่วนใหญ่เป็นผลเนื่องมาจากการเติบโตของประชากร

· สิ่งนี้มีการเสริมจากความต้องการซูโครสในการผลิตเอทานอลเพื่อใช้เป็นเชื้อเพลิงบนท้องถนน

· แม้ว่าเหตุการณ์นี้จะเกิดขึ้นมานานหลายทศวรรษในบราซิล แต่การเติบโตที่เร็วที่สุดในปัจจุบันอยู่ที่อินเดีย

· ในปี พ.ศ. 2565 น้ำตาลประมาณ 3 ล้านตันได้ถูกเปลี่ยนไปผลิตเอทานอลแทน

· ในปี พ.ศ. 2566 น้ำตาลมากกว่า 4 ล้านตันอาจถูกเปลี่ยนไปเป็นผลิตเอทานอล

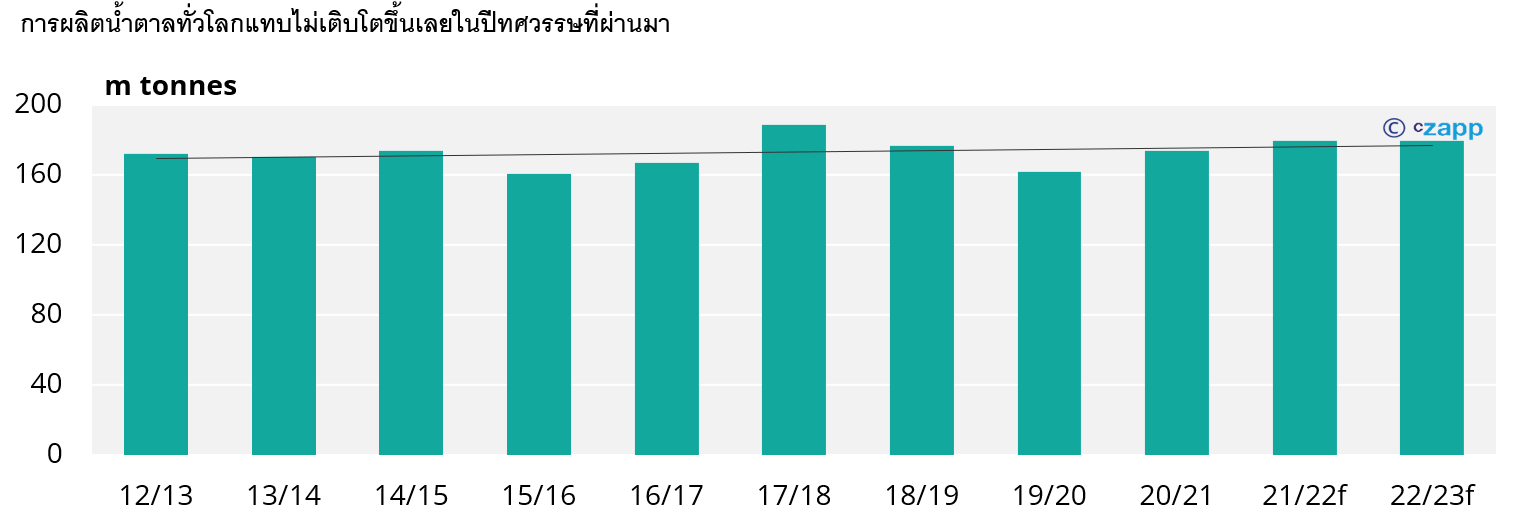

· ซึ่งส่งผลให้การผลิตน้ำตาลทั่วโลกไม่มีการเปลี่ยนแปลงมานานกว่าทศวรรษ

· ราคาน้ำตาลที่ตกลงกว่าหนึ่งทศวรรษได้กีดกันการลงทุนในการปลูก/แปรรูปอ้อยและหัวบีท

· ราคาที่แข็งค่าขึ้นในช่วงล่าสุดอาจเริ่มเปลี่ยนแนวโน้มนี้ แต่ยังคงจำเป็นต้องรักษาไว้เพื่อให้นักลงทุนมีความมั่นใจในการจัดสรรเงินทุนให้กับภาคส่วน

· มีพื้นที่ปลูกอ้อยในอินเดียเพิ่มขึ้น แต่มีการเปลี่ยนแปลงในภูมิภาคหลักอื่น ๆ ที่ปลูกอ้อยหรือหัวบีทเพียงเล็กน้อย

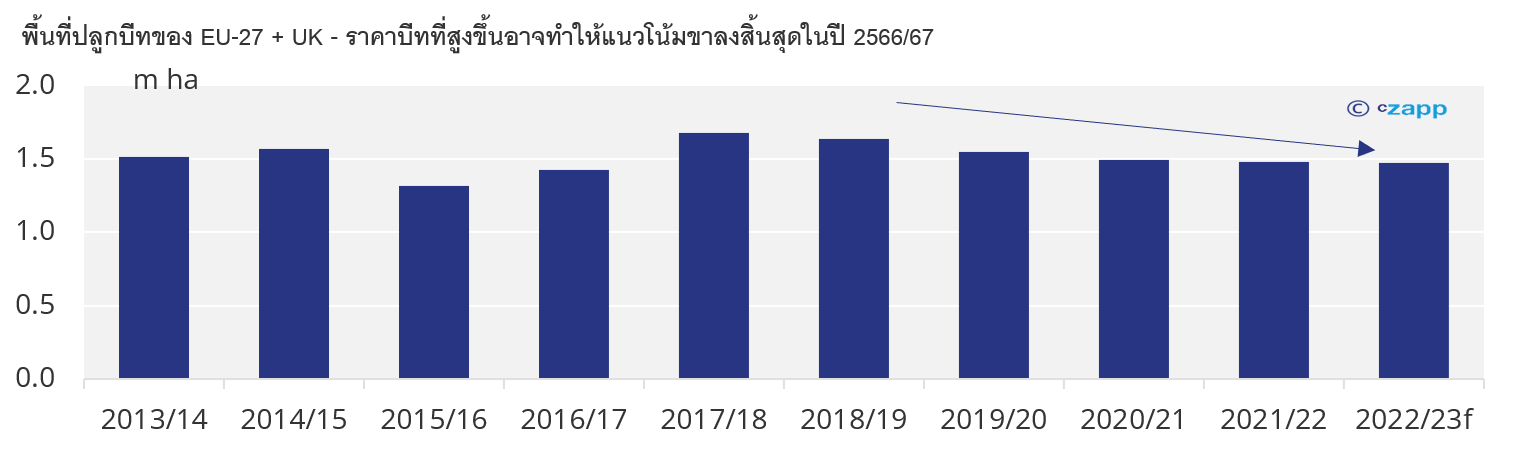

· มีข้อบ่งชี้แต่แรกว่าพื้นที่เพาะปลูกหัวบีทของยุโรปอาจไม่ลดลงแล้ว และยังเพิ่มขึ้นเล็กน้อยในปี 2566/67 เนื่องจากราคาหัวบีทเพิ่มขึ้นอย่างมาก (มากถึง 48%)

· สิ่งนี้ควรทำให้หัวบีทมีความน่าสนใจมากขึ้นและสามารถแข่งขันกับพืชผลอื่นๆ สำหรับเกษตรกรได้

· อย่างไรก็ตาม เรายังมีความกังวลว่าตลาดน้ำตาลโลกกำลังเข้าใกล้จุดที่มีการบริโภคมากกว่าการผลิตทั่วโลก

· ราคาอาจสามารถสูงขึ้นไปอีกขั้นหนึ่งได้ หากเกิดเหตุการณ์สภาพอากาศเลวร้ายครั้งใหญ่อีกครั้งหนึ่งในบราซิล อินเดีย ไทย สหภาพยุโรป หรือ FSU

การจัดการกับความเสี่ยงของตลาด – ไม่มีการเปลี่ยนแปลง – อัปเดต 31 สิงหาคม 2565

· ผู้บริโภคที่จำเป็นต้องซื้อในระยะสั้นควรทำการซื้อมากขึ้นที่ราคาต่ำกว่า 18 เซ็นต์/ปอนด์

· ผู้ซื้อควรเพิ่มการคุ้มครองที่ต่ำกว่า 18.50 เซ็นต์/ปอนด์ และเพิ่มขึ้นอีกอย่างมากหากตลาดตกลงไปใกล้ 19 เซ็นต์/ปอนด์

· จากมุมมองเชิงบวกในระยะยาวของเรานั้น ผู้ผลิตที่ไม่เกรงกลัวและต้องการป้องกันความเสี่ยงในปี 2566 และปีต่อ ๆ ไปอาจรอเพื่อผลตอบแทนที่ดีกว่า

· จากการผลิตน้ำตาลทรายขาวบริสุทธิ์ที่ไม่เพียงพอของไทยและยุโรปในปี 2566 และข้อจำกัดต่อผู้ผลิตน้ำตาลทรายขาวบริสุทธิ์ในบางภูมิภาค เราคิดว่าราคาพรีเมี่ยมของน้ำตาลทรายขาวควรซื้อขายที่ราคาเหนือ 130 ดอลลาร์/เมตริกตันต่อไปจนถึงปี 2566