Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- Las conversaciones sobre la lentitud de las entregas de azúcar se han hecho más prominentes.

- Los precios no han variado hasta ahora.

- Informes sobre la exportación de azúcar estadounidense a México.

Las conversaciones sobre la lentitud de las entregas de azúcar y edulcorantes de maíz se hicieron más prominentes durante la semana que terminó el 9 de junio, incluidas las discusiones en el seminario anual de compras de Sosland Publishing Co. en Kansas City. Los precios se mantuvieron sin cambios, pero muchos esperan que se desarrolle la debilidad en el mercado al contado.

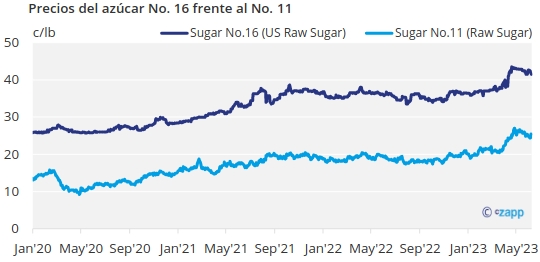

El mercado se encontraba en un periodo de transición, o al menos buscaba una dirección. Muchos en la industria percibían precios más bajos a partir de los altos niveles actuales, a medida que se disponía de más azúcar y que las importaciones de alto nivel tenían precios competitivos en medio del debilitamiento de los precios mundiales del azúcar crudo.

La atención se centró en las entregas, que muchos ven por debajo de la previsión de mayo del Departamento de Agricultura de EE. UU. (que se elevó con respecto a abril). En su informe sobre la oferta y la demanda del 9 de junio, el USDA no modificó su previsión de entregas con respecto a mayo. Si las entregas continúan por debajo de las expectativas durante el verano, los precios podrían debilitarse a medida que los procesadores traten de vaciar sus depósitos antes de la nueva cosecha.

El USDA redujo su previsión de importaciones de México en 2022-23 en 91,000 toneladas con respecto a mayo, compensado en parte por una mayor producción nacional e importaciones de alto nivel, lo que se tradujo en un descenso de 51,000 toneladas en las existencias finales y una ratio existencias-utilización del 13.1%, lo que indica unos suministros ajustados.

A la incertidumbre del mercado se sumaron los indicios de que se estaba exportando azúcar estadounidense a México, que se espera que no alcance su cuota de exportación a EE. UU. debido a una producción este año inferior a la prevista. Los precios del azúcar refinado y del azúcar estándar han alcanzado máximos históricos en México y se sitúan por encima de los precios estadounidenses.

Los precios del azúcar al contado se mantuvieron sin cambios, pero es probable que parte de la oferta se vendiera por debajo de los niveles cotizados, especialmente en el caso del azúcar de caña que compite con importaciones de alto nivel a precios más bajos. Los vendedores de azúcar de remolacha indicaron que no estaban por la labor de bajar los precios al contado, a la espera de las entregas que se produzcan a medida que avance el verano, ya que el periodo julio-septiembre suele ser el trimestre de oferta más ajustada. Los procesadores de remolacha también deben evaluar la cosecha actual y determinar la oferta de la cosecha temprana.

A medida que se desarrolla la debilidad de los precios, es menos probable que los precios de 2023-24 suban hasta los precios al contado actuales a finales de año. No es infrecuente que los precios del próximo año sufran una breve caída cuando los transformadores vuelven a entrar en el mercado a finales de septiembre o principios de octubre, cuando tienen una idea más clara de cuál será su producción para el nuevo año. Este año, algunos transformadores han dejado de vender para 2023-24 a un porcentaje de la producción prevista inferior al de años anteriores, lo que significa que pueden tener más azúcar de lo habitual para vender más adelante.

Si las entregas aumentan a medida que avanza el verano, o si surgen problemas en los cultivos de remolacha azucarera y/o caña de azúcar, la debilidad actual de los precios podría evaporarse rápidamente.

La siembra de remolacha azucarera ha concluido en todos los estados excepto Montana, y el mercado se centra ahora en el tiempo estival. La mayoría de las zonas, especialmente Michigan, necesitan lluvias en junio, pero las previsiones anuncian más precipitaciones en julio y durante todo el verano. En Luisiana, la cosecha de caña de azúcar estaba en perfectas condiciones, pero también necesitaba un chorro de agua.

Los precios del azúcar refinado de remolacha y de caña a granel para 2024 no variaron, y los vendedores tardarán más en ajustar los valores que en el mercado al contado. Un transformador permaneció fuera del mercado hasta octubre. Otros vendían azúcar para el año próximo a precios estables. Tanto los refinadores de remolacha como los de caña estaban bien vendidos y se sentían cómodos con su nivel de ventas para el año próximo.

Al igual que en el caso del azúcar, fuentes comerciales indicaron que los edulcorantes de maíz no entregados empezaban a estar disponibles en el mercado al contado, algo que no se había visto en los edulcorantes de maíz desde hacía mucho tiempo. Los distribuidores indicaron que tanto el jarabe de maíz con alto contenido en fructosa al 42% como la dextrosa, y posiblemente otros productos, estaban disponibles debido a que las entregas eran más lentas de lo previsto. Las refinerías de maíz han ajustado su capacidad a lo largo de los años y la demanda de México ha aumentado en los últimos meses debido a los precios récord del azúcar y a la escasez de suministros en ese país. El material se ofreció a los niveles de precios anuales contratados para 2023, según las fuentes.