Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- Las instalaciones de remolacha no reportan averías o retrasos importantes.

- Las temperaturas por encima del promedio pueden comenzar a calentar las pilas de remolacha.

- Los precios al contado del azúcar se mantienen estables a pesar de los precios de los futuros marcadamente más bajos.

Los precios al contado del azúcar refinado a granel se mantuvieron estables o se debilitaron ligeramente esta semana, en un contexto de ralentización estacional del comercio y de fuerte descenso de los precios de los futuros del azúcar en bruto.

Las ofertas de azúcar de remolacha refinada a granel en EE. UU. para entrega inmediata fueron de 59¢ a 60¢ la libra f.o.b. hasta el 31 de diciembre, entre estables y 2¢ más bajas, y para 2024 fueron de 57¢ a 59¢ la libra f.o.b. en el Medio Oeste, sin cambios. Los operadores indicaron que podría comprarse azúcar de remolacha para 2024 por debajo de la lista a mediados de los 50, dependiendo del volumen y de otros factores.

Las instalaciones de remolacha funcionaban a pleno rendimiento sin que se informara de averías o retrasos importantes. En algunas de ellas se registraron producciones récord diarias y semanales. Una de las preocupaciones eran las temperaturas superiores a la media en el valle del río Rojo y Michigan, que empezaban a calentar las pilas de remolacha azucarera. Los procesadores de remolacha seguían en el mercado, pero muchos no estaban vendiendo activamente, ya que la mayor parte del negocio del año en curso estaba reservada. Además, aunque todavía había suministros disponibles, no eran suficientes para presionar los precios para 2024, y los procesadores se mantenían a flote hasta que el ciclo de ventas de la próxima campaña comenzará en serio.

Los precios de catálogo del azúcar de caña estadounidense se mantuvieron estables, pero algunos vendedores de azúcar de remolacha observaron casos de reducción de los precios del azúcar de caña de algunas refinerías nacionales hasta un rango de precios más competitivo que el del azúcar de remolacha. Se cree que la producción de caña de azúcar de EE. UU. en las zonas de sequía fue mejor de lo esperado y que se estaba añadiendo a las grandes existencias de azúcar en bruto arrastradas de la prolífica cosecha de caña de azúcar del año anterior. Otra idea era que la oferta adicional de azúcar de caña importado podría estar contribuyendo a suavizar el tono general del mercado, al igual que la posible debilidad de las entregas.

Las entregas de azúcar contratado siguieron ralentizándose a niveles mayoritariamente estacionales. Hubo informes de entregas aún más lentas de azúcar refinado a granel, atribuidas a las abundantes existencias procedentes de dobles reservas anteriores, cuando se desconocía la disponibilidad de suministro. Las entregas a minoristas se mantuvieron estables.

El azúcar de caña refinado al contado se ofreció a 68¢ la libra en todo el país hasta el 31 de diciembre y se ofreció para el calendario 2024 a 63¢ la libra f.o.b. en el noreste y la costa oeste y a 59¢ a 61¢ la libra f.o.b. en el golfo y el sureste.

Las ventas para 2024-25 se estaban produciendo, pero la mayoría de las refinerías y procesadores -así como los compradores- estaban esperando al Coloquio Internacional sobre Edulcorantes de finales de febrero para considerar sus opciones de contratación.

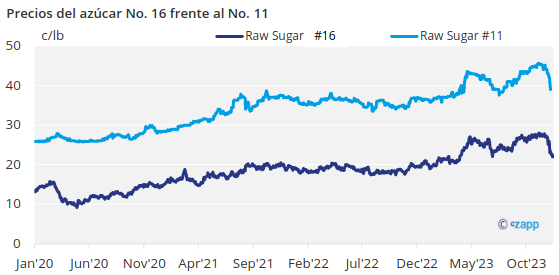

Los futuros cercanos del azúcar en bruto No. 11 (mundial) y No. 16 (nacional) han caído más de 5¢ la libra en las dos últimas semanas. Una producción récord en Brasil y un cambio de política en favor del etanol en la India aliviaron la escasez de oferta cercana y provocaron la liquidación de fondos, con presiones que se extendieron al mercado del No. 16, que se vio presionado por la reciente reasignación de los contingentes arancelarios de importación de azúcar en bruto para 2023-24.

Se espera que la contratación de edulcorantes de maíz para 2024 se complete antes de las vacaciones de fin de año, ya que los precios se mantuvieron estables o ligeramente por debajo de los niveles contratados para 2023.