Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- La mayor parte del negocio del azúcar para 2023/24 ya está reservado.

- Algunos proveedores de remolacha han vendido el 90% de la producción prevista.

- El USDA prevé la superficie de remolacha más baja desde 2008.

Las ventas de azúcar refinado a granel se ralentizaron durante la semana finalizada el 31 de marzo, tras la contracción activa de 2023-24 durante un mes de marzo muy ajetreado. Los precios no variaron.

Aunque la mayor parte de la contratación para 2023-24 ya se ha realizado, algunos vendedores señalaron que algunos grandes compradores aún no estaban totalmente cubiertos y que algunos transformadores aún tenían contratos en marcha, pero no cerrados. Algunos compradores se echaron atrás cuando los precios se dispararon en medio de la fiebre de ventas de las últimas tres o cuatro semanas, en lo que fue uno de los periodos de contratación más agitados de la historia. La mayoría de los transformadores de remolacha se han retirado en las dos últimas semanas para reevaluar su suministro potencial de azúcar de la cosecha de 2023, aún sin plantar. La mayoría han vuelto al mercado y están vendiendo al menos de forma selectiva. Otros siguieron vendiendo azúcar sin pausa, pero a niveles de precios más altos, lo que también contribuyó a ralentizar el ritmo de ventas. Las ventas de azúcar de remolacha superaban el 80% de la producción prevista para 2023-24, y algunos transformadores se acercaban probablemente al 90%. Algunos transformadores de remolacha limitaron las ventas a un porcentaje menor de la producción prevista que en años anteriores, con el fin de garantizar un suministro adecuado para cumplir los compromisos de 2023-24 y evitar así posibles déficits o causas de fuerza mayor, como ha ocurrido en los últimos años.

El Departamento de Agricultura de EE. UU., en su informe de Plantaciones Previsibles del 31 de marzo, señala que los agricultores tienen la intención de plantar 1,110.800 acres de remolacha azucarera en 2023, lo que supone un descenso de 48,700 acres, o un 4.2%, respecto a 2022 y la cifra más baja desde 2008. En algunas regiones ha habido una fuerte competencia de otros cultivos por la superficie plantada. Al mismo tiempo, la pertenencia a cooperativas de cultivadores limita el número de acres de remolacha azucarera que pueden cambiarse a otros cultivos sin incurrir en penalizaciones, ya que las fábricas de remolacha necesitan suministros adecuados para funcionar eficientemente. La subida de los precios del azúcar ha aumentado los pagos a los socios, lo que puede limitar el cambio de cultivos.

La persistencia del tiempo húmedo y frío en algunas zonas, sobre todo en el Medio Oeste Superior, ha suscitado preocupación por el retraso de la siembra de remolacha azucarera. El frío ha sido bueno para las pilas de remolacha que esperan a ser cortadas, pero no tanto para los agricultores que piensan en la siembra de primavera. La mayor parte de la siembra de remolacha tiene lugar a finales de abril y mayo, por lo que aún queda tiempo suficiente, pero el margen es cada vez más estrecho. Las remolachas pueden plantarse hasta bien entrado mayo, pero los cultivos plantados más tarde tienen menos tiempo para depositar azúcar, necesitan más tiempo favorable durante la temporada de crecimiento y pueden limitar la tan necesaria cosecha temprana antes del 1 de octubre. Las calificaciones del USDA para la cosecha de caña de azúcar de Luisiana han disminuido en las últimas dos semanas, pero se han mantenido cerca de la mitad de las calificaciones de principios de temporada de los últimos años.

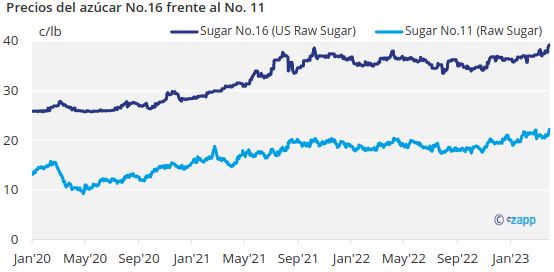

Se dice que los precios del azúcar de remolacha para 2023-24 oscilan entre 54¢ y 58¢ la libra f.o.b., prácticamente sin cambios respecto a la semana anterior, pero un 35% o más por encima de lo que se vendió la mayor parte del azúcar de remolacha en 2022 para entrega en 2022-23. Los usuarios que no han estado en el mercado spot desde que contrataron para 2022-23 a principios del año pasado se enfrentaron a un “shock” de precios para 2023-24. Las ofertas de azúcar de caña refinado para 2024 se mantuvieron en 59¢ la libra f.o.b. en las costas este y oeste y en 57¢ la libra f.o.b. en el Golfo y el sudeste. Los fuertes precios del azúcar de remolacha han empujado a más empresas hacia el azúcar de caña.

Los futuros nacionales del azúcar en bruto se dispararon hasta nuevos máximos de 11 años a medida que avanzaban las coberturas para 2023-24. Los mercados de edulcorantes de maíz se mantuvieron en su mayoría rutinarios, con numerosos compradores que aún no han cubierto totalmente sus necesidades para 2023, en un contexto de escasez de suministros prevista para 2023.