Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- La elevada disponibilidad de remolacha ha contrarrestado los problemas de suministro causados por las malas condiciones meteorológicas.

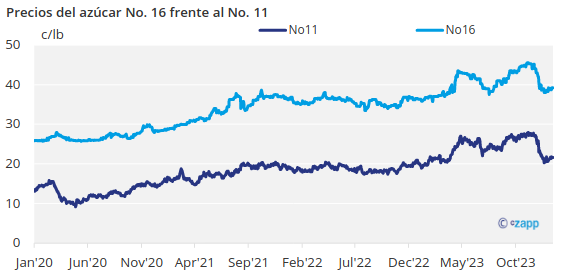

- La presión sobre los precios continúa, ya que los futuros del azúcar en bruto pesan sobre la caña.

- Las exportaciones de azúcar estadounidense a México continúan mientras el USDA rebaja las previsiones de producción.

La disponibilidad de remolacha contrarresta la preocupación por el suministro

Los precios del azúcar refinado a granel se mantuvieron estables o bajaron en la semana finalizada el 12 de enero, debido a la lentitud de las entregas y a la disponibilidad de azúcar de remolacha de nueva cosecha, que contrarrestaron la preocupación por la lentitud de las importaciones procedentes de México, donde la sequía está afectando a la cosecha de caña de azúcar por segundo año consecutivo.

La mayoría de los procesadores de remolacha indicaron un ritmo lento en las entregas, principalmente de azúcar a granel, con sacos de 50 libras y pequeños sacos de venta al por menor manteniéndose cerca de las expectativas. La próxima prueba para la demanda de azúcar a granel llegará a finales de febrero o principios de marzo, cuando los fabricantes se preparen para la producción de dulces de Pascua.

Una combinación de entregas lentas y fuerte producción presionó los precios del azúcar de remolacha a granel, con valores entre 1¢/lb y 2¢/lb más bajos en todo el Medio Oeste y en la Costa Oeste. Los precios dependieron en parte de la cantidad, con los compradores más pequeños pagando el extremo superior de la gama, pero los usuarios más grandes en la parte inferior. El azúcar de remolacha a granel para 2024 se ofreció sobre todo a 55¢/lb a 58¢/lb FOB Medio Oeste, con algunas ventas a 59¢/lb.

Las ventas de azúcar de remolacha para 2024-25 se estaban produciendo a un ritmo lento. Los precios del azúcar de remolacha del Medio Oeste parecían estar en su mayoría en el área baja de 50¢/lb — sin cambios.

Los futuros del azúcar crudo pesan sobre la caña

El azúcar de caña refinado a granel para 2024 se ofreció a 62¢/lb FOB Noreste y Costa Oeste, sin cambios. Los precios en el sudeste y el Golfo, entre 58¢/lb y 60¢/lb FOB, se mantuvieron entre estables y 1¢/lb por debajo. Los precios del azúcar de caña refinado también se vieron perjudicados por la reciente debilidad de los futuros del azúcar en bruto.

La mayoría de los transformadores informaron de una fuerte producción de azúcar debido a la buena calidad de la remolacha y al buen funcionamiento de las fábricas. Un transformador indicó que probablemente dispondría de azúcar spot para vender durante el resto de la campaña.

La preocupación por la remolacha apilada en el exterior disminuyó a medida que el frío se desplazaba por gran parte de la sección central del país, incluido el Alto Medio Oeste y Michigan, tras un mes de diciembre inusualmente cálido.

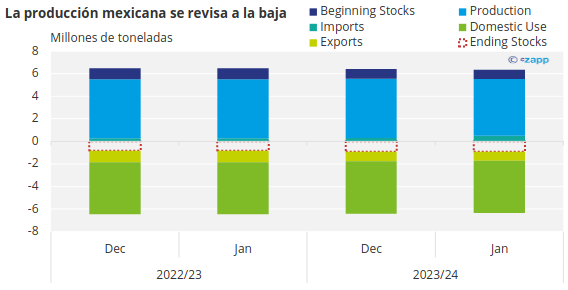

México sigue combatiendo los problemas de producción

Los abundantes suministros de azúcar de remolacha y la producción reducida por la sequía en Luisiana y México han interrumpido los flujos típicos de azúcar. Las importaciones de México han sido mínimas, y el vacío se ha llenado con azúcar de caña y de remolacha estadounidense y, en algunos casos, con importaciones de otros países. Al mismo tiempo, los comerciantes indicaron que las exportaciones de azúcar estadounidense a México seguían su curso.

En su informe del 12 de enero sobre la Oferta y la Demanda Agrícola Mundial, el Departamento de Agricultura de EE. UU. pronosticó que la producción de azúcar de México en 2023-24 será de poco más de 5 millones de toneladas, peso real, un 5% menos que en diciembre y la más baja desde 2009-2010. Las importaciones estadounidenses de azúcar de México se redujeron, mientras que las exportaciones de azúcar de EE. UU. a México aumentaron.

Fuente: WASDE

El USDA prevé que las existencias finales de azúcar de EE. UU. en 2023-24 se sitúen en 1.75 millones de toneladas cortas, valor bruto, un 8% más que en diciembre, ya que la producción récord de azúcar de EE. UU. y las elevadas importaciones compensan con creces la caída de las importaciones de México. La relación existencias finales-utilización se elevó al 13.7% desde el 12.8% de diciembre.

Se completó la contratación de edulcorantes de maíz para 2024. La mayoría de los precios contratados se prorrogaron desde 2023, pero al menos una refinería de maíz registró valores entre estables y más bajos para la dextrosa y el jarabe de maíz con alto contenido en fructosa (42%).