Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- La sequía en Luisiana y México ha comprometido la calidad de las respectivas cosechas de remolacha azucarera.

- Pero en Red River Valley, el contenido de azúcar supera las expectativas.

- La remolacha azucarera cosechada en los cuatro mayores estados hasta el 8 de octubre estaba 10 puntos porcentuales por detrás del mismo periodo del año pasado.

La cosecha de remolacha azucarera cobró impulso en algunas zonas durante la semana finalizada el 13 de octubre, mientras que los precios del azúcar refinado a granel se mantuvieron sin cambios con un tono firme. El Departamento de Agricultura de EE. UU. redujo su estimación de suministros de azúcar para 2022-23 y recortó su previsión de suministros para 2023-24, al tiempo que redujo también las entregas de azúcar para uso alimentario para ambos periodos.

La remolacha azucarera en los cuatro estados productores más grandes fue un agregado del 21% cosechado a partir del 8 de octubre, solo seis puntos porcentuales más que una semana antes y muy por detrás del 31% hace un año y el 36% como el promedio de 2018-22 para la fecha, dijo el USDA en su último informe de progreso de cultivos. La cosecha se vio ralentizada por el clima cálido o húmedo, pero las operaciones completas se reanudaron en el Valle del Río Rojo, donde se dijo que el contenido de azúcar estaba por encima de las expectativas. La cosecha de Michigan se retrasó ya que los productores dieron a las remolachas más tiempo para depositar el azúcar.

La sequía en Luisiana fue nefasta, con el 100% de la cosecha en sequía excepcional a 10 de octubre, la calificación más alta del Monitor de Sequía de EE. UU., con la cosecha calificada en un 22% de buena, un 43% de regular y un 35% de mala a muy mala, cerca de las calificaciones más bajas en más de una década. La cosecha de caña se retrasó una semana respecto al ritmo medio.

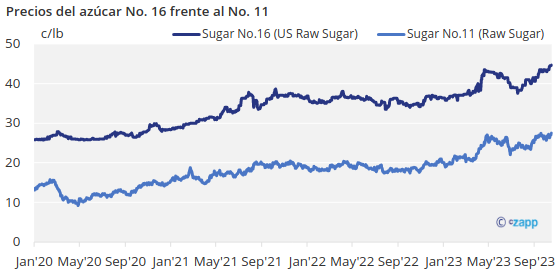

Los precios del azúcar refinado de caña y de remolacha a granel se mantuvieron sin cambios. Es posible que se produzcan ajustes dentro de unas semanas, a medida que se conozcan mejor las cosechas de caña y remolacha y que un par de procesadores de remolacha vuelvan a entrar en el mercado tras haber estado fuera la mayor parte del verano. A principios de noviembre debería haber más azúcar de remolacha en el mercado. Queda por ver si será suficiente para compensar las pérdidas de Luisiana y afectar a los precios, al menos brevemente.

Tanto los precios de la remolacha como los del azúcar de caña refinado variaron, en algunos casos ampliamente, debido en parte a los sistemas de fijación de precios que variaron entre el año civil y la nueva campaña de comercialización que comenzó el 1 de octubre. En general, los precios mantuvieron

un tono firme. También hubo que tener en cuenta la previsión de una menor producción en México debido a la sequía, que podría restringir las exportaciones de azúcar a EE. UU.

En su informe del 12 de octubre sobre las Estimaciones de la Oferta y la Demanda Agrícolas Mundiales (WASDE, por sus siglas en inglés), el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) pronosticó que la producción de azúcar de México en 2023-24 será de 5,575,000 toneladas, peso real, lo que representa una disminución de 225,000 toneladas, o 3.9%, con respecto a su proyección de septiembre, ya que “México está experimentando actualmente condiciones de sequía generalizada”, dijo el USDA.

Las fuentes comerciales indicaron unos niveles de entregas de azúcar dispares para septiembre y octubre. Después de que las entregas de azúcar de remolacha se situaran por debajo de las expectativas durante gran parte del verano, algunas siguieron indicando que las entregas se situaban por debajo de las expectativas de cara al otoño. Otros, en cambio, afirman que las entregas se ajustaron a lo previsto, con fuertes envíos a algunos usuarios que compensaron las menores entregas a otros. La mayoría espera unas entregas estacionalmente fuertes en noviembre.

El USDA en su informe WASDE rebajó desde septiembre su estimación de entregas de azúcar para uso humano en 2022-23 en 25,000 toneladas y rebajó su previsión para 2023-24 en la misma cantidad.

El USDA pronosticó una producción de azúcar estadounidense para 2023-24 de 8,969,000 toneladas, 12,000 toneladas más que en septiembre. Las importaciones totales de azúcar se prevén en 3,277,000 toneladas, 13,099 toneladas más que en septiembre. La oferta total de azúcar estadounidense en 2023-24 se prevé en 14,222,000 toneladas, 182,212 toneladas menos que en septiembre (debido principalmente a unas existencias iniciales más bajas). Las existencias finales en 2023-24 se prevén en 1,557,000 toneladas, un 9% menos que en septiembre y un 21% menos que en 2022-23. La relación existencias finales/uso se prevé en 1,557,000 toneladas. La relación existencias finales/utilización se prevé en el 12.3%, por debajo del 13.5% de septiembre.

Para 2022-23, la producción total de azúcar se estimó en 9,237,000 toneladas, un descenso de 24,000 toneladas debido a una reducción similar de la producción en Luisiana, con el retraso de la cosecha de caña empujando la producción a 2023-24. Las importaciones totales se estimaron en 3,584,000 toneladas, un 4.1% menos que en septiembre, incluyendo las importaciones de México en 1,156,000 toneladas, 63,000 toneladas menos. La oferta total en 2022-23 se estimó en 14,641,000 toneladas, 178,000 toneladas menos. Las existencias finales se estimaron en 1,977,000 toneladas, un 8% menos que en septiembre, con una relación existencias finales/consumo del 15.6%, frente al 17.1% anterior.

El USDA publicó en el Registro Federal del 13 de octubre la asignación global de comercialización de azúcar (OAQ) para el año fiscal 2024 (campaña de comercialización 2023-24), las asignaciones de comercialización de azúcar de caña y remolacha y las asignaciones a las empresas. El USDA estableció la OAQ 2023-24 en 10,667,500 toneladas cortas, valor bruto, igual al 85% de las entregas estimadas de azúcar para consumo humano en el informe WASDE de septiembre, 21,230 toneladas más que la OAQ inicial 2022-23, que posteriormente se elevó a 10,710,000 toneladas.

La contratación anual de edulcorantes de maíz para 2024 avanzaba lentamente. Otro comprador entró en el mercado con ofertas ligeramente superiores a los niveles contratados para 2023. Los usuarios han rechazado las ofertas iniciales, esperando precios más bajos en 2024 debido a la mayor oferta de maíz y a los precios más bajos de este cereal.