Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- Plantación de remolacha prácticamente terminada (excepto Montana).

- La aparición de la remolacha es desigual en comparación con el año pasado.

- La mayor parte de las ventas de azúcar de 2024 se han completado.

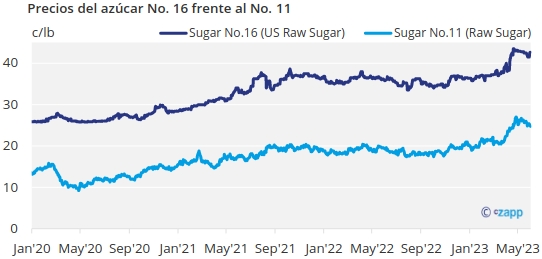

El mercado del azúcar al contado estuvo tranquilo en la semana que finalizó el 2 de junio. Las ventas para 2024 continuaron a un ritmo lento, con la mayoría de los negocios ya finalizados. La siembra de remolacha azucarera estaba prácticamente terminada. Los precios al contado no variaron.

Las oficinas estatales del Departamento de Agricultura de los Estados Unidos declararon que, al 28 de mayo, la cosecha de remolacha azucarera estaba básicamente terminada en todos los estados declarantes, excepto Montana. En comparación con hace un año, los resultados fueron desiguales. En el valle del río Rojo se han plantado más hectáreas para compensar la posible pérdida de producción derivada de una siembra más tardía de lo deseado, pero la superficie total de remolacha en los Estados Unidos seguirá siendo inferior a la de 2022. Los cultivos de remolacha, así como la cosecha de caña de Luisiana, tuvieron un buen comienzo de temporada.

Las ventas para el próximo año fueron lentas, ya que la mayoría de los negocios finalizaron hace unas semanas. Varios compradores se descubrieron, o lo hicieron parcialmente, con la esperanza de que las buenas cosechas de remolacha y caña hicieran bajar los precios en los próximos meses. No es raro que los precios del azúcar de remolacha bajen brevemente en octubre, una vez iniciada la cosecha. Un procesador de remolacha estuvo fuera del mercado hasta octubre.

Los precios de la remolacha refinada a granel y del azúcar de caña para 2024 se mantuvieron sin cambios, sin indicios de cambios inminentes en los precios. Los precios del azúcar al contado tampoco variaron. Continuaron las importaciones de azúcar por encima de la cuota (nivel alto), con precios que siguen siendo favorables en comparación con los del azúcar de caña refinado.

Este año se están produciendo señales contradictorias para el trimestre julio-septiembre, que suele ser el periodo de mayor escasez de oferta del año, ya que los procesadores de remolacha envían el azúcar almacenado, los envíos de México disminuyen estacionalmente y las refinerías de caña estadounidenses llenan el vacío. La mayoría espera que México no cumpla sus previsiones de exportación, ya que su producción está terminando la temporada por debajo de lo esperado.

Pero es posible que los transformadores nacionales de remolacha tengan alguna oferta que vender después de haber estado fuera del mercado al contado durante varios meses. La mayoría han indicado un rendimiento de los contratos más lento de lo esperado. Un distribuidor dijo que varios transformadores se habían puesto en contacto con él para preguntarle si quería comprar azúcar. Hubo indicios de que un transformador ofreció a los compradores trasladar el suministro no entregado al trimestre octubre-diciembre o ceder el suministro para que el transformador lo ofreciera en el mercado al contado. No se esperaba que los procesadores volvieran a entrar oficialmente en el mercado al contado, pero la mayoría tiene oferta al contado para mover.

Las entregas aún podrían aumentar a medida que avance el verano, y un par de vendedores señalaron una mejora de los envíos en la última quincena de mayo. Pero si México no cumple sus previsiones de envíos a Estados Unidos, podría haber un mercado ávido de oferta nacional adicional, lo que a su vez podría limitar la esperada debilidad de los precios.

El mercado nacional de edulcorantes de maíz se mantuvo tranquilo, pero los distribuidores observaron una lenta retirada de contratos por parte de los usuarios de jarabe de maíz con alto contenido en fructosa (42%) y de dextrosa. Las entregas de jarabe de maíz normal (glucosa) y de jarabe de maíz de alta fructosa (JMAF) al 55% (utilizado en bebidas) se mantuvieron estables. El aumento de la demanda de JMAF en México para sustituir la escasa oferta de azúcar de alto precio en ese país puede proporcionar un mercado para la oferta adicional en Estados Unidos.