Enfoque de la opinión

- Brasil se prepara para una zafra grande.

- Hay preocupaciones que la producción de la India caiga debajo de 33 millones de toneladas.

- En el futuro se necesitan sostener los precios altos para motivar inversión para incrementar la producción de azúcar.

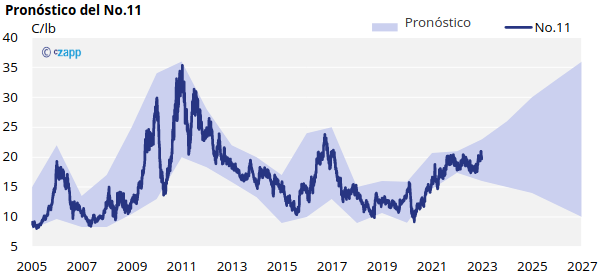

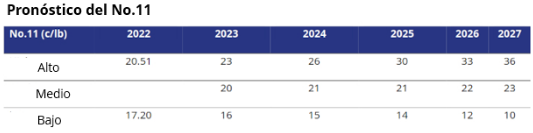

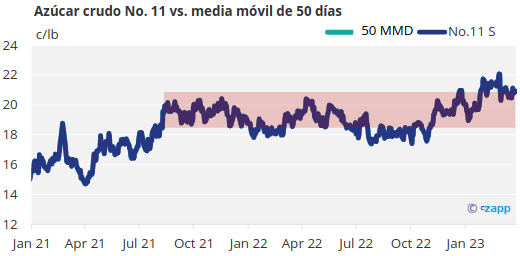

Precios del No. 11: ¿nueva tendencia alcista?

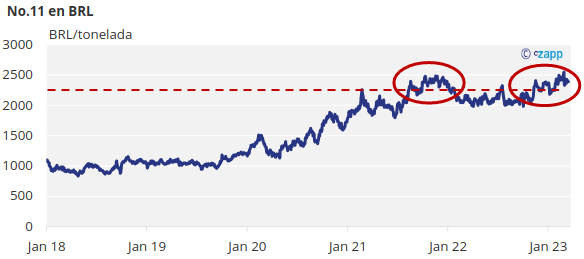

Desde Octubre del año pasado hemos visto que los precios de azúcar crudo han estado en una tendencia alcista. En los últimos meses los precios arriba de 20c/lb y en febrero, vimos que los precios se mantuvieron arriba de 21c/lb por primera vez en los últimos 6 años.

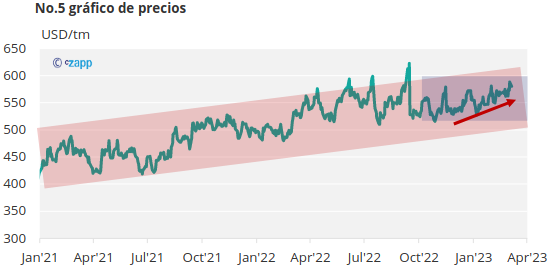

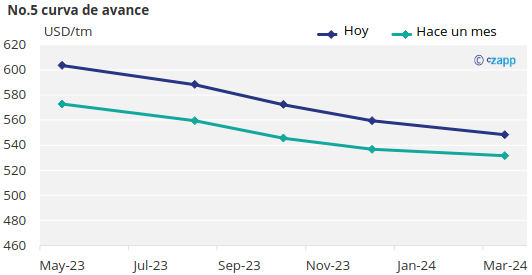

Precios del No.5: fortalecimiento silencioso

En los precios del azúcar refino, también hemos visto un fortalecimiento en los precios desde octubre del año pasado. Esto se debe al incremento en los precios de energía después del conflicto entre Rusia y Ucrania.

Los precios del azúcar refino están por encima en comparación al mes pasado, mostrando el silencioso fortalecimiento en los precios.

Mercado Mundial del Azúcar

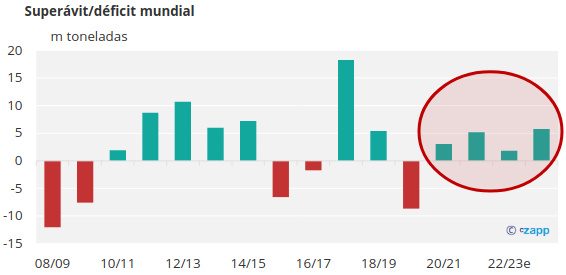

En los últimos cuatro años hemos visto un superávit de azúcar en el mercado mundial. Sin embargo, este superávit es relativamente pequeño y no ha superado los 5 millones de toneladas.

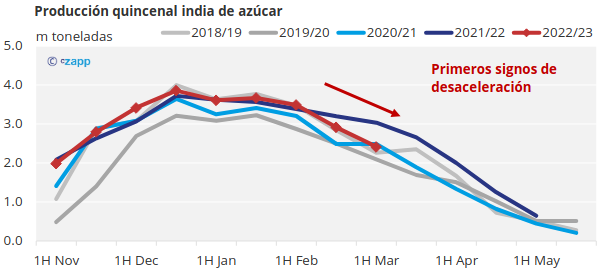

India: ¿la producción será inferior a 33 millones?

La producción de azúcar mensual en la India comenzó por encima de la producción de azúcar del año pasado. A mediados de febrero la producción de azúcar comenzó a disminuir ya que en Maharashtra, uno de los estados con la mayor producción de azúcar en la India, muchos ingenios han parado de operar antes de tiempo. Los ingenios en Maharashtra han tenido que parar sus operaciones por que se están quedando sin caña y los rendimientos también han disminuido.

Por el momento, pensamos que India va a producir 33 millones de toneladas esta zafra, pero si la situación en Maharshatra continua, la producción puede ser menos.

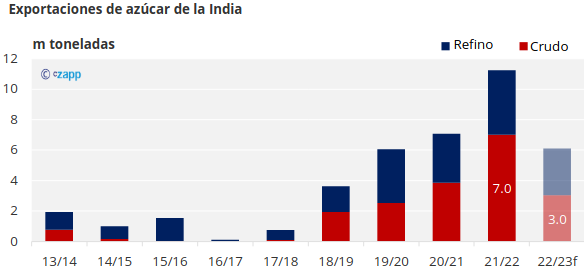

Las exportaciones de la India al mercado mundial, están significativamente debajo de las exportaciones hasta este punto el año pasado. Con la disminución en producción esperamos que la India exporte 6 millones de toneladas esta temporada.

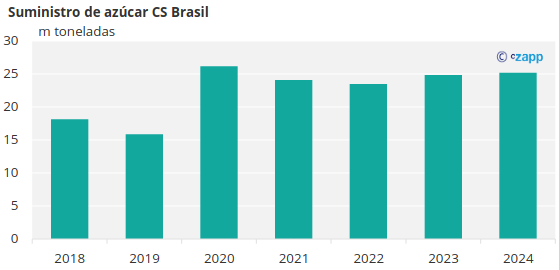

Brasil: gran cosecha para 2023/24

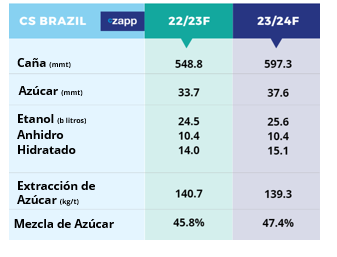

Al contrario de la India, Brasil se prepara para el comienzo de una gran zafra. Para el 2023/24 Brasil está esperando producir más de 37.6 millones de toneladas.

La producción de Brasil va a incrementar debido a un clima favorable, incremento en rendimientos agrícolas y que el etanol paga menos que el azúcar. Este año Brasil ha recibido más lluvia que el promedio de los últimos seis años. Los niveles favorables de lluvia permitirán más producción de caña lo cual llevara a más producción de azúcar.

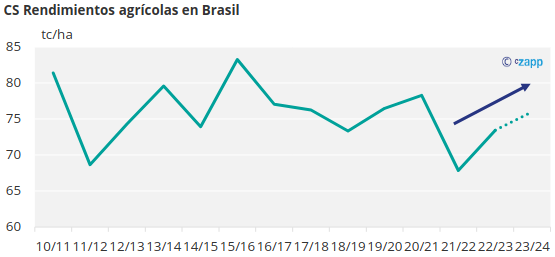

Otra razón que va a ayudar al incremento en producción es la mejora en los rendimientos agrícolas. En las últimas dos temporadas hemos visto mejores rendimientos, los cuales quieren decir que hay más azúcar disponible por cada tonelada de caña.

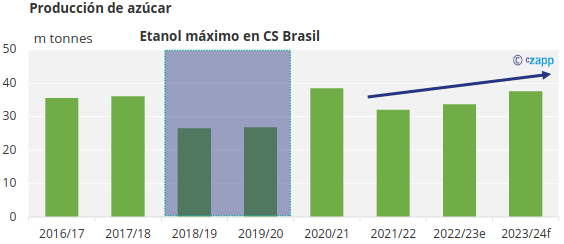

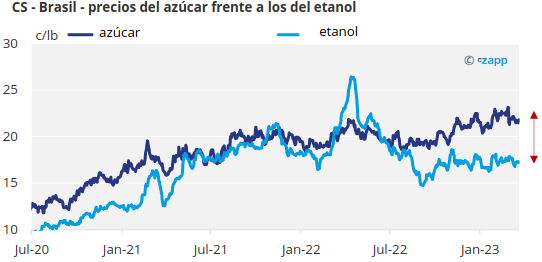

Al contrario de la temporada pasada, el etanol está pagando menos que el azúcar. Como resultado los ingenios se van a enfocar en producir azúcar en vez de etanol.

Al principio de la temporada pasada, los ingenios en Brasil se enfocaron en la producción de etanol ya que los precios estaban más altos que los del azúcar. Como podemos ver en el grafico anterior este no será el caso esta zafra. Esto va a incrementar la producción de azúcar.

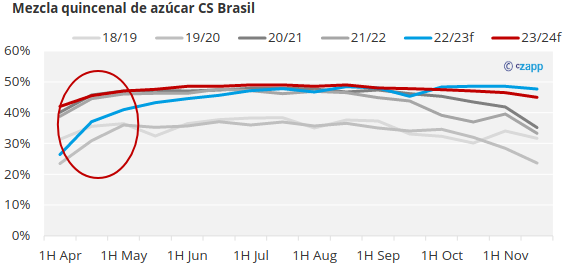

Algo que hemos observado esta temporada es que los ingenios en Brasil están buscando precios más altos para incrementar su cobertura. Para que esto suceda, los precios de azúcar crudo tienen que subir y mantenerse más altos o la moneda local tiene que debilitarse.

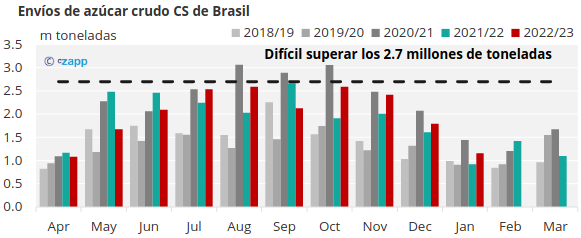

Esta temporada habrá más azúcar disponible para exportar que en año pasado pero la capacidad portuaria va a limitar las exportaciones mensuales.

Las exportaciones de azúcar en Brasil compiten por espacio en el puerto con las exportaciones de soja y maíz. Con la producción de todos estos cultivos incrementando y la capacidad portuaria limitada pensamos que va a ser difícil que las exportaciones mensuales de azúcar en Brasil pasen de 2.7 millones de toneladas. Esto quiere decir que podemos ver más azúcar disponible pero después que se termine el periodo de exportaciones de maíz y soja.

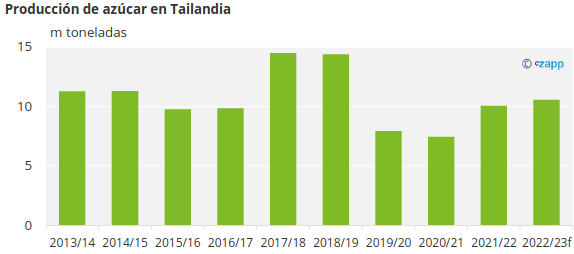

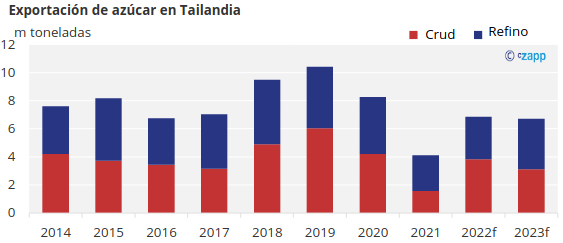

Tailandia: Producción prevista de 10.8 millones de toneladas

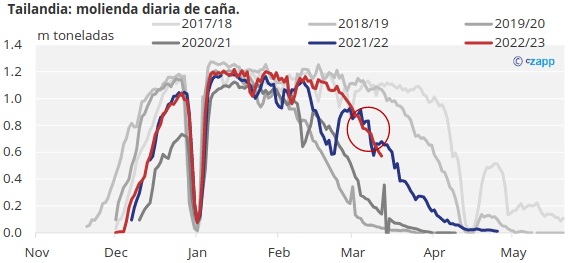

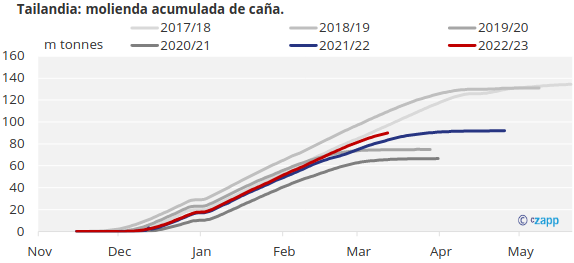

A principios de este mes la molienda en Tailandia comenzó a caer debido a que varios ingenios han tenido que parar sus operaciones por que se están quedando sin caña. Hasta el momento 44 de los 57 ingenios han parado sus operaciones.

La molienda acumulada está por encima de la del año pasado, pero con más ingenios cerrando antes de tiempo esperamos ver volúmenes de caña similares al año pasado.

La producción total de azúcar en Tailandia va a ser mayor que la de la zafra pasada con un total de 10.8 millones de toneladas de azúcar. La producción de azúcar creció a comparación del año pasado por que los rendimientos de la caña incrementaron.

Con los en incremento en los precios de fertilizantes vimos que muchos cañeros utilizaron menos fertilizante y con la cantidad de lluvia muchos campos se quedaron estancados. Esto hizo que la caña se estresara, incrementando la cantidad de azúcar por tonelada. A futuro esperamos que la producción de azúcar de Tailandia continue incrementando cada año, pero no esperamos que regrese a los niveles del 2017/18 y 2018/19. Esto es porque hay competencia de otros cultivos que ofrecen mejores retornos para los cañeros pequeños.

Esperamos ver niveles similares de exportaciones desde Tailandia al mercado mundial.

UE + REINO UNIDO: Polonia y Reino Unido aumentan la superficie plantada

La Producción de azúcar de la Unión Europea y Polonia disminuyo en 2022/23 debido a los precios altos de energía, mal clima y los precios de la remolacha. En el 2023/24 esperamos que suba la producción ya que incrementaron los precios de la remolacha incentivando a productores en el Reino Unido y Polonia a incrementar la superficie plantada.

Creemos que este incremento de superficie plantada solo va a afectar esta temporada. Ya que no vemos incrementos significativos en la producción la Unión Europea y el Reino Unido todavía dependen de importaciones de azúcar para cubrir la demanda local.

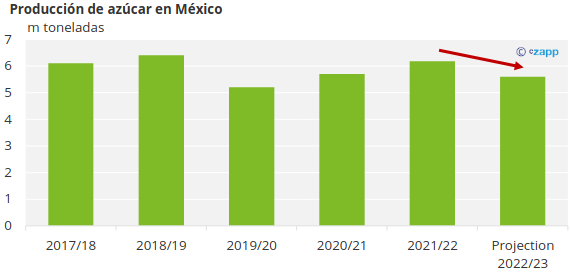

México: caída de la cosecha por la sequía

México es de los paises mas importantes en la industria de azucar. Estimamos que Mexico produzca entre 5,6 y 5.2 millones de toneladas de azúcar. Esto sería la segunda cosecha más baja en los últimos seis años. El clima seco en las regiones cañeras mexicanas de Veracruz y San Luis Potosí en junio y julio de 2022 limitó el desarrollo de la caña. También, alrededor del 60% de la caña en México no cuenta con un sistema de irrigación. La última vez que esto ocurrió fue en 2019/20, cuando la producción de azúcar cayó de 6.4 millones de toneladas el año anterior a solo 5.2 millones de toneladas.

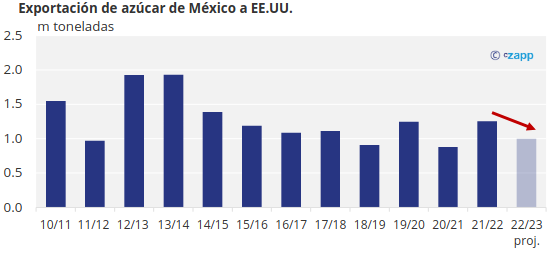

México es el exportador número uno de azúcar para los Estados Unidos. El año pasado México le exporto 1.2 millones de toneladas a los Estados Unidos. La disminución en la producción de azúcar mexicana significa que habrá menos azúcar disponible para exportar a los Estados Unidos. Este año proyectamos que México le va a exportar 1 millón de toneladas a los Estados Unidos.

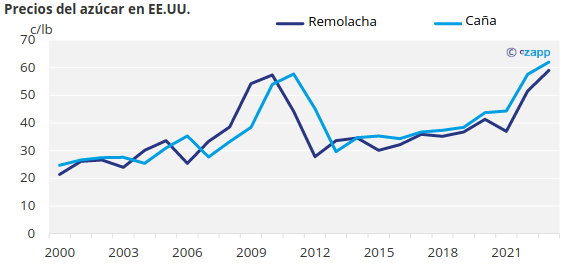

EE. UU.: Necesita más azúcar por la menor disponibilidad de azúcar mexicano

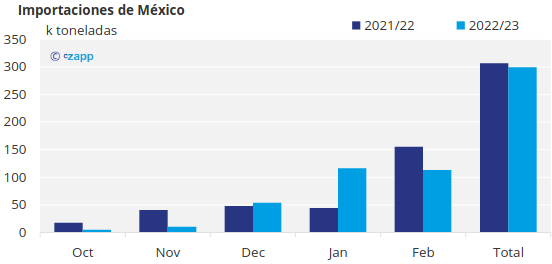

Al momento las exportaciones mexicanas hacia los Estados Unidos están atrasados comparado al año pasado. La escasez de la producción azucarera mexicana en esta cosecha significa que EE. UU. probablemente tendrá que aumentar las cuotas de azúcar crudo para otros socios comerciales.

Esto beneficiará potencialmente a los productores de azúcar centroamericanos y dominicanos. Aunque EE. UU. necesitará más azúcar, esto no afectará sus precios domésticos, ya que ya son altos.

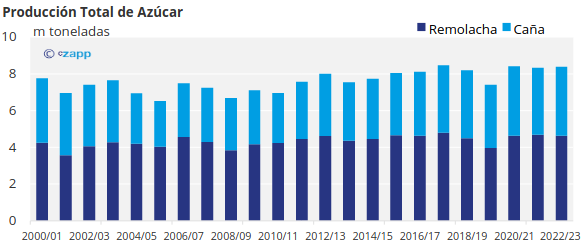

Nostros estimamos que los Estados Unidos va tener su tercera cosecha mas grande registrada en el 2022-23. Los números de producción de azúcar de remolacha continúan aumentando y la produccion de caña está por encima del año pasado. La cosecha alta de azucar de este año si ayuda con la dismunucion de la produccion mexicana de azucar, pero no es suficiente.

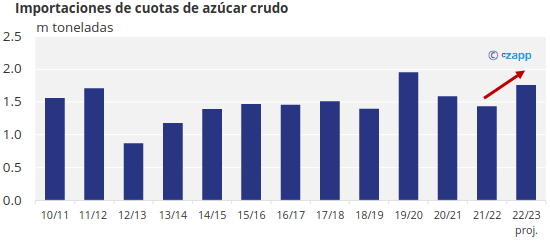

Por esta razón los Estados Unidos anuncio una reasignación de su programa de cuotas de azúcar crudo. Para asegurar el suministro de azúcar, los Estados Unidos ha reasignado 220 mil toneladas de su programa de cuotas de azúcar crudo de países que dijeron que no iban a cumplir con su cuota, como Las Filipinas, a otros países. Si la cosecha de México sigue decepcionando, los Estados Unidos podría seguir reasignando azúcar crudo a países de Centro América y a la Republica Dominicana. Esto significa que va a ver menos azúcar en el mercado global.

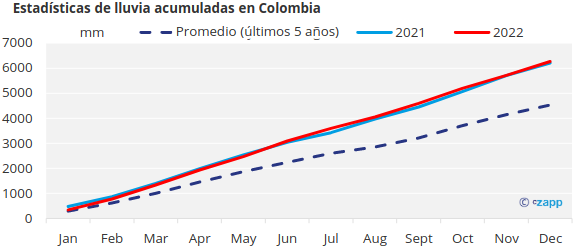

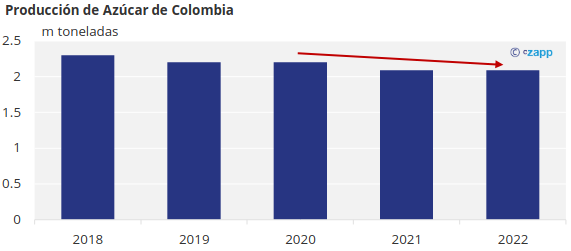

Colombia: dos temporadas de La niña afectan a la producción de azúcar

En el 2022, Colombia paso un segundo año consecutivo de La Niña. La Niña afecta a cada región geográfica de forma diferente. Puede provocar lluvias extremas o sequías. En el caso de Colombia, La Niña trae lluvias excesivas. En los últimos dos años las lluvias en Colombia fueron superiores a las de años anteriores.

El exceso de lluvia que La Niña trajo a Colombia ha sido desastroso para su industria azucarera, bajando producción. Para empeorar las cosas, la industria azucarera colombiana tiene una cosecha durante todo el año. La lluvia excesiva que trae La Niña no permite a los agricultores cosechar la caña.

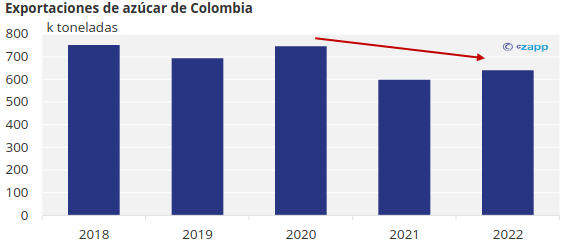

Las lluvias extremas de La Niña también han disminuido las exportaciones de azúcar colombiana.

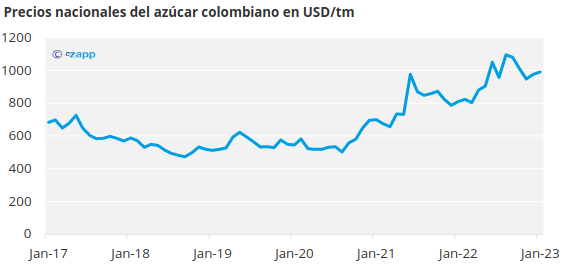

También la escasez de producción de azúcar en 2021 y 2022 causo un aumento en precios domésticos en Colombia. Los precios domésticos de azúcar en Colombia han subido un 50% desde el 2020.

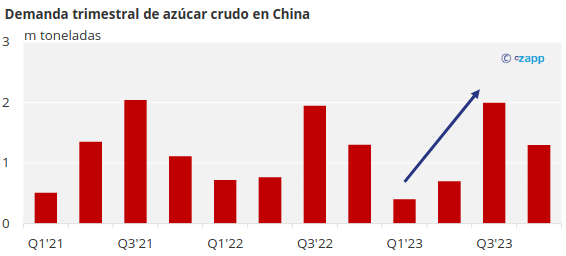

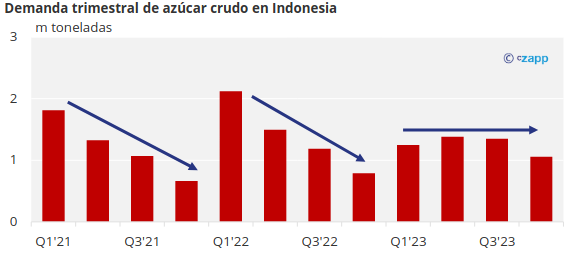

China e Indonesia: aplazamiento de la demanda

Por los precios altos en los mercados globales, China e Indonesia están buscando comprar menos azúcar al principio del año y comprar mas hacia el final. China normalmente importa más azúcar en el tercer cuarto del año, nosotros creemos que esta tendencia va a seguir porque los margines de importación son más atractivos al final del año.

Indonesia normalmente consigue su azúcar al principio del año, pero por los precios altos este año van a aplazar su demanda hacia el final del año. Esto significa que la demanda de azúcar va estar consistente durante todo el año.

Perspectiva a largo plazo

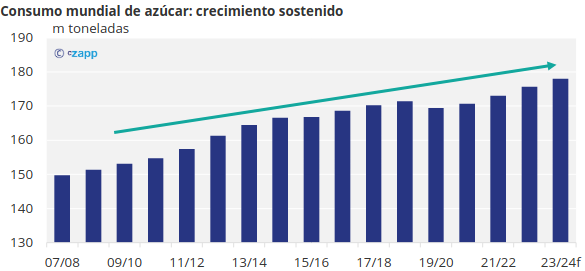

Algo que hemos observado en la última década es que el consumo global de azúcar a tenido un crecimiento sostenido todos los años debido al incremento en población y urbanización.

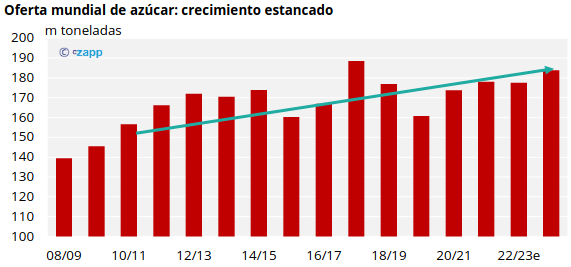

Por el otro lado hemos visto que la producción de azúcar ha tenido un crecimiento un poco más estancado por que el crecimiento depende mucho del clima y la disponibilidad de caña. Por el momento la única razón por las cuales hemos visto un incremento en la producción es por que alguno de los mayores productores tuvo una excelente zafra. Eso quiere decir que la producción mundial de azúcar queda vulnerable si algún país produce menos azúcar un año.

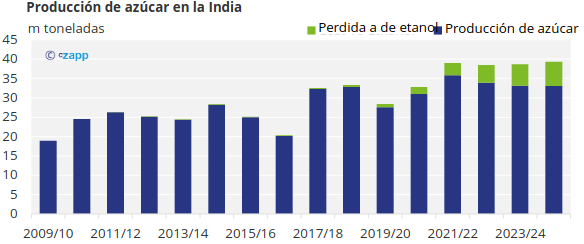

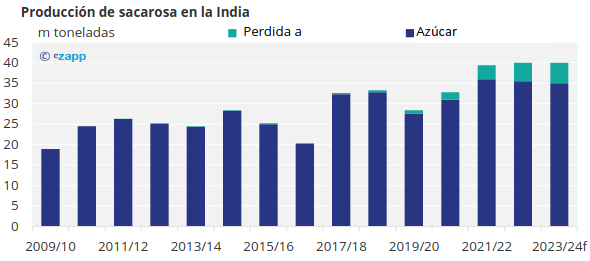

Si el consumo sigue creciendo y la producción se queda estancada podemos llegar a un punto donde el consumo sobrepase la producción. Para que esto no suceda nuestra perspectiva a largo plazo es que se necesitan precios más altos que sean sostenidos por un periodo largo de tiempo para que los productores inviertan en incrementar la producción. Para entender un poco más nuestra perspectiva, vamos a ver la producción de la India y Brasil y que podemos esperar a futuro. Una de las razones por las cuales hemos visto un incremento en la producción de azúcar es por el incremento en producción de azúcar en la India.

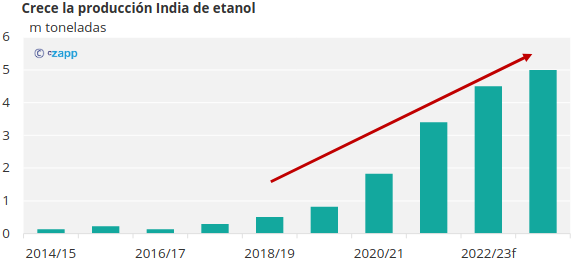

Sin embargo, en los siguientes años vamos a ver más caña desviada de la producción de azúcar hacia la producción de etanol con el nuevo programa implementado por el gobierno. Entonces esto quiere decir que vamos a ver menos disponibilidad de azúcar viniendo de India.

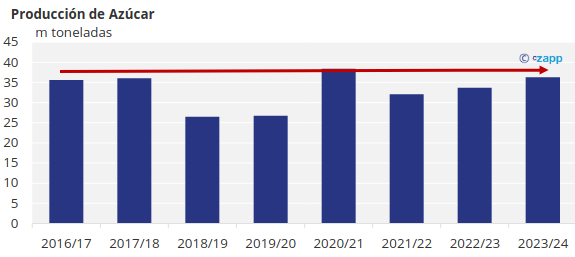

Otro país que tiene un gran impacto en la producción global de azúcar es Brasil. Como podemos ver la producción en los últimos años no ha cambiado significativamente y esperamos que este siga siendo el caso. Para poder ver un incremento significativo en la producción de azúcar tenemos que ver inversiones en tecnología y capacidad en las áreas de campo, cosecha y producción de azúcar.

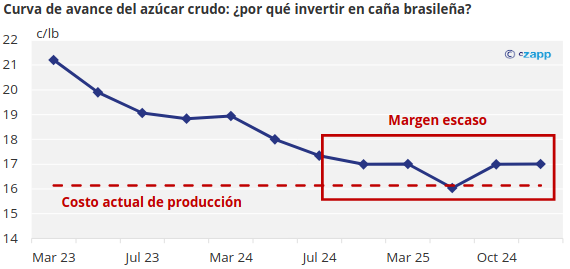

Los precios que hemos visto en los últimos años han dado márgenes escasos cuando se comparan a los precios de producción, por eso no hemos visto mayor inversión para incrementar la producción de azúcar. Aun que los precios de azúcar han incrementado y ofrecen mejores márgenes, para que los ingenios y cañeros inviertan para incrementar la producción los precios altos se tienen que sostener por un periodo largo de tiempo para que los productores de azúcar puedan ver el retorno de inversión.

Así que nuestra perspectiva a largo precio es precios altos que sean sostenidos por suficiente tiempo para que los productores inviertan en incrementar la producción para poder mantenerse al día con el constante crecimiento en el consumo global.