Enfoque de la opinión

- Es poco probable que los precios más altos generen más producción de azúcar.

- India y Tailandia bajan producción para 2023/24.

- Brasil espera tener una buena zafra, pero las congestiones en el puerto van aplazar la disponibilidad de azúcar hasta después en el año.

Para los que no pudieron participar en nuestro seminario puede ver la repetición aquí. También pueden leer este articulo que tiene el resumen de todos los temas de los que se hablaron en el seminario.

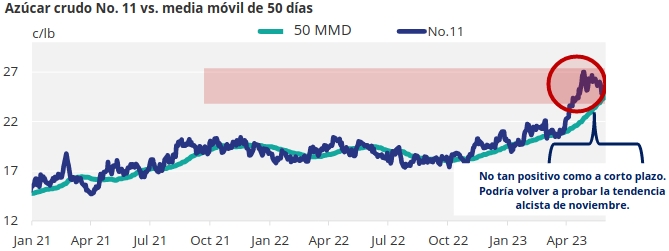

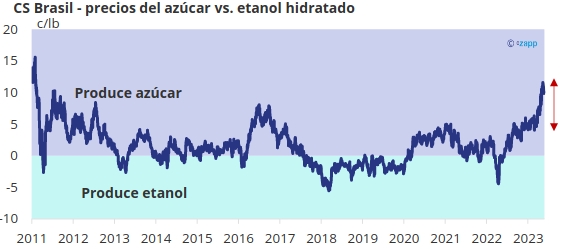

Precios del No. 11: ¿se termina la tendencia alcista?

Desde Marzo, de este año vimos un movimiento en los precios del No.11 de 20c/lb a 27c/lb en abril. Desde entonces hemos visto que los precios se han estabilizado arriba de 24 c/lb dándole fin a la tendencia alcista que habíamos visto en los últimos meses. Por ahora, los precios se han estabilizado y seguirán al redor de 24-25c/lb. Ahora volvemos a estar en un rango, pero un rango mucho más elevado que donde quedaba antes.

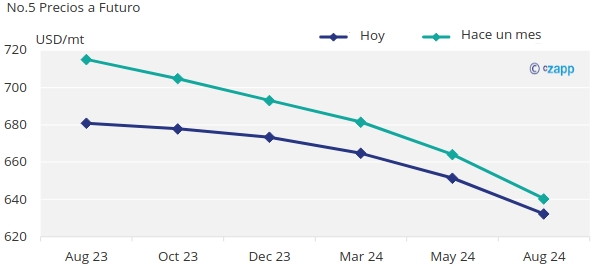

Precios del No.5: una historia similar

En los precios del azúcar refino, también vimos un fortalecimiento fuerte en precios desde marzo hasta abril. Ahora hemos visto que los precios se han estabilizado y están alrededor de 700 dólares/tonelada.

Los precios del azúcar refino están debajo en comparación al mes pasado, lo cual enseña que los precios han estado bajando y estabilizándose.

Es importante notar, esto es una tendencia estable y no necesariamente en bajada.

Futuros: los mercados alcistas suelen ser volátiles

Viendo los precios de azúcar históricamente podemos ver que los precios pasaron de 30c/lb a 13c/lb a 36 c/lb en cuestión de meses. Esto enseña que las tendencias alcistas pueden cambiar rápidamente y luego los precios se vuelven a estabilizar. La norma que hemos visto en los últimos meses de movimientos muy grandes en un día, 0.50 -1.00 c/lb por día son muy extraños. Deberíamos volver a un mercado menos volátil y más aburrido.

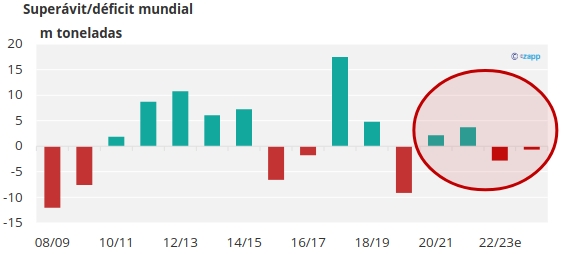

Mercado Mundial del Azúcar

En los últimos dos años hemos visto un superávit de azúcar en el mercado mundial. Sin embargo, desde 2022/23 en adelante vemos un déficit en el mercado mundial. Para 2022/23 y 2023/24 estamos viendo 2.8 y 0.65 millones de toneladas de déficit respectivamente.

Aun que Brasil espera ver un incremento en producción, el déficit viene por que la India y Tailandia van a reducir su producción significativamente.

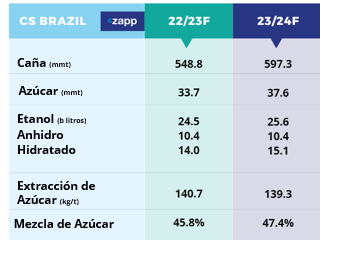

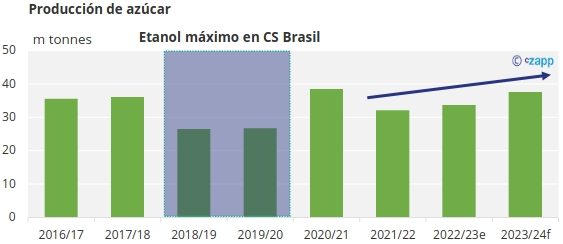

Brasil: gran cosecha para 2023/24

Brasil se prepara para la segunda cosecha más grande en la historia con posibilidad de incremento. Para el 2023/24 Brasil está esperando producir más de 37.6 millones de toneladas.

La producción de Brasil va a incrementar debido a un clima favorable, incremento en rendimientos agrícolas y que el etanol paga menos que el azúcar. Los niveles favorables de lluvia permitirán más producción de caña lo cual llevara a más producción de azúcar.

Al contrario de la temporada pasada, el etanol está pagando menos que el azúcar. Debido a toda la incertidumbre alrededor de los precios de etanol por el cambio de gobierno y política, los retornos de etanol están por debajo del azúcar. Como resultado los ingenios se van a enfocar en producir azúcar en vez de etanol.

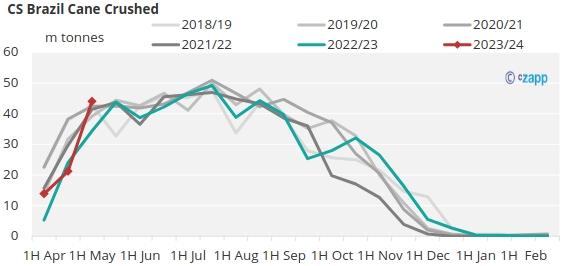

Al principio de la zafra habíamos visto problemas con la molienda debido a exceso de lluvia. Sin embargo, la molienda se ha recuperado y es la mejor en los últimos cinco años.

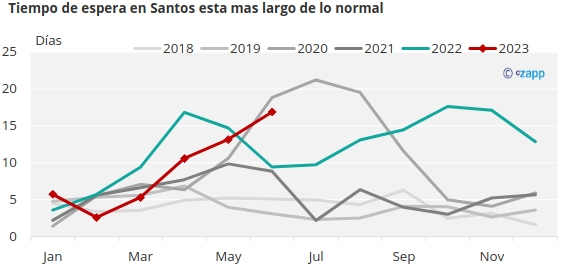

Esta temporada habrá más azúcar disponible para exportar que en año pasado pero la capacidad portuaria va a limitar las exportaciones mensuales. Las exportaciones de azúcar en Brasil compiten por espacio en el puerto con las exportaciones de soja y maíz. Con la producción de todos estos cultivos incrementando y la capacidad portuaria limitada pensamos que va a ser difícil que las exportaciones mensuales de azúcar en Brasil pasen de 2.7 millones de toneladas.

Desde marzo hemos empezado a ver que el tiempo de espera en Santos esta más largo de lo normal. Sin embargo, el tiempo de espera debería resolverse. Esto quiere decir que podemos ver más azúcar disponible pero después que se termine el periodo de exportaciones de maíz y soja.

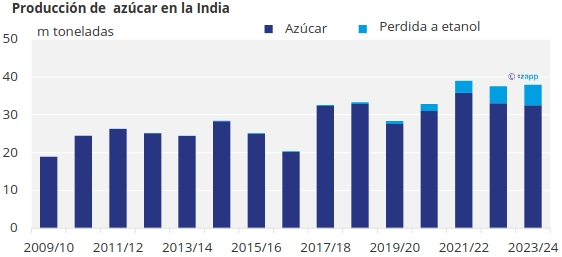

India: reducción en la producción de azúcar

Para la zafra 2022/23 India produjo 32.5 millones de toneladas de azúcar. Para la siguiente zafra esperamos ver lo mismo. La producción de 2023/24 va a bajar ya que se esperan menos lluvias para esta zafra lo cual va a afectar los rendimientos agrícolas lo que lleva a menos azúcar

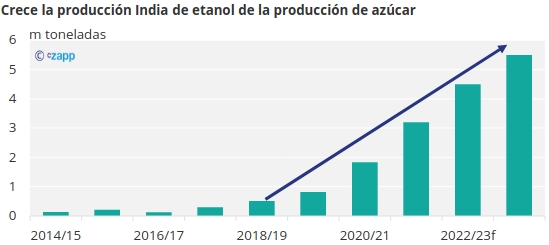

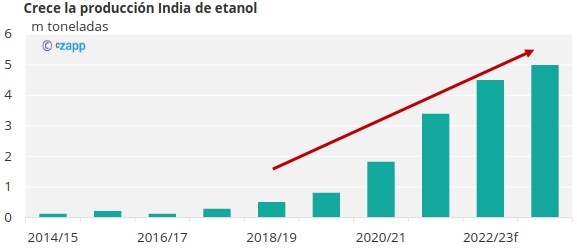

También la cantidad de caña utilizada para la producción de etanol va a incrementar cada año.

Con la disminución en producción esperamos que la India exporte 6 millones de toneladas esta temporada y 5 millones para la siguiente temporada

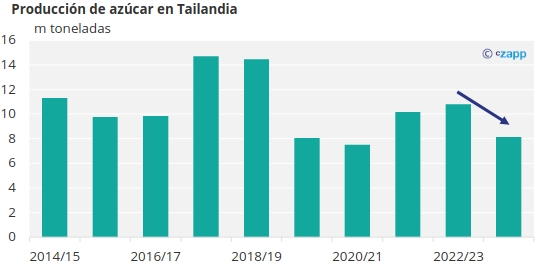

Tailandia: menos caña disponible para 2023/24

La producción total de azúcar en Tailandia para 2022/23 termino en un total de 10.8 millones de toneladas de azúcar. Para la siguiente zafra esperamos que el volumen de azúcar baje a 8.14. La razón por la cual hay una disminución tan grande en la producción es porque la cantidad de caña disponible va a bajar de alrededor de 93 millones de toneladas a 72 millones de toneladas.

La razón por la cual esperamos ver una reducción en la cantidad de caña disponible es porque hay competencia de otros cultivos que ofrecen mejores retornos para los cañeros pequeños. Los cañeros pequeños entregan el 70% de toda la caña que se procesa en los ingenios.

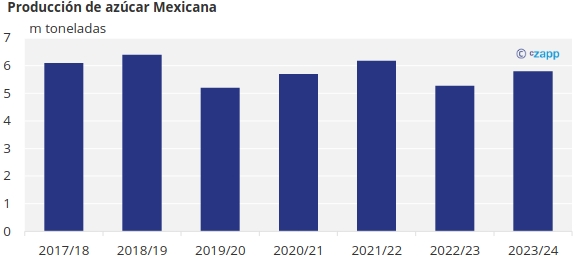

México: caída de la cosecha por la sequía

La producción de azúcar en México se verá reducida debido a la sequía en las regiones de Veracruz y San Luis Potosí. Se estima que México producirá entre 5.6 y 5.2 millones de toneladas de azúcar, la segunda cosecha más baja en los últimos seis años. El 60% de la caña en México no cuenta con sistemas de irrigación, lo que afecta su desarrollo. En la cosecha anterior con condiciones similares en 2019/20, la producción de azúcar cayó de 6.4 a 5.2 millones de toneladas.

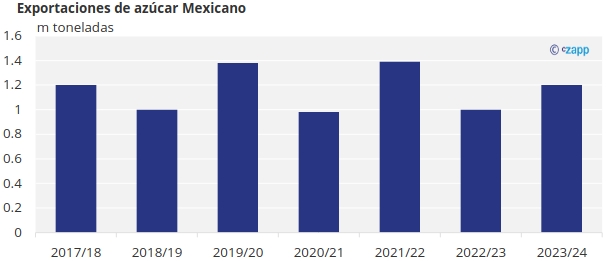

México es el principal exportador de azúcar hacia Estados Unidos. La disminución en la producción mexicana de azúcar significa que habrá menos azúcar disponible para exportar a EE.UU. El año pasado se exportaron 1.2 millones de toneladas de azúcar desde México a Estados Unidos, mientras que este año se proyecta que serán 1 millón de toneladas.

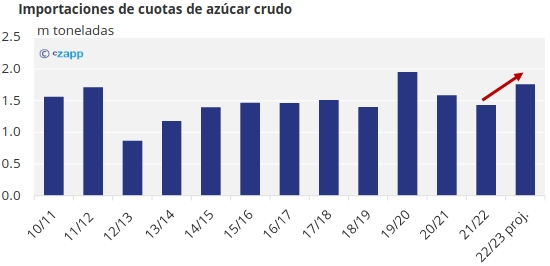

EE. UU.: en camino de alcanzar la tercera mayor producción

Se estima que Estados Unidos tendrá la tercera mayor cosecha de azúcar registrada en el año 2022-23. La producción de azúcar de remolacha y de caña está en aumento en comparación con el año anterior. Aunque esta cosecha alta ayudará a compensar la disminución en la producción mexicana, no será suficiente.

Debido a la escasez de azúcar mexicana y por otros países que no cumplirán con su cuota, como Filipinas, los Estados Unidos aumento las cuotas de azúcar curdo a otros países. Esto beneficiará a los productores de azúcar de Centroamérica y la República Dominicana. Aunque Estados Unidos necesitará más azúcar, se espera que los precios internos no se vean afectados debido a que ya son altos. Si la producción de azúcar en México continúa decepcionando, Estados Unidos podría seguir reasignando azúcar crudo a países de Centroamérica y la República Dominicana.

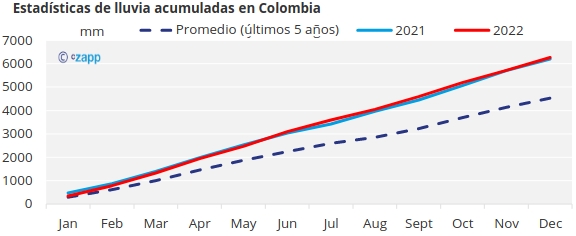

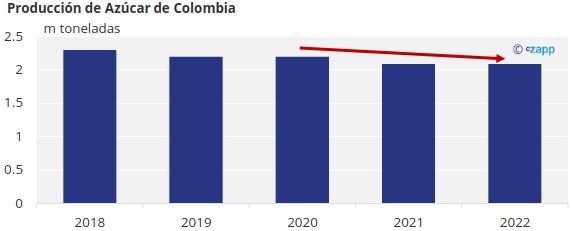

Colombia: el niño ayudará a la producción de azúcar

Colombia ha experimentado dos años consecutivos de La Niña, lo que ha provocado lluvias excesivas.El exceso de lluvia ha afectado negativamente a la industria azucarera colombiana, ya que impide la cosecha de la caña. Colombia tiene una cosecha de azúcar durante todo el año, por lo que la lluvia excesiva ha sido desastrosa para los agricultores.

Ahora viene El Niño que normalmente trae menos lluvias a Colombia. Esto debería ayudar a la producción de azúcar para este año. Desde 2020, los precios domésticos del azúcar han subido un 50% en el país.

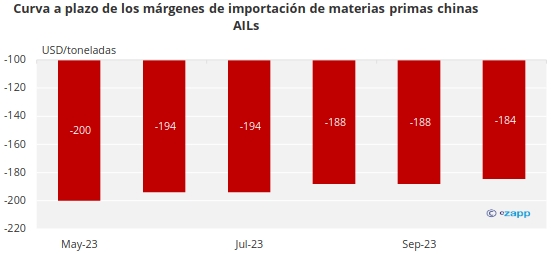

China: importar puede convertirse en una necesidad más adelante

Por los precios altos en los mercados globales, China casi no ha logrado importar mucho azúcar este año.

Esto se debe a que los márgenes de importación siguen en negativo e importar azúcar no sale rentable. Se espera que los márgenes continúen en negativo todo este año, así que estamos esperando a que el gobierno haga algo para que China pueda importar a finales de este año el azúcar que necesita.

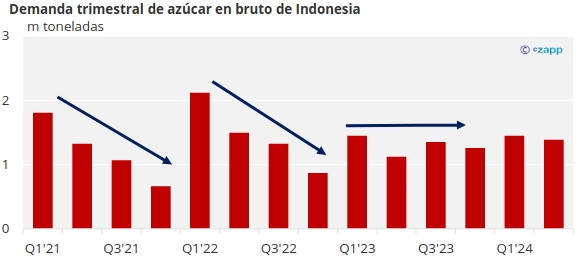

Indonesia: continua el aplazamiento de la demanda

Indonesia normalmente consigue su azúcar al principio del año, pero por los precios altos este año van a aplazar su demanda hacia el final del año. Esto significa que la demanda de azúcar va a estar consistente durante todo el año.

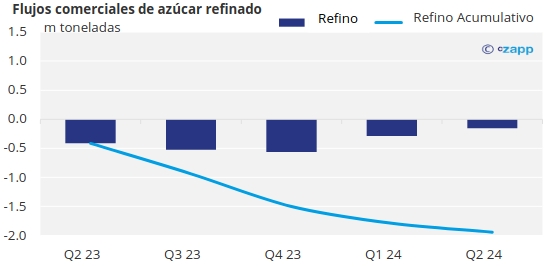

Flujos Comerciales de azúcar refino: falta de suministro

En el lado de azúcar refino estamos viendo un déficit acumulado de casi 1.5 millones de toneladas a finales de este año. La razón por la cual estamos viendo este déficit es porque el precio de la prima no está lo suficientemente alto para que las refinerías quieran importar azúcar crudo y producir refino. Hasta que la prima no incremente vamos a continuar viendo este déficit. Una gran parte del mercado mundial de azúcar refino esta abastecido por refinadores que compran granel para reexportar como azúcar refino. Si esos costos de importación y reexportación no son pagados por el precio de azúcar refino, no operaran estas refinerías. El mercado tiene que mandar una señal más fuerte que esto es necesario.

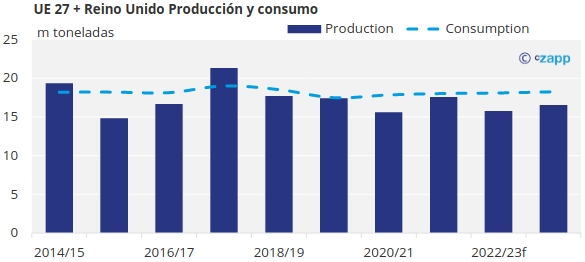

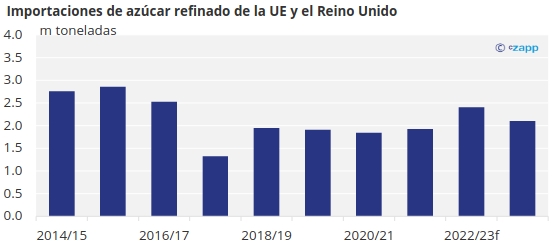

UE + REINO UNIDO: Polonia y Reino Unido aumentan la superficie plantada

La Producción de azúcar de la Unión Europea y Polonia disminuyo en 2022/23 debido a los precios altos de energía, mal clima y los precios de la remolacha. En el 2023/24 esperamos que suba la producción ya que incrementaron los precios de la remolacha incentivando a productores en el Reino Unido y Polonia a incrementar la superficie plantada.

Creemos que este incremento de superficie plantada solo va a afectar esta temporada. Ya que no vemos incrementos significativos en la producción la Unión Europea y el Reino Unido todavía dependen de importaciones de azúcar para cubrir la demanda local.

Perspectiva a largo plazo

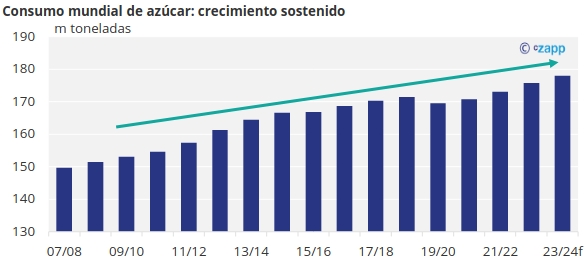

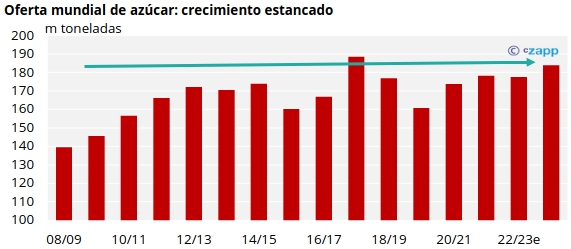

Algo que hemos observado en la última década es que el consumo global de azúcar ha tenido un crecimiento sostenido todos los años debido al incremento en población y urbanización.

Por el otro lado hemos visto que la producción de azúcar ha tenido un crecimiento un poco más estancado por que el crecimiento depende mucho del clima y la disponibilidad de caña. Por el momento la única razón por las cuales hemos visto un incremento en la producción es por que alguno de los mayores productores tuvo una excelente zafra. Eso quiere decir que la producción mundial de azúcar queda vulnerable si algún país produce menos azúcar un año.

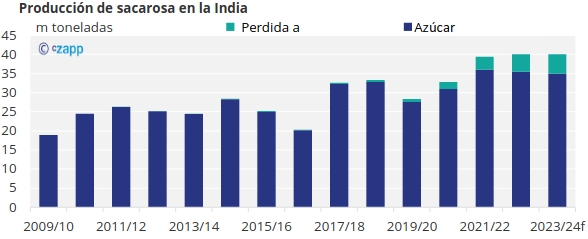

Si el consumo sigue creciendo y la producción se queda estancada podemos llegar a un punto donde el consumo sobrepase la producción. Para que esto no suceda nuestra perspectiva a largo plazo es que se necesitan precios más altos que sean sostenidos por un periodo largo de tiempo para que los productores inviertan en incrementar la producción. Para entender un poco más nuestra perspectiva, vamos a ver la producción de la India y Brasil y que podemos esperar a futuro. Una de las razones por las cuales hemos visto un incremento en la producción de azúcar es por el incremento en producción de azúcar en la India.

Sin embargo, en los siguientes años vamos a ver más caña desviada de la producción de azúcar hacia la producción de etanol con el nuevo programa implementado por el gobierno. Entonces esto quiere decir que vamos a ver menos disponibilidad de azúcar viniendo de India.

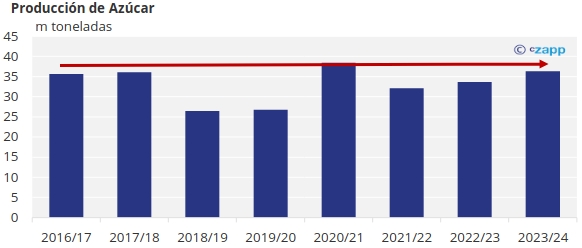

Otro país que tiene un gran impacto en la producción global de azúcar es Brasil. Como podemos ver la producción en los últimos años no ha cambiado significativamente y esperamos que este siga siendo el caso. Para poder ver un incremento significativo en la producción de azúcar tenemos que ver inversiones en tecnología y capacidad en las áreas de campo, cosecha y producción de azúcar.

Los precios que hemos visto en los últimos años han dado márgenes escasos cuando se comparan a los precios de producción, por eso no hemos visto mayor inversión para incrementar la producción de azúcar. Aun que los precios de azúcar han incrementado y ofrecen mejores márgenes, para que los ingenios y cañeros inviertan para incrementar la producción los precios altos se tienen que sostener por un periodo largo de tiempo para que los productores de azúcar puedan ver el retorno de inversión.

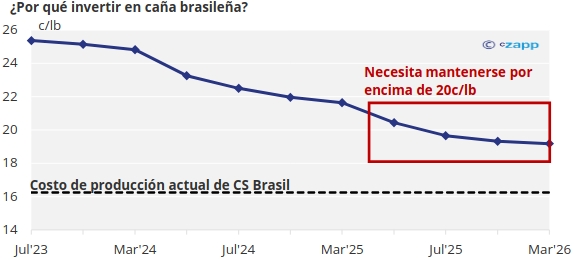

Así que nuestra perspectiva a largo precio es precios altos que sean sostenidos por suficiente tiempo para que los productores inviertan en incrementar la producción para poder mantenerse al día con el constante crecimiento en el consumo global.