Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- Los precios del azúcar refinado a granel se mantuvieron sin cambios durante la semana que finalizó el 1 de diciembre.

- Pero los futuros del azúcar en bruto cayeron después de que la Oficina del Representante de Comercio de EE. UU. anunciara una reasignación del contingente arancelario de azúcar de caña en bruto el 29 de noviembre.

- Mientras tanto, la contratación de edulcorantes de maíz para 2024 se acercó a su fin.

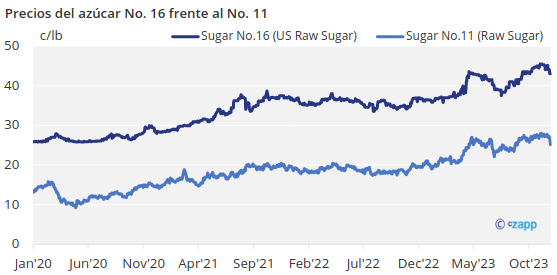

La reasignación de los contingentes arancelarios de EE. UU. presiona el mercado

La reasignación por parte de la USTR de 223,740 toneladas, en valor bruto, de las asignaciones TRQ de azúcar de caña en bruto no utilizadas para 2023-24 fue una de las más tempranas de las que se tiene constancia y debería ayudar a aliviar los ajustados suministros de azúcar de caña en bruto. La oferta de caña de azúcar en bruto de EE. UU. es escasa debido a la reducción de la producción por la sequía en Luisiana y México y a un déficit considerable de contingentes arancelarios, debido principalmente a que Filipinas ha destinado toda su producción al consumo nacional este año.

La acción tuvo un efecto depresivo inmediato en los futuros del azúcar en bruto de Nueva York No. 16 (doméstico), pero no afectó a los precios del azúcar en efectivo. Los futuros mundiales del azúcar en bruto (No.11) también cayeron durante la semana, presionados por la cosecha récord de Brasil y la liquidación de posiciones largas en fondos.

El azúcar de caña refinado al contado se ofreció a 0.68 USD/lb en todo el país hasta el 31 de diciembre. Se ofreció para el calendario 2024 a 0.63 USD/lb FOB Nordeste y Costa Oeste y en el rango de 0.59 USD/lb a 0.61 USD/lb FOB Golfo y Sudeste.

El mercado del azúcar al contado se mantuvo tranquilo en su mayor parte. La cosecha de remolacha azucarera había finalizado y la de caña de azúcar en Luisiana se había completado en un 50% el 26 de noviembre. La cosecha de caña de azúcar avanzó en Florida, donde la cosecha de remolacha azucarera se había completado y la de caña de azúcar en Luisiana se había completado en un 50% hasta el 26 de noviembre. La cosecha de caña avanzó en Florida.

Compra activa de remolacha para 2024

Las ofertas de azúcar de remolacha refinada a granel para entrega inmediata se situaron entre 0.59 USD/lb y 0.62 USD/lb FOB. Para 2024, se situaban entre 0.57 USD/lb y 0.59 USD/lb FOB Medio Oeste. Los operadores indicaron que podría comprarse azúcar de remolacha para 2024 por debajo de la lista a mediados de los 50 dependiendo del volumen y de otros factores.

Todos los transformadores de remolacha estaban en el mercado con azúcar para vender, aunque algunos casi habían agotado el azúcar de la nueva cosecha, con ventas adicionales debidas sobre todo al bajo rendimiento de los contratos. Los operadores observaron un activo interés de compra para 2024 a pesar de la prisa por contratar en marzo de 2023.

Las consultas para 2024-25 continuaron con los precios del azúcar de remolacha en el rango bajo a medio de 0.50 USD/lb FOB Medio Oeste, de plano a ligeramente por debajo de los niveles de precios de 2024 y sin cambios desde hace una semana. Las ventas para 2024-25 continuaron a un ritmo lento.

Los fabricantes de alimentos buscan una alternativa al azúcar

Cabe señalar que hay indicios de cierta destrucción de la demanda de azúcar debido a los precios históricamente altos. Las refinerías de maíz han recibido consultas de fabricantes de alimentos que desean sustituir el azúcar por edulcorantes de maíz más baratos. Los elevados precios del azúcar favorecieron el valor de los edulcorantes de maíz.

La contratación de edulcorantes de maíz para 2024 estaba a punto de concluir para la mayoría de las refinerías, salvo una que llegó tarde al mercado. La mayoría de las contrataciones se habían completado en Acción de Gracias, y a las refinerías sólo les quedaba un puñado de negocios de última hora para cerrar en diciembre. Los precios se mantuvieron estables en su mayor parte, con unos niveles de contratación para 2023 muy superiores. Algunas refinerías vendieron a niveles más bajos para proteger su cuota de mercado o para conseguir nuevos contratos, pero otras cerraron sistemáticamente contratos sin cambios con respecto a 2023.