Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- Los precios de los futuros del azúcar cayeron esta semana.

- El USDA ha aumentado su previsión de producción de azúcar en Estados Unidos.

- Sin embargo, los precios al contado se han mantenido prácticamente sin cambios esta semana.

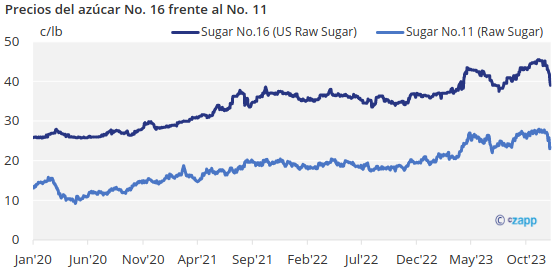

Los futuros del azúcar caen en picado

Los futuros del azúcar en bruto de Nueva York cayeron esta semana, pero los precios al contado aún no se han visto afectados. Las ventas al contado y a plazo continuaron a un ritmo lento. En su informe del 8 de diciembre sobre las Estimaciones de la Oferta y la Demanda Agrícolas Mundiales (WASDE, por sus siglas en inglés), el Departamento de Agricultura de Estados Unidos elevó su previsión de suministro total de azúcar para 2023-24. Sin embargo, dejó la relación existencias finales/utilización por debajo del mínimo necesario para un suministro adecuado de azúcar.

Los futuros mundiales del azúcar sin refinar No. 11 cayeron bruscamente presionados por un cambio aparentemente rápido de un suministro mundial de azúcar sin refinar ajustado a un suministro al menos adecuado. Las previsiones de producción récord de Brasil aumentaron aún más, y el gobierno de la India pidió a los ingenios que se centraran temporalmente en la producción de azúcar en lugar de etanol.

Los futuros del azúcar en bruto No. 16 (nacional), ya presionados por la reasignación del contingente arancelario de azúcar en bruto de caña de la semana anterior, siguieron a la baja a los futuros mundiales del azúcar en bruto.

Sin cambios en los precios de la remolacha y la caña de azúcar

Las ofertas de azúcar de remolacha refinada a granel en EE. UU. para entrega inmediata se situaron entre 59¢/lb FOB y 62¢/lb FOB. Para 2024, los precios se situaron entre 57¢/lb y 59¢/lb FOB Medio Oeste, todos ellos sin cambios. Los operadores indicaron que podría comprarse azúcar de remolacha para 2024 por debajo de la lista a mediados de los 50, dependiendo del volumen y de otros factores.

Los transformadores de remolacha suelen tener azúcar adicional para vender una vez terminada la cosecha. Todos los procesadores estaban en el mercado, y algunos esperaban completar las ventas de 2024 antes de las fiestas de fin de año. Unos pocos procesadores indicaron que estaban a punto de agotar las existencias de azúcar de nueva cosecha.

El azúcar de caña refinado al contado se ofreció a 68¢/lb en todo el país hasta el 31 de diciembre. Se ofreció para el calendario 2024 a 63¢/lb FOB Noreste y Costa Oeste y a 59¢/lb a 61¢/lb FOB Golfo y Sureste, todos sin cambios.

Las ventas de azúcar refinado a granel se ralentizan

Las ventas de azúcar de remolacha para 2024-25 fueron lentas, con ofertas en el rango bajo a medio de 50¢/lb. Parecía haber menos urgencia por reservar para la próxima campaña de comercialización que hace un año, debido a la previsión de una producción récord de azúcar de remolacha en 2023-24 y a los indicios de una mejora del tiempo en las zonas de cultivo de caña nacionales y mundiales en 2024 para la campaña de comercialización 2024-25.

Otra consideración para los compradores cautelosos fueron las ventas de productos más lentas de lo previsto por parte de algunos fabricantes de alimentos, que han provocado una ralentización de las entregas de azúcar refinado a granel contratado. Al mismo tiempo, los envíos de azúcar al sector minorista han sido importantes, ya que las compras de los consumidores han cumplido o superado las expectativas.

En su informe WASDE, el Departamento de Agricultura de Estados Unidos (USDA) pronosticó que la relación entre existencias finales y consumo de azúcar en Estados Unidos en 2023-24 se situaría en el 12.8%, por encima del 12.4% de noviembre, pero por debajo del objetivo mínimo del 13.5% que indica un suministro adecuado de azúcar. Se necesitan al menos otras 100.000 toneladas de azúcar para alcanzar el 13.5%. Las importaciones de México se redujeron bruscamente, y los datos sugieren que México podría incluso no alcanzar la cifra inferior.

La contratación de edulcorantes de maíz para 2024 estaba terminando. Algunas refinerías lograron mantener los precios en niveles similares a los contratados para 2023, pero otras vendieron a precios más bajos para proteger o ganar cuota de mercado y ante las expectativas de los compradores de valores más bajos debido a la fuerte caída de los precios del maíz.