Enfoque de la opinión

- La producción de India y Tailandia disminuye dejando desabastecido el mercado para la primera parte del año.

- Brasil se prepara para una zafra récord pero la capacidad portuaria limita las exportaciones en los primeros meses de zafra.

- Los precios del azúcar se mantienen altos.

Para los que no pudieron participar en nuestro seminario puede ver la repetición aquí. También pueden leer este articulo que tiene el resumen de todos los temas de los que se hablaron en el seminario.

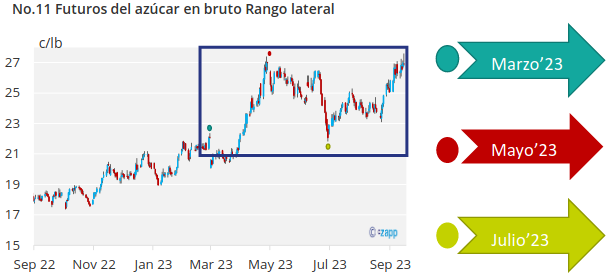

No.11 Precios futuros del azúcar crudo: ¿Superarán los 27 centavos?

Desde Marzo, de este año hemos visto que los precios del No.11 han estado desde 20c/lb hasta 27c/lb. Hemos visto que el rango de precios ha cambiado manteniéndose por encima de 25c/lb. Ahora volvemos a estar en un rango, mucho más elevado que donde quedaba antes debido al desabastecimiento de azúcar en el mercado mundial.

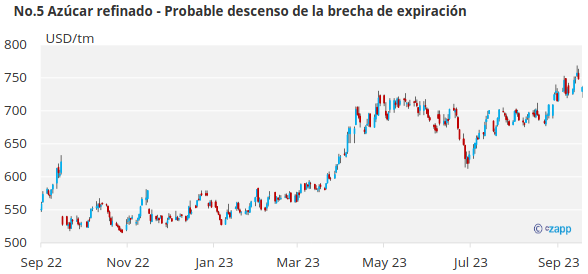

No.5 Precios futuros del azúcar refinado

En el mercado de azúcar refino vimos que los precios llegaron hasta 750 USD/tonelada lo cual no habíamos visto desde el 2011. En el 2011 los precios llegaron hasta 820 USD/tonelada pero bajaron rápidamente. Ahora hemos visto que los precios han bajado un poco al redor de 730 USD/tonelada pero se han mantenido más altos de lo normal.

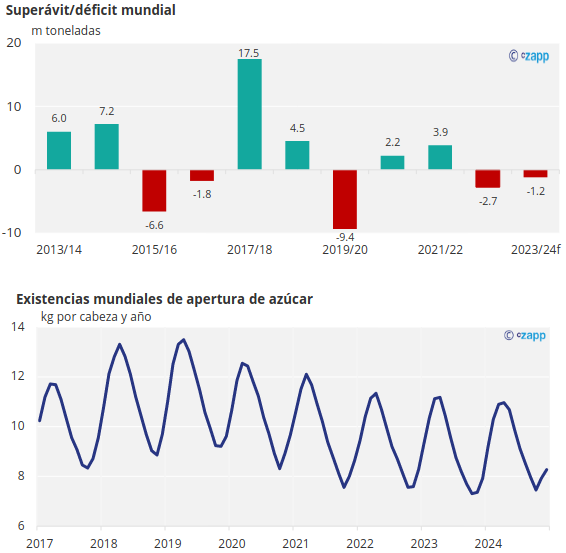

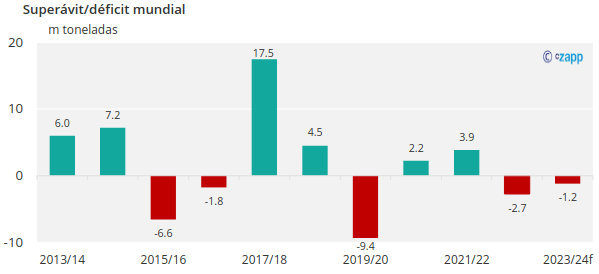

Suministro de azúcar: Déficit para 2022/23 y 2023/24

Este año tenemos un déficit de 2.7 millones de toneladas y el siguiente año un déficit de 1.2 millones de toneladas. Esto lleva dos años de déficit. Esto es por factores que van a afectar la producción de India y de Tailandia. Aun que Brasil espera ver un incremento en producción, el déficit viene por que la India y Tailandia van a reducir su producción significativamente.

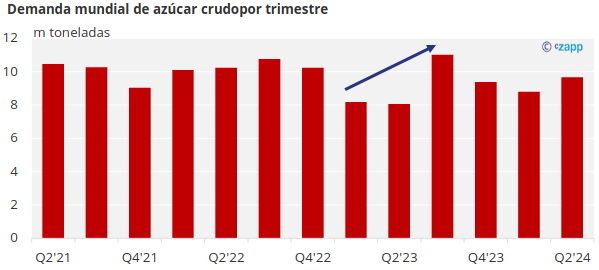

Demanda de azúcar crudo: El segundo semestre de 23 es más fuerte, pero no es normal

Este año hemos visto que la demanda de azúcar crudo ha disminuido por 20% a comparación del año pasado.

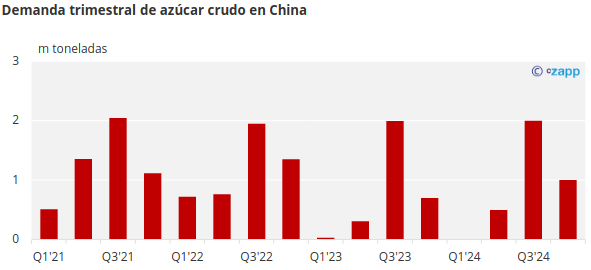

La razón por la cual hemos visto esto es porque China e Indonesia, los importadores de azúcar más grandes en el mundo, bajaron su demanda por 40% y estaban usando sus existencias de azúcar por los precios altos que hemos visto. Sin embargo, no creemos que esto continúe ya que estos países no pueden continuar utilizando sus existencias. Por eso, la demanda se va a recuperar y regresar a la normalidad a finales de este año.

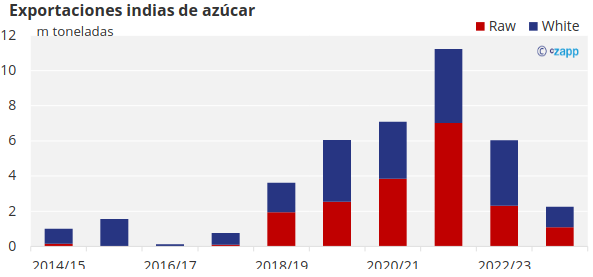

India 2023/24: el clima desfavorable reduce las previsiones de producción

Para la zafra 2022/23 India produjo 32.5 millones de toneladas de azúcar. Para la siguiente zafra esperamos ver lo mismo. La producción de 2023/24 va a bajar ya que se esperan menos lluvias para esta zafra lo cual va a afectar los rendimientos agrícolas lo que lleva a menos azúcar. También la cantidad de caña utilizada para la producción de etanol va a incrementar cada año.

Con la disminución en producción esperamos que la India exporte 6 millones de toneladas esta temporada y 2 millones para la siguiente temporada.

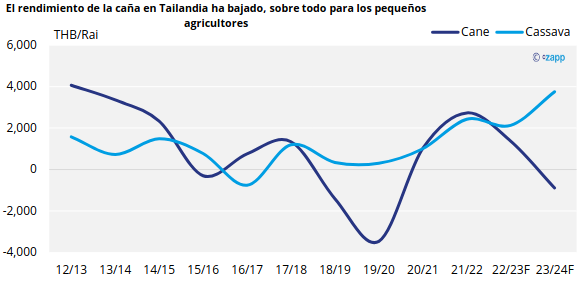

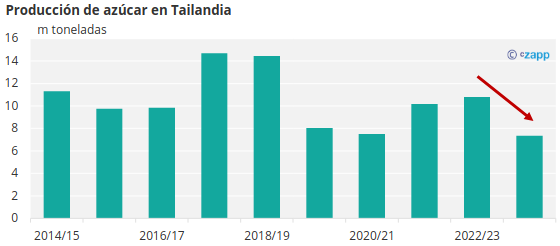

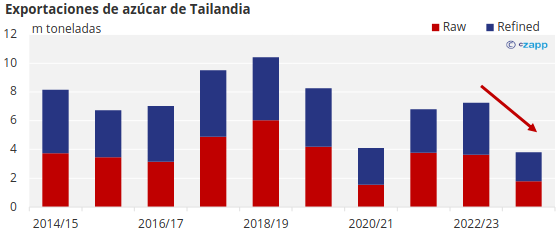

Tailandia 2023/24: Mala distribución de la lluvia

La producción total de azúcar en Tailandia para 2022/23 termino en un total de 10.8 millones de toneladas de azúcar. Para la siguiente zafra esperamos que el volumen de azúcar baje a 8.14. La razón por la cual hay una disminución tan grande en la producción es porque la cantidad de caña disponible va a bajar de alrededor de 93 millones de toneladas a 72 millones de toneladas debido por los altos rendimientos de la cassava y por poca lluvia en la región.

Ha resultado de esto las exportaciones también van a bajar en Tailandia de 7.5 millones de toneladas en el 2022/23 a 4 millones de toneladas en el 2023/24.

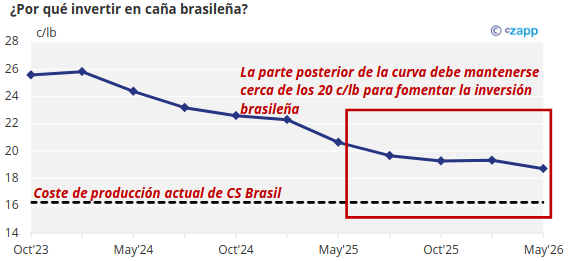

CS Brasil 2023/24: Mayor dependencia de CS Brasil para el abastecimiento

Brasil se prepara para la cosecha más grande en la historia. Para el 2023/24 Brasil está esperando producir más de 40 millones de toneladas. La producción de Brasil va a incrementar debido a un clima favorable, incremento en rendimientos agrícolas y que el etanol paga menos que el azúcar. Los niveles favorables de lluvia permitirán más producción de caña lo cual llevara a más producción de azúcar.

Pero por esta zafra histórico, falta de inversión en los puertos, y capacidad limitada en los puertos de Brasil va a ser difícil sacar esta azúcar al mercado mundial.

México:

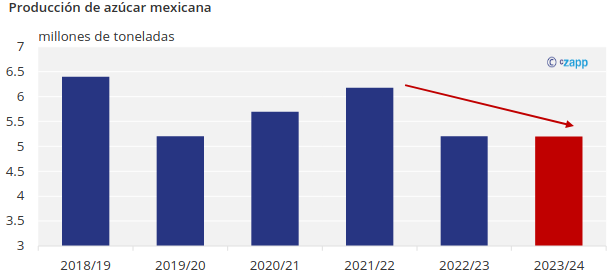

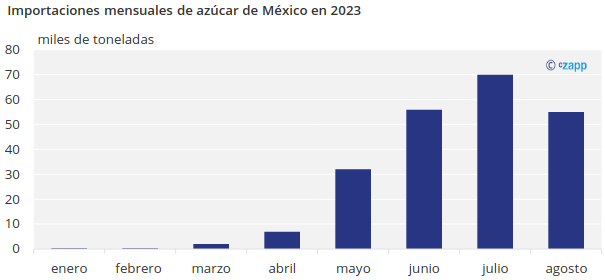

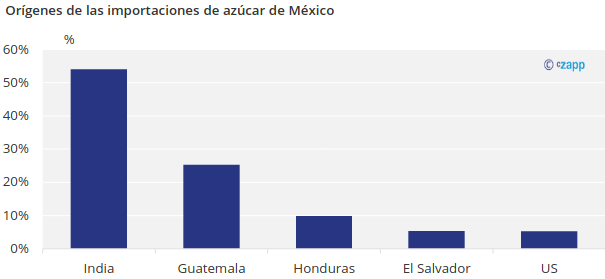

La producción de azúcar en México se verá reducida debido a la sequía en las regiones de Veracruz y San Luis Potosí. Se estima que México 5.2 millones de toneladas de azúcar, una segunda mala cosecha. El 60% de la caña en México no cuenta con sistemas de irrigación, lo que afecta su desarrollo. A debido de esta mala cosecha Mexico ha importado 225 mil toneladas de azúcar en el 2023.

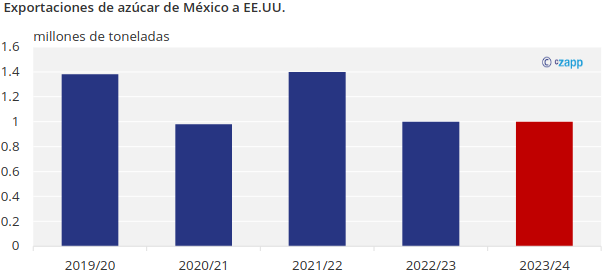

México es el principal exportador de azúcar hacia Estados Unidos. La disminución en la producción mexicana de azúcar significa que habrá menos azúcar disponible para exportar a EE.UU. Este año se proyecta que serán 1 millón de toneladas.

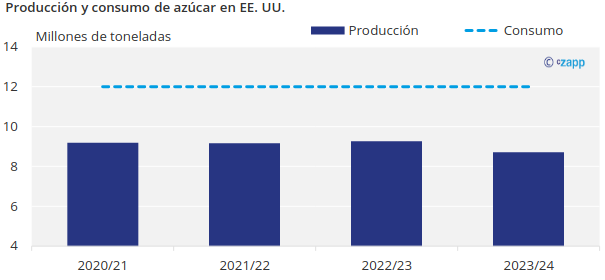

EE.UU.

La producción de azúcar de remolacha y de caña está esta debajo en comparación con el año anterior. En el estado de Luisiana se perdió mas de 250 mil toneladas de azúcar por una sequía.

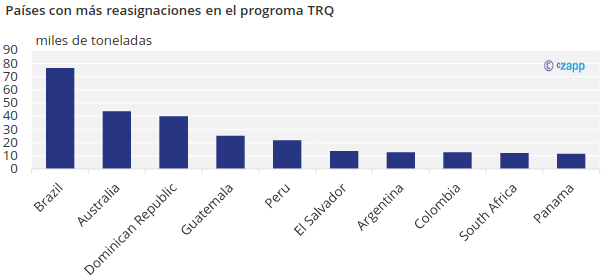

Debido a la escasez de azúcar mexicana y por otros países que no cumplirán con su cuota, como Filipinas, los Estados Unidos aumento las cuotas de azúcar curdo a otros países. Esto beneficiará a los productores de azúcar de Centroamérica y la República Dominicana. Aunque Estados Unidos necesitará más azúcar, se espera que los precios internos no se vean afectados debido a que ya son altos. Si la producción de azúcar en México continúa decepcionando, Estados Unidos podría seguir reasignando azúcar crudo a países de Centroamérica y la República Dominicana.

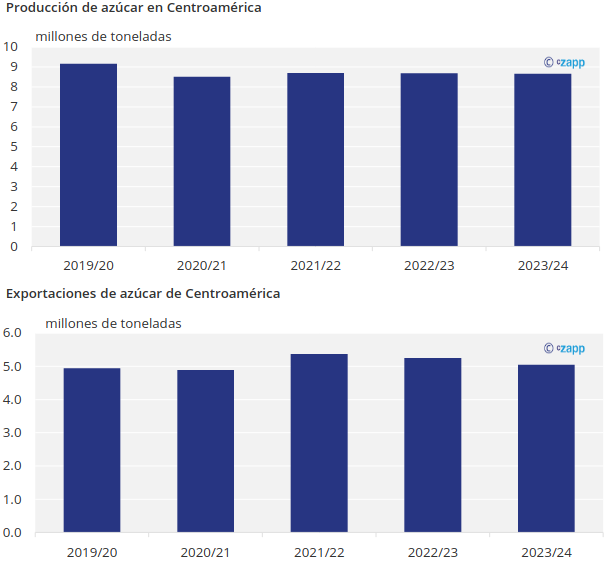

¿Habrá suficiente azúcar refinado en América Central?

Se estima que Centroamérica va tener una buena zafra como región. Nuestras estimaciones de números de producción y exportaciones se mantienen igual que las ultimas zafra.

Pero como mencionamos antes, mucha de azúcar de Centroamérica se va ir a los Estados Unidos abajo el programa de TRQ y muchos volúmenes de esta región se esta exportando a Mexico.

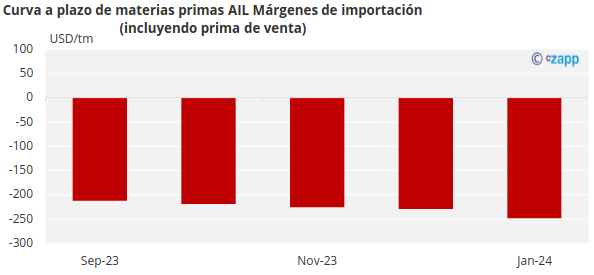

China: Las refinerías, atentas al sub-23c

China es uno de los importadores de azúcar más grandes a nivel mundial. Durante todo el año hemos visto que la demanda de azúcar ha sido casi inexistente. Esto es porque las refinerías continúan viendo márgenes negativos. Por el momento por cada tonelada de azúcar que importan las refinerías pierden alrededor de 200 USD/tonelada. Entonces hemos visto que China ha estado utilizando sus existencias pero esto no va a durar para siempre. Así que para el final del año esperamos ver más demanda de azúcar viniendo de China.

A principios de año habíamos visto que las refinerías estaban importando azúcar cuando los precios están por debajo de 18c/lb. Ahora con los precios más altos hemos visto importaciones en China cuando los precios están alrededor de 23c/lb. Esto quiere decir que vamos a ver acción de importadores de azúcar cuando los precios estén a este nivel y por eso no pensamos que los precios van a bajar mucho mas que eso.

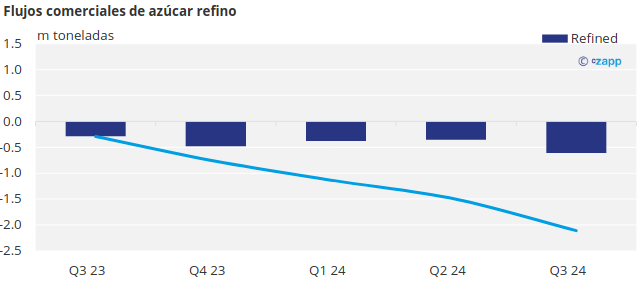

Flujos comerciales de refino: déficit trimestral persistente

En el mercado de azúcar refino hemos visto un déficit constante ya que la demanda es mayor al suministro.

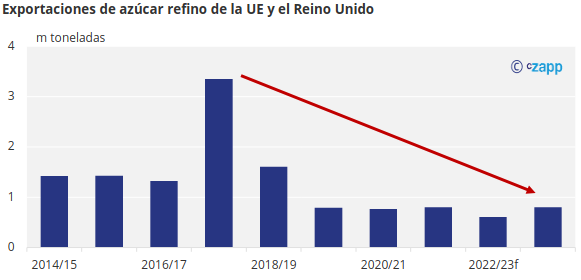

UE-27 y Reino Unido: Riesgo a la baja reducido, ¿al alza?

Unos de los jugadores mas grandes en este mercado son la Union Europea y el Reino Unido. En nuestro último seminario, mencionamos que había posibilidad que la producción de esta región disminuyera debido al clima. Sin embargo, hemos visto que el clima a favorecido al crecimiento de la remolacha. Con esto esperamos que la producción incremente en comparación al año pasado.

Con una producción mas grande, esperamos ver más exportaciones de azúcar de esta región. Las exportaciones van a ser las mas altas en los últimos cinco años. Sin embargo, el volumen sigue siendo relativamente bajo y la Union Europea y el Reino Unido no producen suficiente azúcar para cubrir la demanda local. Esto quiere decir que las importaciones van a quedarse en los mismos niveles que hemos visto en los últimos años.

Perspectivas a largo plazo: El consumo ha alcanzado a la producción

Algo que hemos observado en la última década es que el consumo global de azúcar ha tenido un crecimiento sostenido todos los años debido al incremento en población y urbanización. Por el otro lado hemos visto que la producción de azúcar ha tenido un crecimiento un poco más estancado por que el crecimiento depende mucho del clima y la disponibilidad de caña. Por el momento la única razón por las cuales hemos visto un incremento en la producción es por que alguno de los mayores productores tuvo una excelente zafra. Eso quiere decir que la producción mundial de azúcar queda vulnerable si algún país produce menos azúcar un año.

Los precios que hemos visto en los últimos años han dado márgenes escasos cuando se comparan a los precios de producción, por eso no hemos visto mayor inversión para incrementar la producción de azúcar. Aun que los precios de azúcar han incrementado y ofrecen mejores márgenes, para que los ingenios y cañeros inviertan para incrementar la producción los precios altos se tienen que sostener por un periodo largo de tiempo para que los productores de azúcar puedan ver el retorno de inversión.

Así que nuestra perspectiva a largo precio es precios altos que sean sostenidos por suficiente tiempo para que los productores inviertan en incrementar la producción para poder mantenerse al día con el constante crecimiento en el consumo global.