*tradução automática

Pontos principais

- Clima favorável nos EUA atinge mercados de grãos.

- A pressão de venda da safra de trigo pode ter contribuído.

- As exportações do Mar Negro continuam fortemente interrompidas.

Previsão

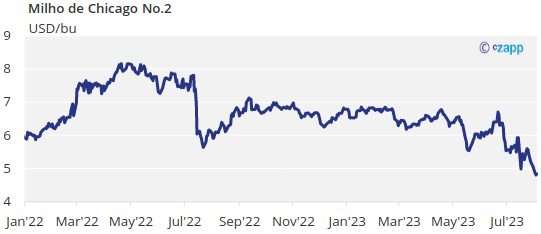

Sem alterações em nossa previsão de preço médio do Chicago Corn para a safra 22/23 (set/ago) na faixa de 6 a 6,5 USD/bu. O preço médio desde 1º de setembro está em 6,42 USD/bu.

Comentário do mercado

Todos os grãos despencaram em todas as regiões devido ao clima favorável e ignorando as interrupções nas exportações do Mar Negro.

Os grãos despencaram a partir da última segunda-feira e a queda se intensificou até quinta-feira, mesmo depois que a Rússia atacou a infraestrutura de grãos no Danúbio. O clima favorável foi confirmado nos EUA e pesou mais do que o bloqueio russo às exportações ucranianas, já que Putin também disse na quarta-feira passada que está pronto para voltar ao acordo de grãos assim que suas demandas forem atendidas. Apenas sexta-feira tivemos dia positivo na maioria dos mercados.

A previsão inicial do tempo para a semana passada nos EUA era quente e seca no Centro-Oeste, mas, em vez disso, as temperaturas e chuvas mais amenas chegaram e apagaram os temores de outro rebaixamento nos rendimentos e o mercado caiu.

Também estamos no meio da colheita do trigo, então faz sentido ter pressão de venda da colheita, já que o mercado – e nós – podemos estar muito focados nos fluxos de exportação do Mar Negro.

A condição do milho nos EUA piorou 2 pts para 55% bom ou excelente contra 61% no ano passado. A área de milho sob seca caiu 57% em relação aos 59% da semana anterior. A condição do milho na França permaneceu inalterada em 81% bom ou excelente contra 62% no ano passado.

No Brasil, o Milho Safrinha é colhido em 54,7% contra 71,1% no ano passado. O escritório local do USDA na Argentina previu produção 23/24 em 55 milhões de toneladas, o que provavelmente será refletido no WASDE de agosto desta semana e está bem acima das 34 milhões de toneladas projetadas para a safra real danificada pela seca.

O trigo também despencou em todas as regiões devido à pressão da colheita e também foi puxado para baixo pelo milho. A liquidação desencadeou uma boa atividade de licitação de Bangladesh, Tunísia, Egito e Argélia, todos entrando no mercado para aproveitar os preços baratos, dando algum suporte.

O trigo de inverno dos EUA é 80% colhido agora, tendo alcançado totalmente os 81% colhidos no ano passado. A condição do trigo de primavera caiu 7 pontos semana após semana e agora é 42% boa ou excelente contra 70% no ano passado. A área de trigo de inverno dos EUA sob seca aumentou 49% em relação à semana anterior. A condição do Trigo Francês permaneceu inalterada em 78% bom ou excelente contra 63% no ano passado, e é 87% colhido contra 99% no ano passado. O trigo russo é 31% colhido acima dos 19% colhidos no ano passado.

Na frente do clima, o clima quente e seco não está mais ameaçando os EUA e temperaturas mais baixas são esperadas durante esta semana, juntamente com chuvas. No Brasil, está prevista uma onda de frio com chuvas, mas permanecendo no sul do país e atingindo apenas o sul de São Paulo. Na Europa, temperaturas mais amenas e chuvas são esperadas no norte.

O fluxo comercial do Mar Negro continua a ser um problema, pois não apenas a Rússia atacou a infraestrutura de exportação na Ucrânia, mas a Ucrânia também atacou o principal porto russo para exportações agrícolas. O porto russo continuou operando depois de algumas horas fechado, mas o resultado final é que as exportações do Mar Negro estão ficando mais arriscadas. As primeiras estatísticas após o ataque russo mostram -30% nas exportações semanais da Ucrânia.

É realmente difícil prever a direção do mercado devido aos sinais opostos: interrupção da oferta no Mar Negro, mas também disponibilidade muito restrita da safra antiga (a base de milho dos EUA está em torno de 70-90 centavos / bu em Chicago) contra uma safra abundante nos EUA e no Brasil em torno do canto. E então a grande dúvida de quanto trigo de inverno a Ucrânia plantará, dada a piora do quadro de exportação. Para adicionar mais incerteza nesta semana, temos o WASDE de agosto na sexta-feira, mas não esperamos grandes mudanças no relatório de julho. O prêmio climático que tínhamos no mercado está desaparecendo, mas ainda temos o prêmio de guerra que não deve desaparecer.

Não ficaríamos surpresos em ver o mercado em alta, já que temos interrupções suficientes no fornecimento no curto prazo e a queda da semana passada pode ter sido exagerada. De qualquer forma, o ambiente é para que a volatilidade continue enquanto o mercado descobre qual é o quadro real da oferta, principalmente fora do Mar Negro.

Todos os grãos despencaram em todas as regiões com clima favorável e ignorando as interrupções nas exportações do Mar Negro. É realmente difícil prever a direção do mercado devido aos sinais opostos: interrupção da oferta no Mar Negro, mas também disponibilidade de safra antiga muito apertada contra uma safra abundante nos EUA e no Brasil ao virar da esquina. Não ficaríamos surpresos em ver o mercado em alta, já que temos interrupções suficientes no fornecimento no curto prazo e a queda da semana passada pode ter sido exagerada. De qualquer forma , o ambiente é para que a volatilidade continue enquanto o mercado descobre qual é o quadro real de oferta principalmente fora do Mar Negro intervalo de 6 a 6,5 USD/bu. O preço médio desde 1º de setembro está em 6,42 USD/bu.