Principais Pontos

- Os estoques globais de açúcar per capita são os mais baixos em pelo menos uma década.

- Os stocks deverão começar a recompor-se à medida que a produção de açúcar aumentar em 2024/25.

- Mas é provável que os estoques sejam mantidos no Brasil e na Índia, e não onde são necessários.

Construção de Estoques…. Mas No Lugar Errado

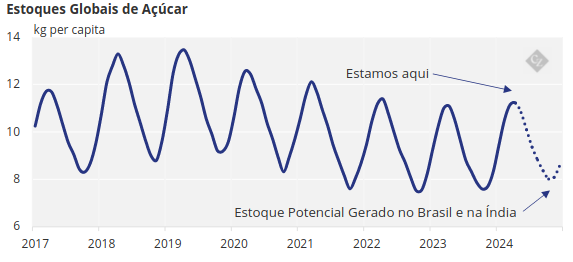

Os estoques de açúcar estão baixos. Este ano, os estoques atingirão apenas 11kg por pessoa. Este é um dos níveis mais baixos da última década.

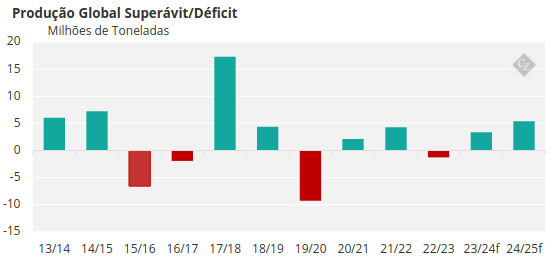

Mesmo com pequenos excedentes de produção nos últimos anos, o stock per capita tem-se mantido estável ou em declínio porque a população e o consumo continuam a crescer.

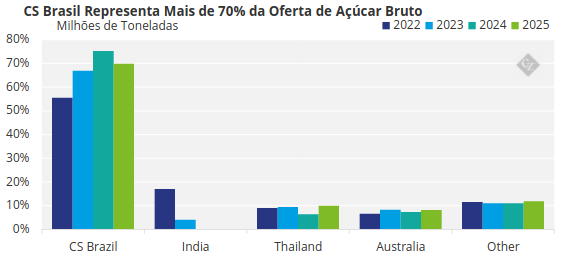

No entanto, esperamos que os estoques de açúcar comecem a crescer (numa base per capita) em 2024/25 devido ao considerável excedente de produção, liderado por uma recuperação da produção na Tailândia e por outra enorme colheita do Centro-Sul (CS) do Brasil.

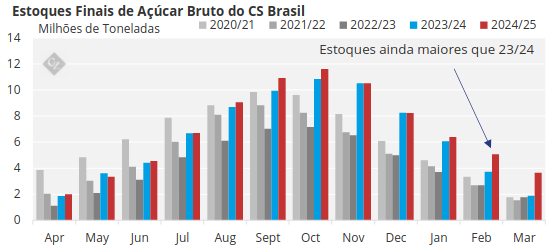

Embora os estoques globais devam aumentar, grande parte deste estoque ficará preso no CS Brasil, com as exportações limitadas pela logística. A menos que as exportações no primeiro trimestre de 2025 sejam favorecidas pelo mesmo clima seco de 2024, que permitiu um ritmo de exportação recorde, os estoques do CS Brasil poderão crescer 2 milhões de toneladas num ano.

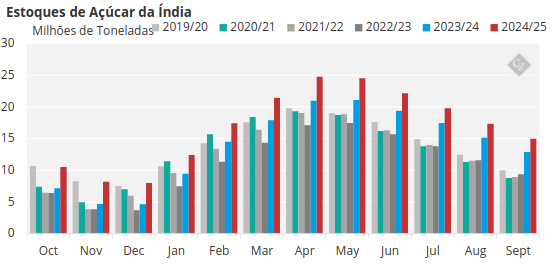

Da mesma forma, acreditamos que os estoques indianos estão aumentando, uma vez que a produção de açúcar nesta época não é tão ruim como inicialmente se temia e o governo restringiu a quantidade de sacarose que pode ser convertida em etanol.

Nesse sentido, embora possa existir mais estoque de açúcar, ele não estará onde é necessário. Portanto, o mercado (e os preços) do açúcar ainda estará vulnerável à dependência excessiva do CS Brasil para o abastecimento.

Uma Chance de Reabastecer?

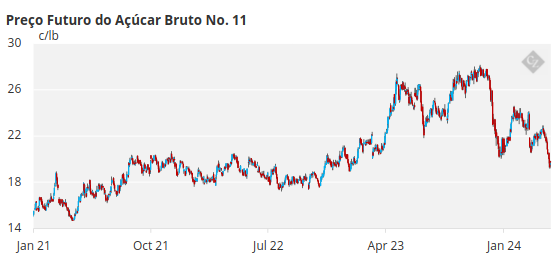

Com os estoques globais tão baixos, questionamo-nos se os compradores procurarão reabastecer-se agora que os preços do açúcar bruto caíram abaixo dos 20c.

Se os compradores desejarem reconstruir os seus estoques, pensamos que poderá haver uma procura adicional entre 5 e 12 milhões de toneladas (aumento de 3-7 pontos percentuais no STU) para voltar a níveis de estoque semelhantes aos de 2020 e 2021. Este tipo de volume é claramente significativo. para o mercado de açúcar, mas não precisa acontecer de uma vez só. Isso é algo para se observar nos próximos meses.