洞察焦点

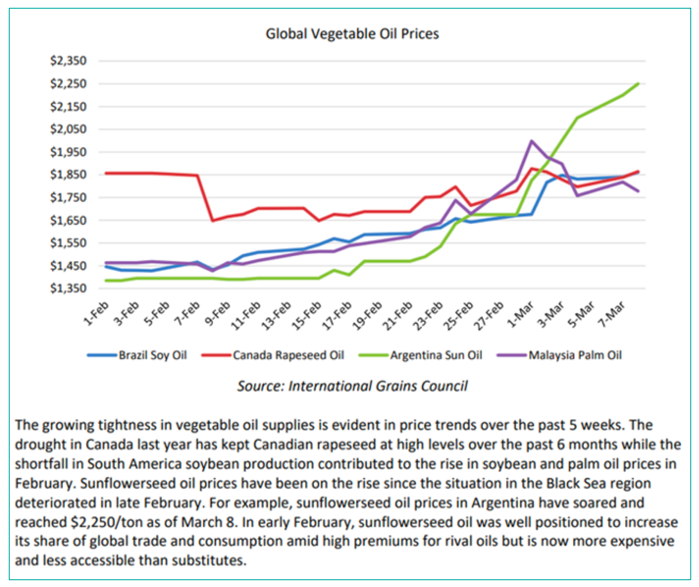

- 战争已从市场上剔除了两大葵花油出口国。

- 在加拿大由于干旱减产700万吨菜籽后,油料作物供应愈发紧张。

- 南美作物歉收导致本季供应减少。

美国农业部(USDA)总结了近期全球植物油的发展,对全球市场和全球产量都持负面的预期。

许多交易商向我询问对世界植物油价格走势的看法,以及乌克兰和俄罗斯战争发展对世界油料作物平衡表的影响。

根据上述段落,美国农业部注意到对全球植物油平衡表的三大影响,其中两项发生在乌克兰前:2021年加拿大因为干旱,油菜籽产量减少700万吨(可生产350万吨菜籽油)。巴西,阿根廷和巴拉圭今年预计共减产1000万吨。现在黑海的局势让全球葵花子油的供应打上了巨大的问号,乌克兰和俄罗斯分别是世界第一大和第二大葵花籽油生产国,占全球产量的60%。

在俄罗斯入侵乌克兰之前,世界植物油平衡表正在收紧。而战争很可能让葵花子油的生产周期中断。在未来,交易商必须对乌克兰的产量不足和对全球平衡表不断变化的影响做出估计。

如上所述,在过去五年中,四种主要植物油:棕榈油,大豆油,菜籽油和葵花子油的全球期末库存与使用比率持续下降,主要原因是棕榈产量增产停滞(第二大生产国马来西亚在2019达到峰值产能),气候变化对油菜生长的影响,和印度尼西亚和美国国内对生物柴油的需求增长。下表显示了下降趋势:

全球主要植物油的库存与使用比率下降背后油政策原因:美国的可再生柴油和印尼生物柴油的需求急剧上升,对植物油的需求增加,预示着现有趋势的下降趋势.库存使用率下降可能持续到2023年。如果乌克兰的葵花籽生产(种植,施肥,管理)持续因为战争而受阻或中断,那么库存使用率下降速度会加快。

如何让全球主要植物油库存使用率恢复到合理水平,并平抑植物油的价格—-在世界上,还会有比所有商品,特别是汽油更贵的商品吗?我会把这一点留给经济学家去做,并假定全球通胀抬头,市场的作用仍然可以稳定价格走势。尽管未来几年的价格仍会高于平均水平。库存与使用比率是一个比率,因此,库存增加,使用量减少,或者这两者同时发生都可以实现比率的增加。

库存增加只能通过可生产数量大幅增加或者消费减少来实现。而这两者在未来均不大可能发生。增加库存的方案只能来自北半球的油籽作物的增产。

2022的南半球生产周期已经接近结束,阿根廷大豆产量最近有所改善,在作物生长的末期的降水仍然起到了一定的作用。这也让阿根廷的大豆产量比美国农业部的预估高出了100万吨,但这一增产可能被巴西和巴拉圭的等量或更大的损失抵消,在这些国家大豆生长的关键时期,干旱更为严重。

因此,北半球的大豆和油菜籽产量需要高于往年的平均水平才能弥补南半球的减产。然而,美国和加拿大目前的干旱状况仍然令人关切。

那么可能通过需求减少将比率提高吗?在美国生物柴油需求大增的大背景下,我想不出任何办法减少植物油的需求。可再生柴油在今年下半年将消耗近20亿磅磅大豆,比一年前增加40%。有什么办法阻止,甚至减缓这一增长?我也不知道。

目前来看,政策对市场的影响仍然存在,尽管路透社最近发表了一篇报道,暗示拜登政府可能重新考虑可再生燃料政策,但这意味着更多的化石燃料消费。或许政策制定者并没有思考政策改变这意味着什么?拜登党的”环保”成员是否会接受更大的化石燃料使用量?燃料策略的更改或放弃需要时间。食品部门是否能放缓消费?也许吧。全球对植物油的需求能否被动物油或者奶油所替代?也许也有可能。

那我们该怎么办?首先,祈祷和平。其次,在对乌克兰的战争持悲观态度的情况下,调整对植物油的消费,正所谓“抱最好的心态,做最坏的打算”。

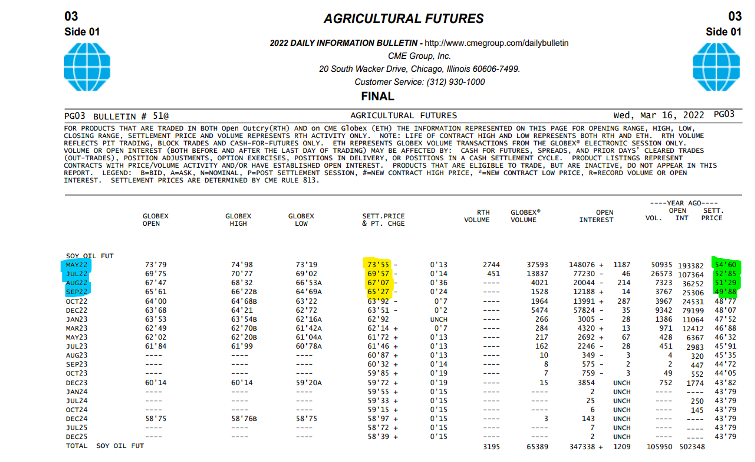

让我们通过芝加哥商品交易所的大豆油期货合约看看今天的菜油市场情况,这是全球大部分玩家的对冲风险的方式,来看看价格曲线正在传递的经济信号。

蓝色突出了前四项主动期货合约。黄色突出显示2022年5月,7月,8月和9月合同的前四个期货价格。还有绿色突出显示2021年5月,7月,8月和9月合同的前四个期货价格。

我们能观察到什么?

- 2022年近期的合约(5月)价格为$0.7355/磅,一年前为$0.5460/磅,高35%。

- 2022年较远期的合约(9月)价格为$0.6527/磅至$0.6527/磅,一年前为$.4988/磅,高30%。

- 2022年5月和9月合约价差为$0.0828/磅倒挂。

- 2021年5月和9月合约差价为$0.0472/磅倒挂。

市场力量分两部分进行配给。首先,价格比一年前大幅上涨,其次是现货价格(5月合约)与下半年价格(9月合约)价格倒挂,加大了对那些可能囤积植物油的人的惩罚力度,在未来可能降低价格

高位的现货价格和较高的倒挂价差是否降低了需求?是否有证据显示这些价格已开始让需求减少?至少我不认为可以。

那么接下来呢?价格继续上涨,倒挂差价继续扩大?这倒很有可能。

那么今天的递延价格又比现货低呢?这些价格可能上升至现货价格,因为那些推迟的期货会及时向前推进,成为目前的价格。

附近有反转事件的可能性吗?有,是美国可再生能源政策发生调整或暂停,而且会因为政策调整缓慢而不会有快速的反应(但这发生的概率不到四成)。我确信有更好的情况,只是想不到罢了。

总结

- 在可预见的未来,现货价格将持续高位。

- 期货差价的倒挂表明了消费的强劲。

- 价格上涨的通道已经出现,并且在可预见的将来仍然存在。

- 如果由于乌克兰(或北半球任何地方)的作物减产,那么全球消费必然会受到抑制,更严重的供给短缺是价格上涨的另一个因素。

有关进一步信息,请发送电子邮件 waltercronin@msn.com.

其他可能感兴趣的洞察…