观点聚焦

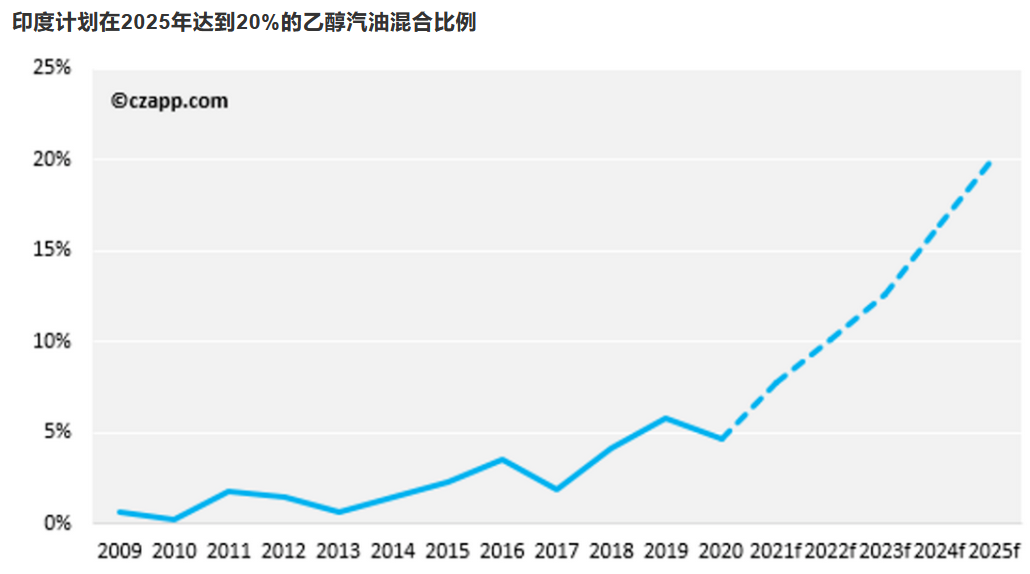

- 印度政府计划在2025年达到20%的乙醇汽油混合比。

- 其中大部分乙醇将会来自甘蔗糖分。

- 因此,未来几年,印度向国际市场出口的糖数量将减少。

印度政府的目标是从 2025 年起在汽油中混合 20% 的乙醇(E20),并且(令人迷惑地)指示石油公司从 2023 年开始销售E20汽油。它打算利用印度的大量过剩蔗糖来生产乙醇,这意味着可供出口的糖将减少。

过去 10 年来,印度的补贴糖出口扼杀了国际糖市的上升,一再将原糖价格推低至 10 美分/磅。因此,印度的乙醇计划是糖市自 2002-2008 年以来最大的变化,当时欧盟 (EU) 对甜菜行业的补贴进行了改革。

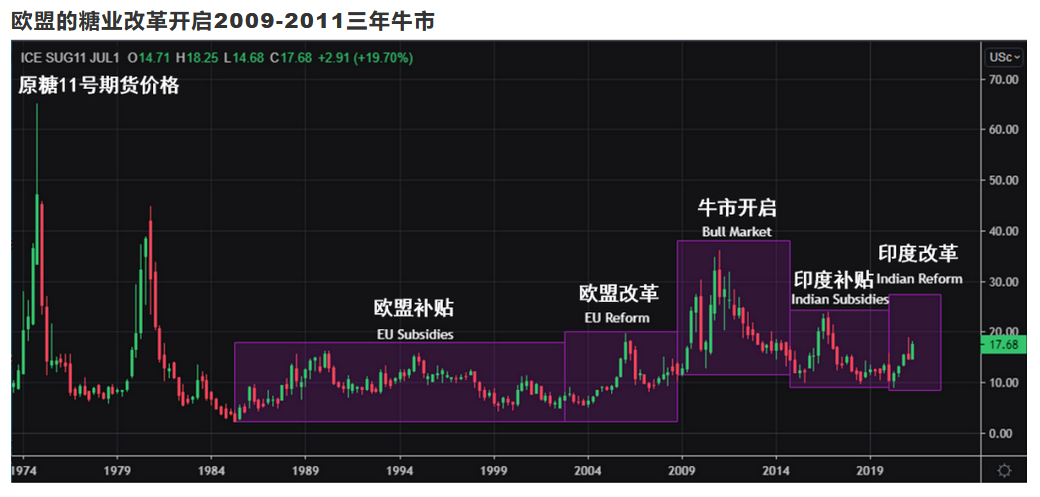

欧洲改革开启了 2009-2011 年的糖牛市,当时原糖价格交易至 36 美分/磅以上的 30 年高位。印度的改革可能会产生类似的效果。

欧洲改革及上一次牛市

2000 年代的欧洲改革与今天的印度甘蔗改革之间存在明显的相似之处。

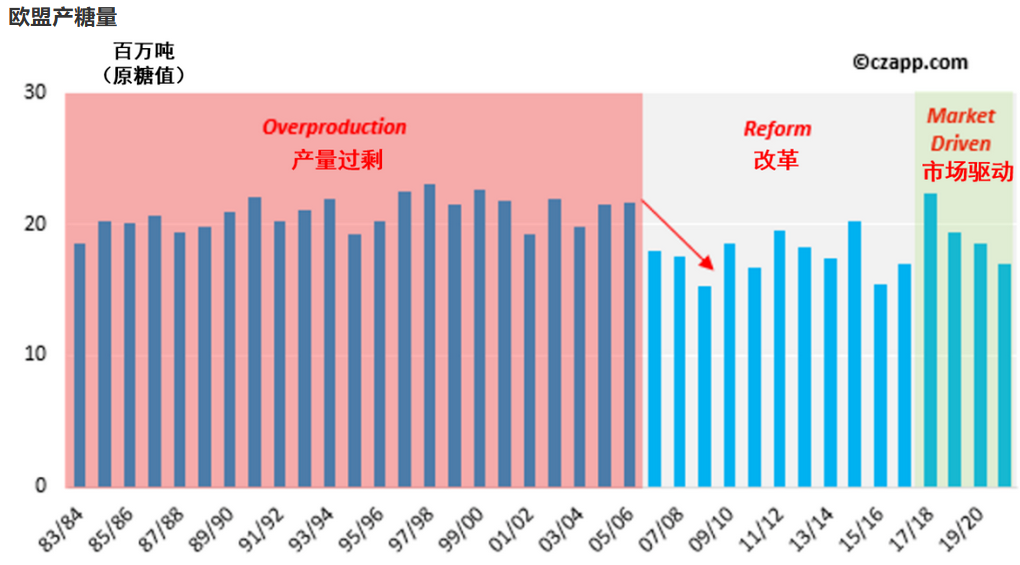

从 1980 年代中期到 2000 年代中期,欧盟主导了世界食糖市场。欧洲在 1970 年代的价格波动后设定了甜菜糖的生产配额,以确保消费者负担得起糖的价格。但随着时间的推移,欧洲食糖制度导致食糖生产过剩,多余的糖被出口到世界市场。

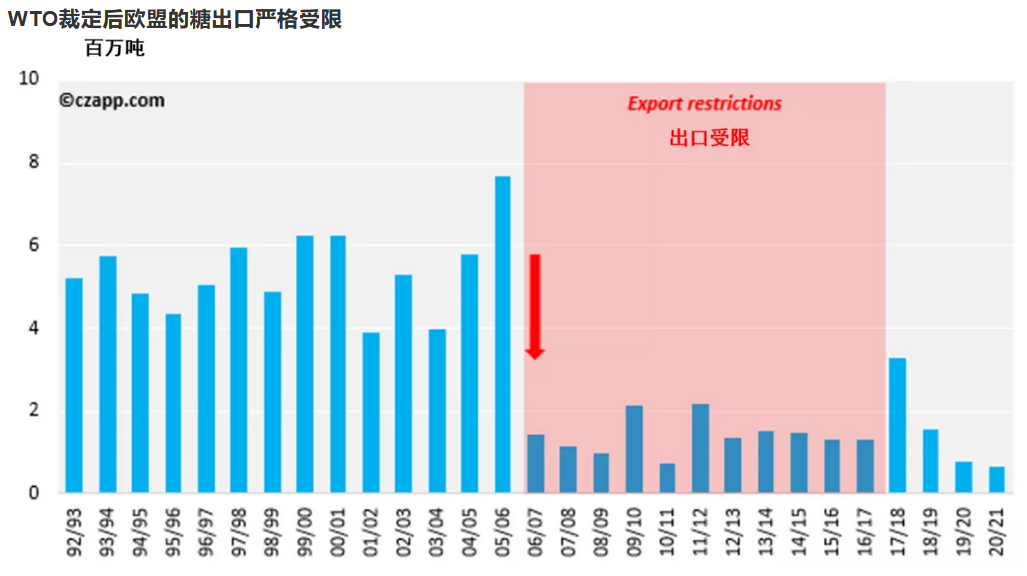

欧洲在世界贸易组织 (WTO) 上受到澳大利亚、巴西和泰国的投诉,他们声称欧盟补贴食糖出口并因此压低了糖的出口回报。世贸组织在 2002

年底裁定欧盟败诉,发现高于配额的“C”糖出口实际上得到了交叉补贴。世贸组织的裁决将欧洲每年的食糖出口总量限制在 137.4 万吨。

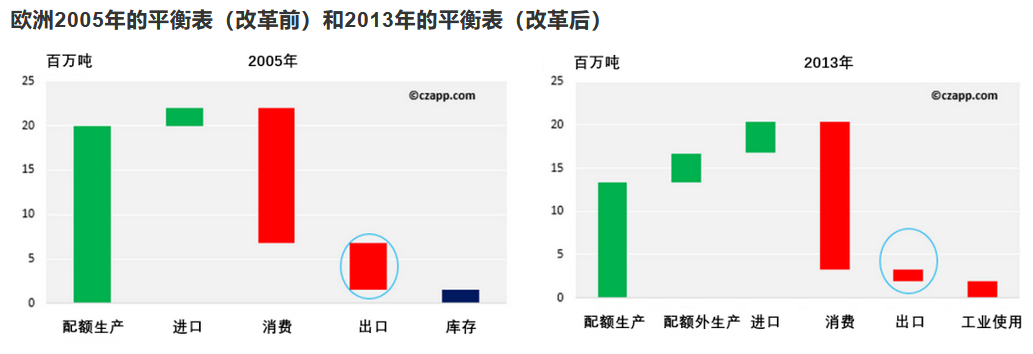

结果,欧盟委员会只能向欧洲生产效率最低的生产商支付费用,令其停止种植甜菜。欧盟委员会随后从 2008 年 10 月起实施了 1350 万吨的全欧盟生产配额,使欧洲的产糖量供不应求,缺口将由进口来弥补。

几年之内,欧盟从政府主导的食糖出口国转变为以市场主导的食糖进口国。甜菜生产商开始适应生产成本,不愿亏本出售。结果,全球食糖供应更多地受价格驱动,库存水平更多地受商业考虑而非政治驱动。

没有人了解 2008 年末对世界意味着什么。雷曼兄弟破产后,世界金融体系濒临崩溃,欧洲糖业改革只有糖迷们在讨论。取消欧盟补贴的廉价糖供应意味着市场更容易受到冲击。

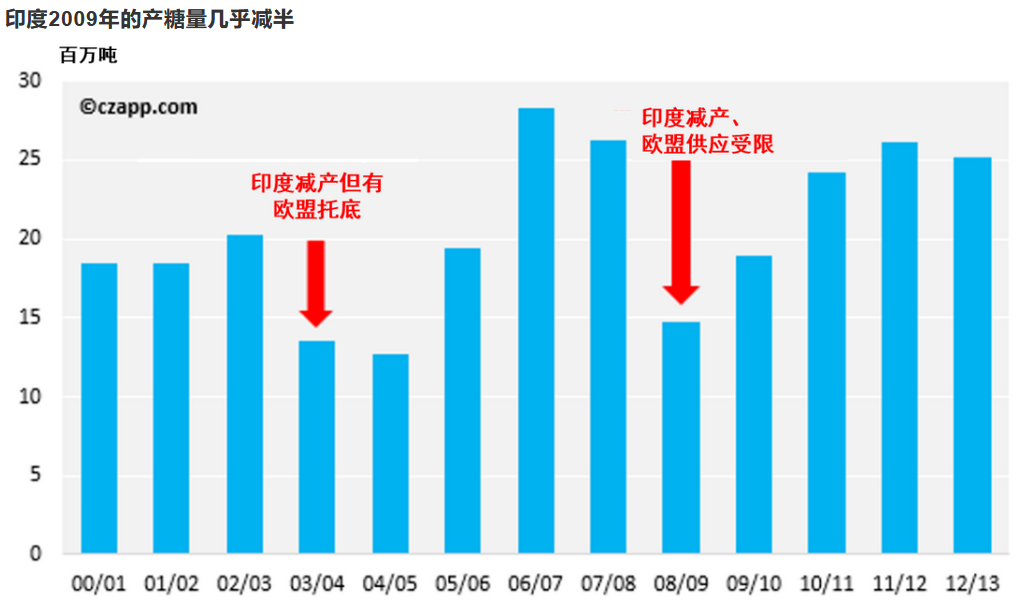

突变来自印度。2009 年,印度糖产量下降至 1470 万吨,几乎在一年内减半。印度迅速从世界糖市的出口国转变为进口国。

因为甘蔗种植需要12-18个月才能成熟,因此面对供应缺口,世界主要的蔗糖生产商无法立刻增加产量。而甜菜是一年生作物,因此欧洲以前能够对世界市场价格的变化做出快速反应。但到 2009 年,欧洲生产商受到生产配额的限制。面对食糖供应短缺,产量无法立刻提高,国际糖价因此上涨,先升至 30 美分,然后升至 30 年高点 36 美分。

印度改革及下一次牛市

欧洲改革后的顺序是:

- 补贴糖供应压低价格。

- 对价格敏感的供应商没有增加产量的动机。

- 补贴供应被取消。

- 无法解决的市场震荡,推高价格。

- 这个顺序适用于今天的印度。

印度现在是世界上唯一提供直接出口补贴的主要国家。事实上,印度的整个甘蔗经济都由政府控制:

- 设定工厂必须支付农民的甘蔗价格,

- 决定了工厂何时开始压榨以及他们每个月必须销售的糖量,

- 设定最低糖销售价格,

- 补贴食糖出口。

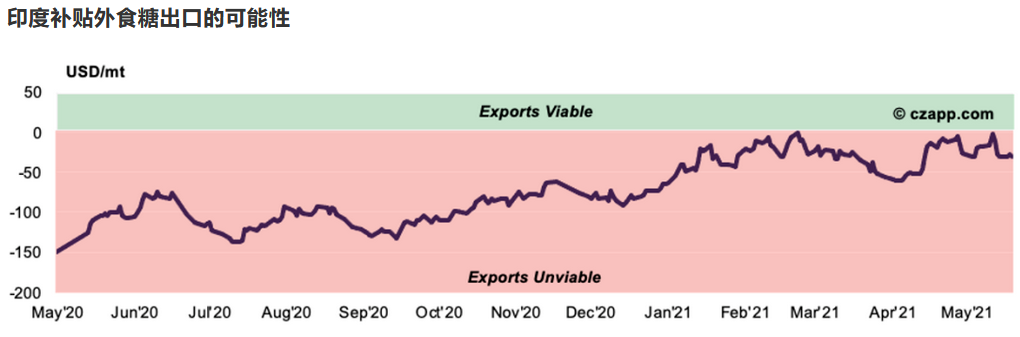

甘蔗的种植回报相当高,对许多农民来说是首选作物,这导致印度糖生产过剩。高昂的甘蔗价格意味着这种糖的制造成本很高,出口将会亏损。降低国内糖库存的唯一方法是补贴出口。

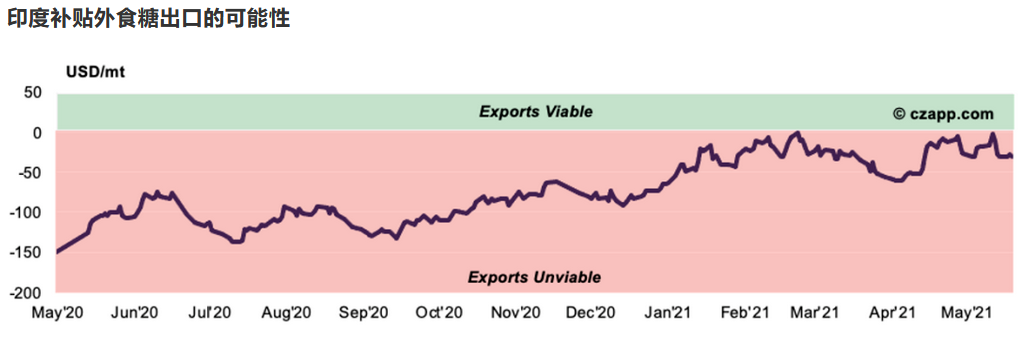

印度自 2014 年开始补贴食糖出口,用廉价糖覆盖全球,并将价格拉低至 10 美分/磅。因此,印度的整个甘蔗经济在世贸组织中受到澳大利亚、巴西和危地马拉的投诉。对此案的首次裁决将在未来数周内作出。

无论世贸组织如何裁定,印度政府似乎都想停止补贴出口。它承认在 2023 年之后,根据 WTO 规则是不允许补贴出口的。在审查是否有必要对糖补贴出口之后,2021 年的补贴的公布时间比往年都要晚。它最近还削减了 2021 年最后一些数量的出口补贴。从 2021/22 年开始,政府可能根本不会补贴食糖出口,而是让国际糖价反弹至无补贴出口成为可行的水平。

然而,政府也想保证农民收入,因此无法降低高昂的甘蔗价格。印度未来将继续生产过剩的糖。政府已决定解决问题的最佳方法是发展当地的甘蔗乙醇产业,就像在巴西那样。

他们不是付钱给糖厂来出口糖,而是付钱给糖厂来建造能够将甘蔗汁或高蔗糖糖蜜加工成乙醇以与汽油混合的酒精厂。2018 年,政府宣布其目标是到 2030 年将 20% 的乙醇混合到汽油中。该目标随后于去年移至 2025 年,并同时鼓励甘蔗行业迅速扩大其蒸馏能力,特别是 1650亿印度卢比的低息贷款.

到 2025 年达到 E20 是一个雄心勃勃的目标;2020 年印度的乙醇混合比例仅为 5% 左右。在 5 年内将这个比率翻两番是很困难的。但有时大目标可以鼓舞人心,并带来惊人的表现。

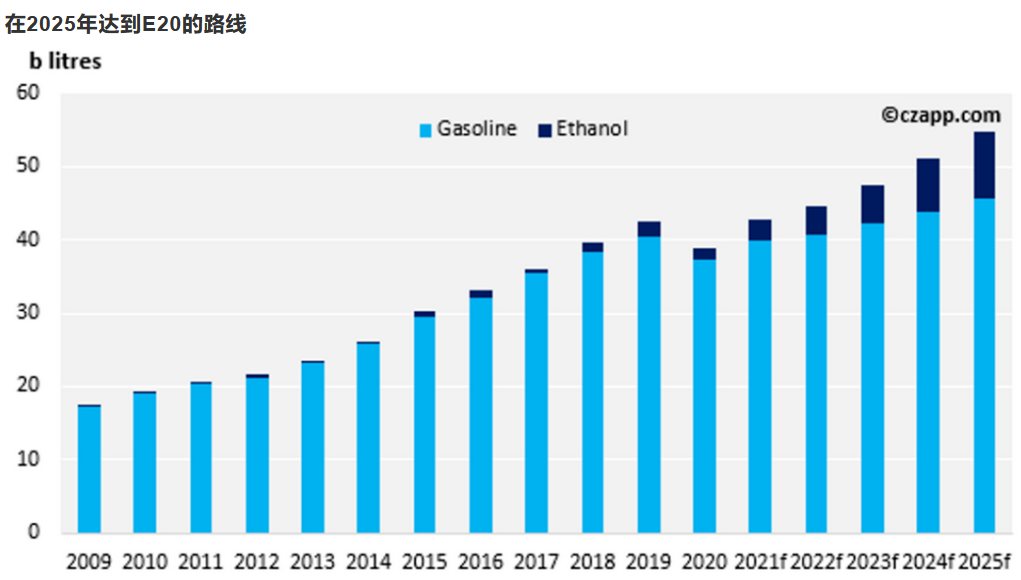

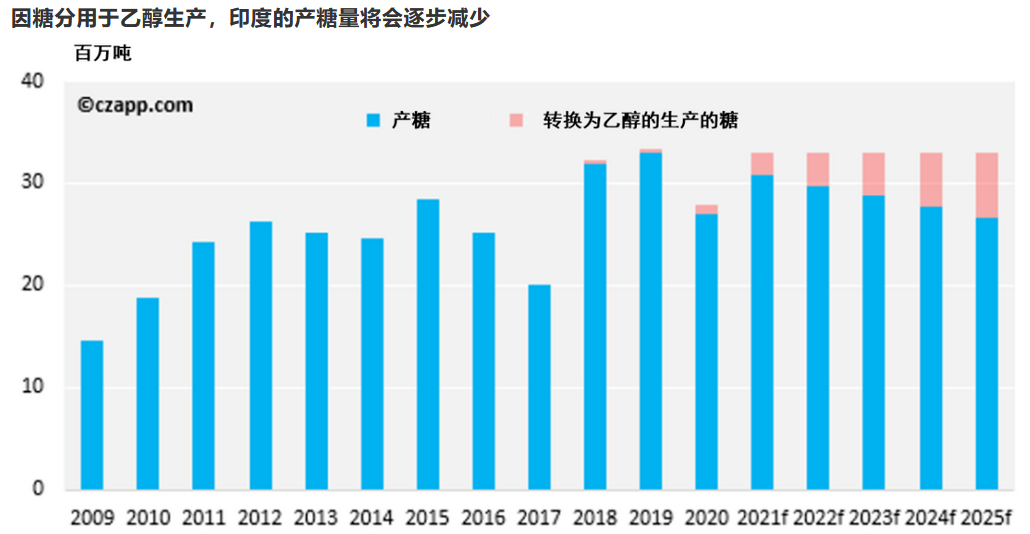

如果计划成功,到 2025 年可以用甘蔗汁和糖蜜生产约60亿升乙醇,从而使当地糖产量减少超过 600 万吨。到 2025 年,印度的糖产量将从每年最多 3300 万吨减少到 2700 万吨。由于目前消费量约为 2500 万吨,并且未来可能会增长,印度将不再是主要的生产过剩国和出口国。

随着印度汽油需求的增加,对乙醇的需求也会增加。到 2030 年,印度可能需要近 130亿升乙醇才能满足 E20 混合比例的要求,从而转移超过 1000 万吨的糖生产。在这种情况下,要么印度需要定期进口食糖,要么增加印度甘蔗种植面积从而提高甘蔗产量。甘蔗种植后需要长达 18 个月的时间才能成熟。新的高产甘蔗品种需要几年时间才能得到证实和接受。新糖厂的建设和调试需要时间。印度蔗糖供应真的能跟上乙醇的需求吗?

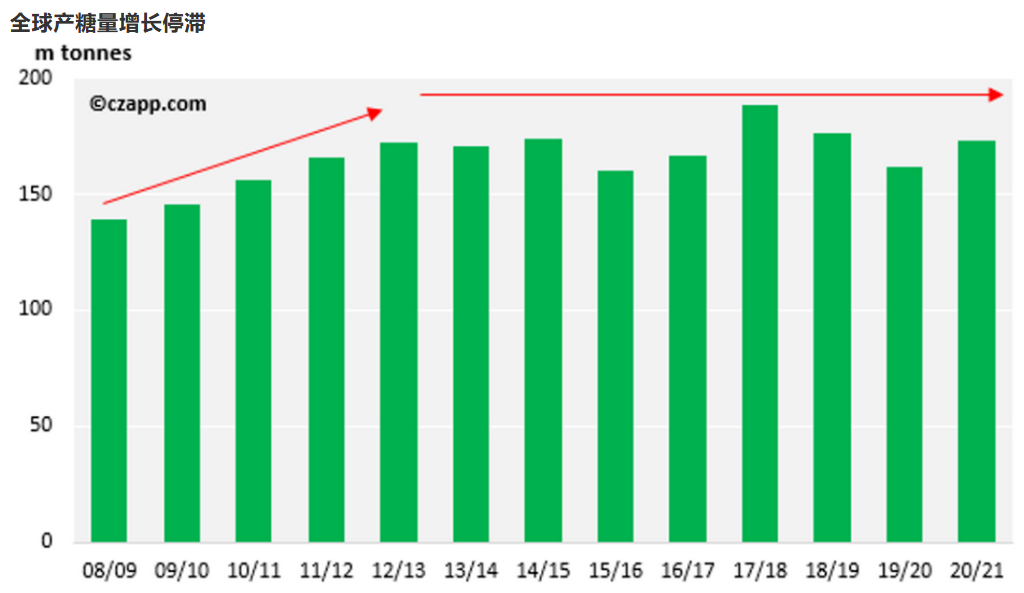

在世界其他地区,食糖产量增长停滞了十年。巴西、欧洲或泰国的回报不足以让农民种植更多的甘蔗和甜菜。2017/18 年度全球食糖产量达到 1.884 亿吨的峰值,此后一直持平。

正如我们在 2008 年看到的那样,世界食糖市场将因此变得供应不足,对价格的反应更加敏感。尽管市场已经消化了印度今天退出出口补贴的情况,但并未完全消化其新的生产的脆弱性。如果世界上任何一个主要食糖生产国(巴西、印度、中国、欧盟或泰国)作物歉收,印度将无法轻易做出反应。

继 2002-2008 年欧洲改革之后,市场在 2009-2011 年反弹,当时国际市场无法快速应对印度的减产。我们不知道 2022-2025 年的导火索是什么,我们只知道印度的改革已经上膛。糖的新牛市可能再次出现。