洞察焦点

- 随着 2023 财年的结束,班轮公司报告利润下降。

- 但必须记住,跌幅来自非常高的基线。

- 该行业面临着持续的不确定性,必须采取额外措施来降低风险。

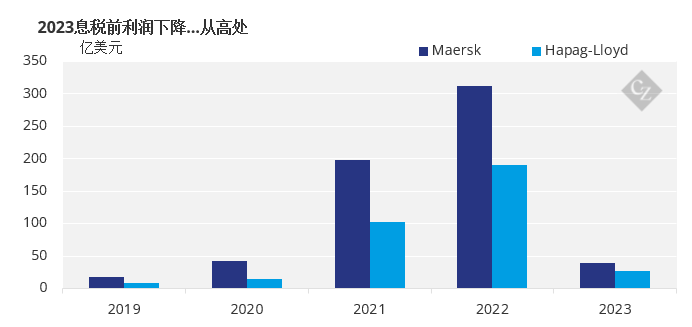

双子星利润暴跌

去年,所有主要集装箱航运公司的盈利能力都恢复到疫情前的水平,收入同比大幅下降,在45%至65%之间。

丹麦海洋巨头马士基的收入大幅下降 300 亿美元,2023 年降至 510 亿美元,而该公司的息税前利润(EBIT)从 310 亿美元暴跌至 40 亿美元。

马士基首席执行官文森特·克莱尔(Vincent Clerc)表示:“2023年是疫情导致市场异常繁荣之后的过渡年。他补充说:“尽管情况发生了重大变化,但我们仍取得了稳健的财务业绩,我们已做好充分准备,以应对2024年的预期不利因素。

马士基在“双子星”计划的合作伙伴赫伯罗特(Hapag-Lloyd)报告称,年收入为194亿美元,利润为32亿美元,分别从364亿美元和180亿美元大幅下降。

这家德国航空公司的息税前利润从 2022 年的 185 亿美元下降到 2023 年的 27 亿美元。尽管同比大幅下降,但赫伯罗特首席执行官罗尔夫·哈本·詹森(Rolf Habben Jansen)强调,他的公司实现了历史上第三好的集团利润。

其他航运集团录得下跌

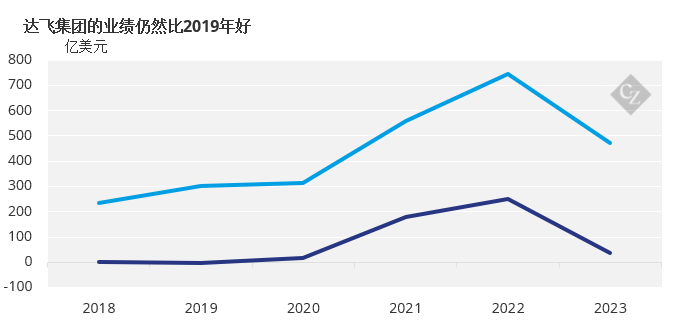

另一家欧洲主要航运集团达飞集团上一年的收入为 470 亿美元,与 2022 年相比下降 36.9%,净利润为 36 亿美元,低于上一年的 250 亿美元。

“随着我们的行业正常化,集团在2023年的业绩仍然稳健。年内航运市场状况逐步恶化。我们的业绩正如我们预期的那样下降,“这家法国航运公司董事长兼首席执行官鲁道夫·萨德(Rodolphe Saadé)指出。

来源: 达飞轮船

与此类似,东方海外公布2023年收入为83亿美元,利润为14亿美元,低于2022年的198亿美元收入和100亿美元利润。总部位于香港的东方海外的母公司中国航运巨头中远集团尚未公布其 2023 年的财务业绩。

以色列集装箱航运公司以星的财务数据备受关注,该公司 2022 年的 46 亿美元利润在次年变成了 27 亿美元的财务亏损。此外,以星的收入从 126 亿美元下降到 2023 年的 52 亿美元。

“2023年的年化收入增长率与2018-2019年一致,这表明收入的急剧下降是2021-2022年收入异常增长的产物,而不是2023年的基本收入损失,”丹麦航运和海事数据分析公司Sea-Intelligence评论道。

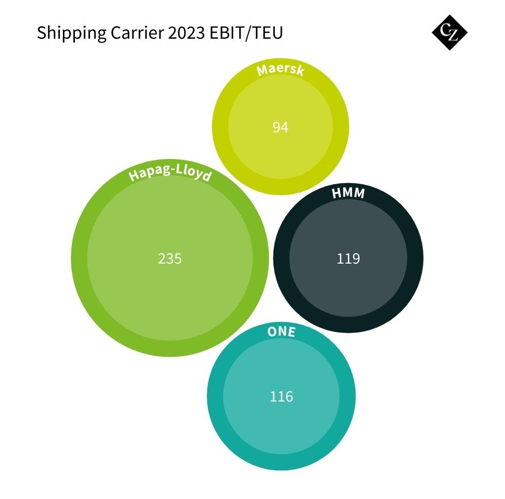

实际可能有所不同

但计算盈利能力的一个有用方法是通过息税前利润/标准箱,它衡量每单位运输的盈利能力。根据Sea-Intelligence的数据,马士基的息税前利润/标准箱为94美元/标准箱,明显低于2021-2022年,但仍高于疫情前的大部分年份。赫伯罗特的利润为235美元/标准箱,是2021-2022年以外最高的。

日本海洋网联(ONE)的息税前利润/标准箱为116美元。韩新海运(HMM)的价格与此类似,为119美元/标准箱。尽管这低于 2020 年,但与 2011-2019 年期间相比仍然有所改善,当时这家韩国公司根本没有盈利。

以星(ZIM)是唯一一家息税前利润/标准箱大幅亏损的班轮,为负765美元/标准箱。然而,这并不是由经营条件驱动的,而是基于 以星船舶、集装箱和装卸设备的公允市场价值的21亿美元减值损失。

下一步是什么?

从财务业绩中可以清楚地看出,过去的一年并不像人们预期的那样无利可图。虽然利润下降,但从非常高的基线下降。过去的一年可以看作是某种程度上的正常化。

然而,仍然存在很大的不确定性,对于公司来说,保持警惕并为可能扰乱运营的意外挑战做好准备至关重要。

正如过去几年所教导的那样,它容易受到各种意外事件的影响,从地缘政治紧张局势到自然灾害和全球流行病。这些中断可能导致严重的延误、港口拥堵、运费波动和集装箱短缺,从而影响整个供应链。

在这种动态环境中,主动的风险管理和敏捷性对于航运公司至关重要。制定应急计划、使路线多样化、加强与合作伙伴的沟通渠道以及利用技术进行实时跟踪和监控是有助于减轻意外事件影响的几种策略。

此外,通过行业内部以及与相关利益相关者的合作来培养复原力,可以加强对中断的集体反应。这是 箱式运输商结成联盟并启动联合服务伙伴关系的主要原因。