- Omicron 新冠肺炎变异毒株已经扰乱了食糖市场。

- 糖的 18 个月上升趋势已经被打破。

- 我们需要深入研究细节以了解接下来会发生什么。

黑色星期五:糖价上涨趋势结束?

黑色星期五是感恩节后的第二天,以美国(以及越来越多的世界各地)的购物节为标志。今年,这些销售 (sales) 扩展到了商品市场的抛售,其中许多商品的价格随着新的变异毒株的消息传播而下降。

对于原糖而言,周五的价格下跌意味着它似乎已经突破了疫情后的上涨趋势。

糖牛已经持续 18 个月;这是近几十年来持续时间最长的牛市之一。

随着最近的上涨趋势,势头显然已经减弱。2020 年期间,糖大部分时间都在趋势通道的上半部分。2021年,它在趋势通道的下半部分花费了更多的时间。动能放缓和反弹持续时间暗示上升趋势变得过时。这是一个问题,因为投机者在过去 18 个月是主要买家,但通常需要动力来继续证明其持有的市场头寸的合理性。

对于糖市场的密切观察者来说,这种情况并不令人意外。尽管从技术上讲,过去三个月糖一直处于上升趋势中,但感觉并不是这样。自 8 月中旬以来,市场一直在横盘整理,受困于炼糖厂买入目标价低于 19 美分和印度卖出价为 20.50 美分之间。虽然上升趋势已经被打破,但这个横向区间仍然完好无损。

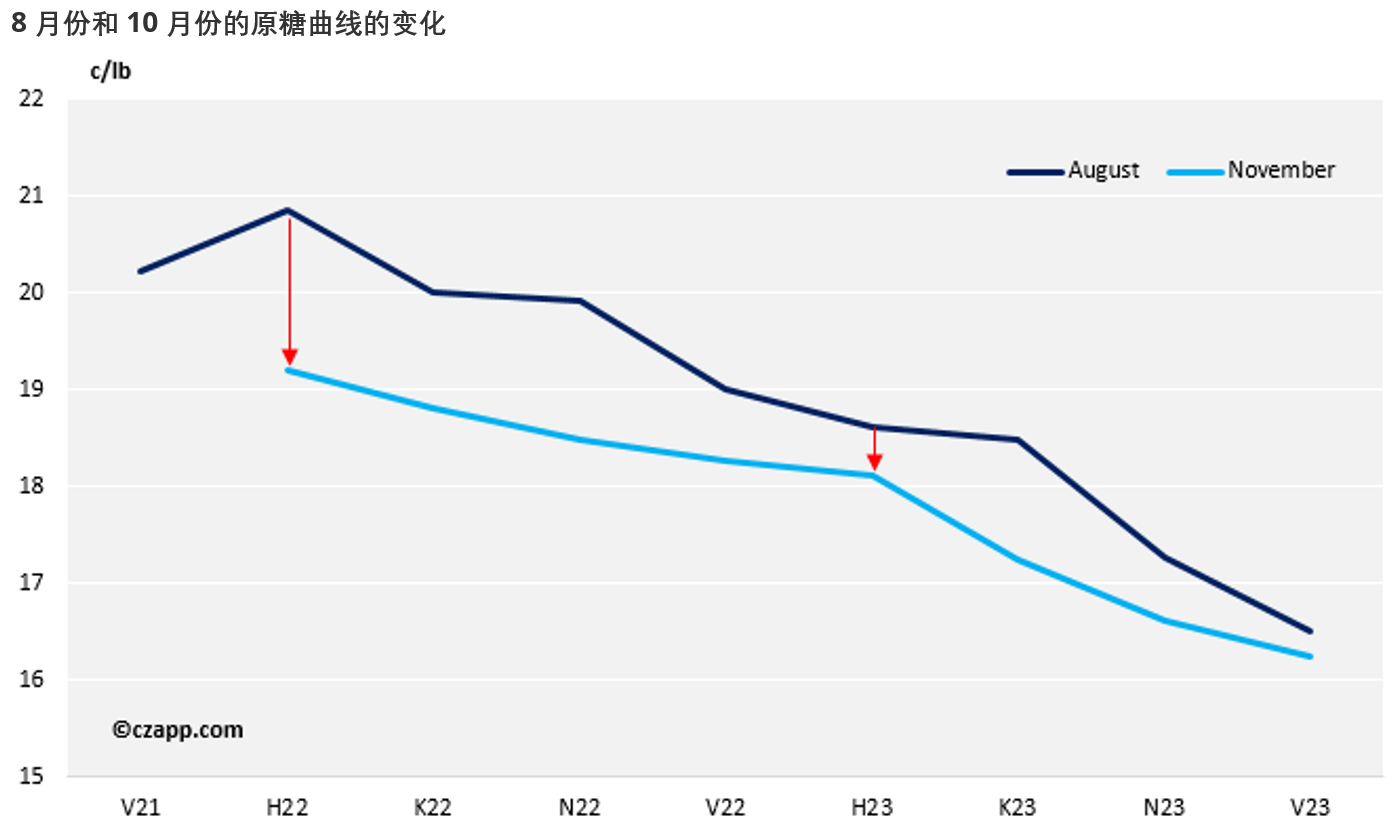

尽管三个月来糖价一无所获,但在表面之下发生了很多事情。2022 年的糖远期曲线已经趋于平缓,2022 年 3 月/10 月的价差从峰值溢价超过 300 点下降到溢价 50 点以下。

压力似乎来自食糖市场,因为它的结构不再像以前那样鼓励生产商增加供应或买家推迟需求。这又是一个问题,因为投机者似乎更喜欢大幅升水或者大幅贴水的市场,而不是远期曲线较平坦的市场。

但是,尽管市场风险已降低,但这仅适用于 2022 年的头寸。2023 年曲线几乎和以前一样大幅贴水。

这意味着,短期内市场压力有所减轻,但从长期来看,供应不足的风险并未消失。该曲线表明,在短期内,市场可能难以继续反弹,但从长期来看,牛市可能会保持不变。

糖业最近的挣扎:商品还是能源?

让我们再看看糖自 8 月中旬以来的横向震荡。

在此期间,它一直表现得像一种农产品,因为糖是由甘蔗或甜菜制成的,所以这是恰当的。使用景顺投资的 DB 农业基金指数作为参考,我们可以看到农业自 5 月以来一直在盘整,而景顺的 DB 能源基金指数一直在走强。

但最近几周,农产品突破高位,而能源疲软。糖未能突破更高,因此一直表现得像一种能源产品,鉴于蔗糖可用于制造燃料乙醇,而生物质可用于发电,这再次是合理的。

令人有点担心的是,近几个月来,糖的销售很迟缓,并且已经呈现出不同市场的看跌特征。

糖最近的挣扎:美元

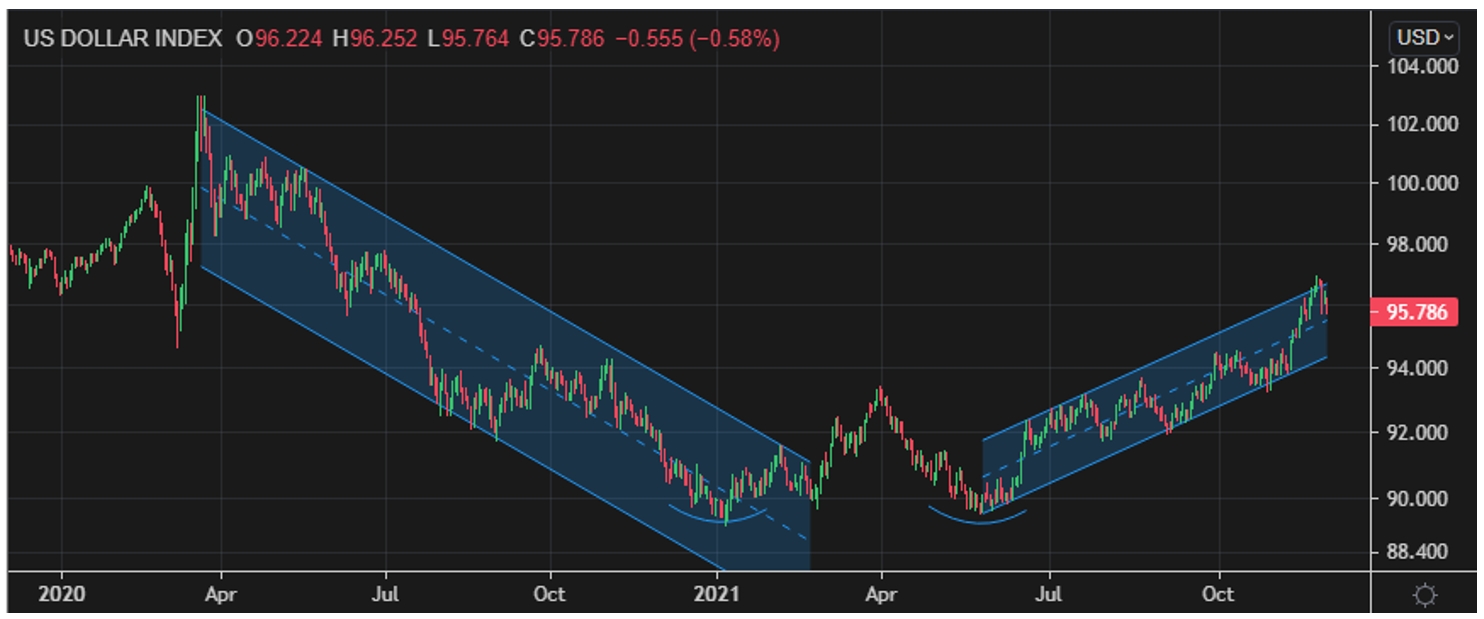

一般而言,美元走弱有助于大宗商品走强,而美元走强则使大宗商品更难走强。美元在 2020 年一直走弱,这帮助几乎所有大宗商品从 3 月的疫情冲击中复苏。

但自 2021 年初以来,这个过程停止了,美元现在正在走强。这将使大宗商品更难继续走强。您可以通过查看糖和美元之间的 20 天相关性来了解这个过程。从 2020 年 4 月到年底,糖价几乎完全与美元负相关。

在 2021 年上半年,这种关系是不确定的,因为美元在坚实底部的同时横盘整理。在2021年下半年,相关性大多为正,这是不寻常的。在 11 月强劲的走势之后,美元暂停近期的上涨势头是合理的。但这也是糖难以继续走强的环境。

糖最近的挣扎:供应链中断

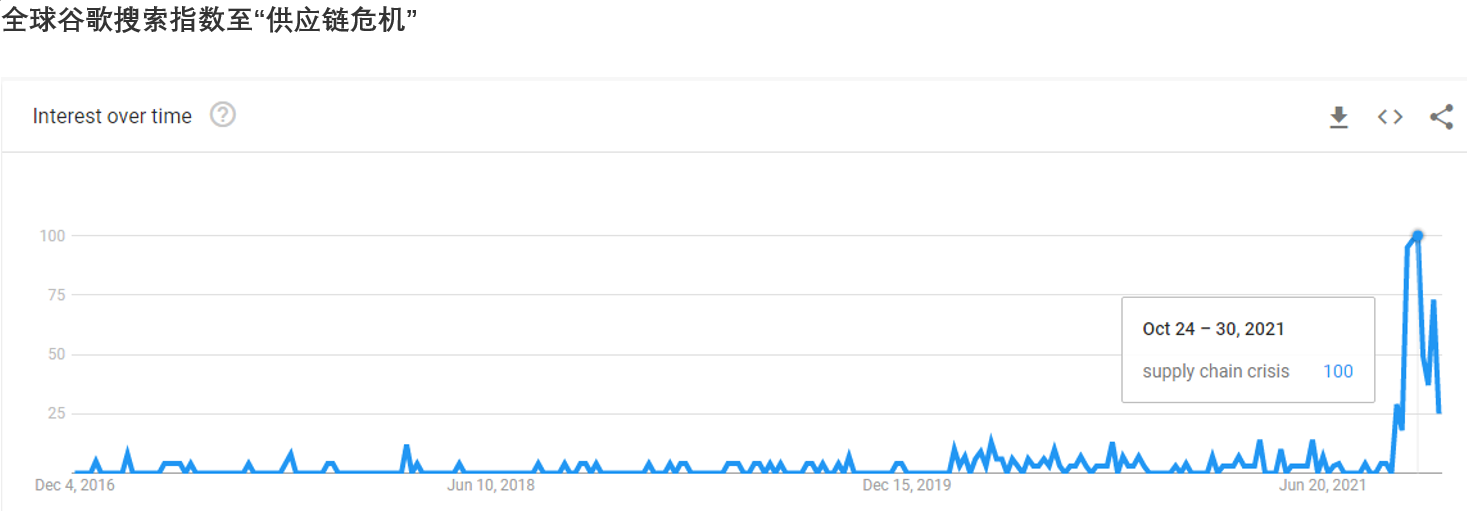

最近几个月大宗商品价格上涨的另一个原因是疫情冲击后供应链的异常中断。这导致散货和集装箱运输的运费都很高。这是过去两年波罗的海交易所干散货指数的图表,显示了市场的货运压力,以及现在它是如何解决的。

这是在对数刻度上绘制的。该指数在 18 个月内上涨了十多倍,而在过去六周内仅减半。虽然巨大的涨幅可能让大宗商品交易商的日子不好过,但直到 10 月供应链危机突然成为头版新闻时,更广泛的公众才注意到。然而,到了这个阶段,最糟糕的时期已经过去,市场开始走弱。

糖业近期的挣扎:通胀预期

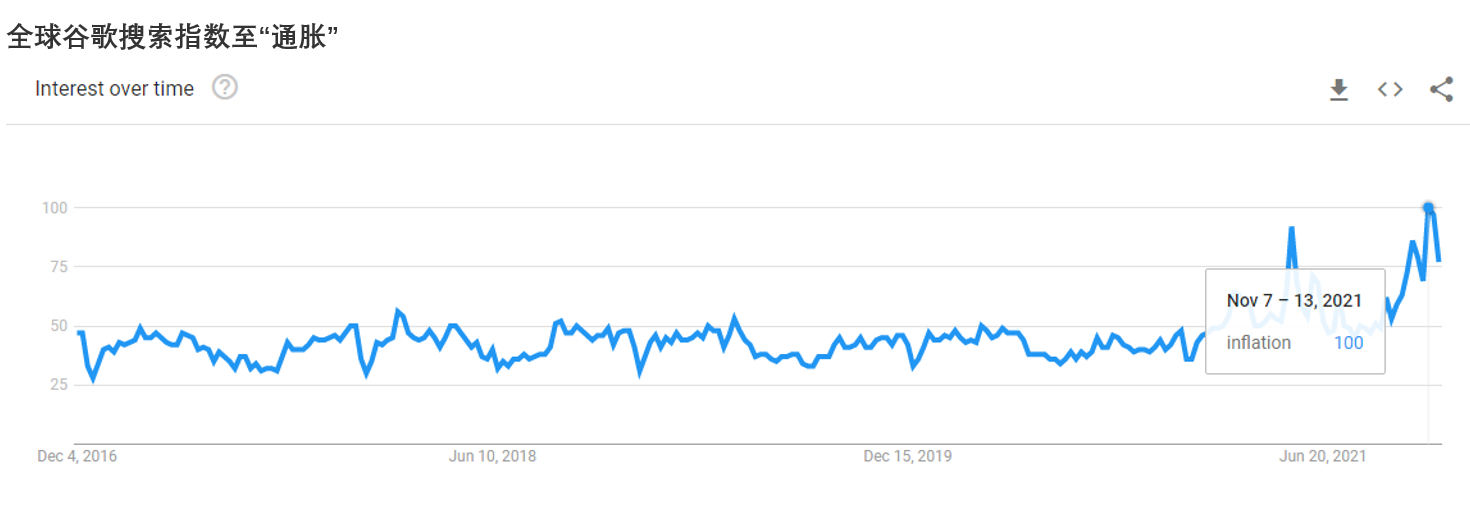

在更广泛的通胀预期下,类似的事情会发生吗? 对通胀加剧的意识全年都在增强,但大众广泛的意识在2021年11月达到顶峰。现在,世界似乎痴迷于通胀即将到来的观点,这将对大宗商品价格产生积极影响。从长远来看,这种观点可能是正确的,但今天的共识让我们感到紧张;我们可能会先被淘汰。

糖近期的挣扎:供应过剩

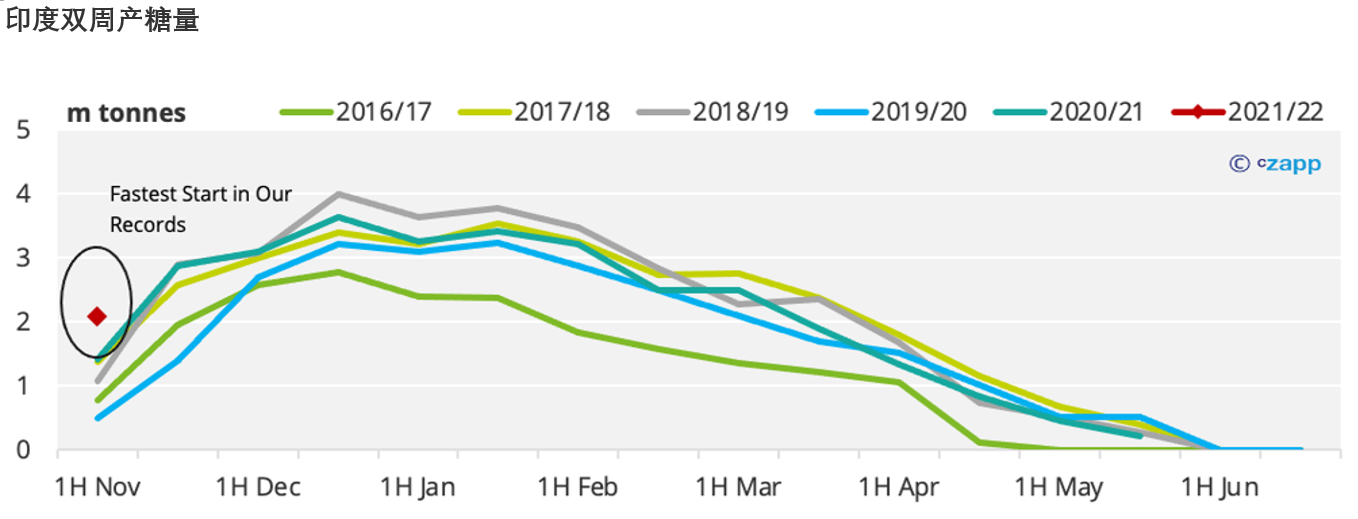

印度的甘蔗收获工作开始迅速。印度糖很快就可以出口了。印度糖厂和贸易商本季已售出超过 300 万吨用于出口;如果原糖价格回到 20 美分/磅以上,则可能还有 100 万吨。如果市场需要,印度北部可能会多供应 200 万吨。

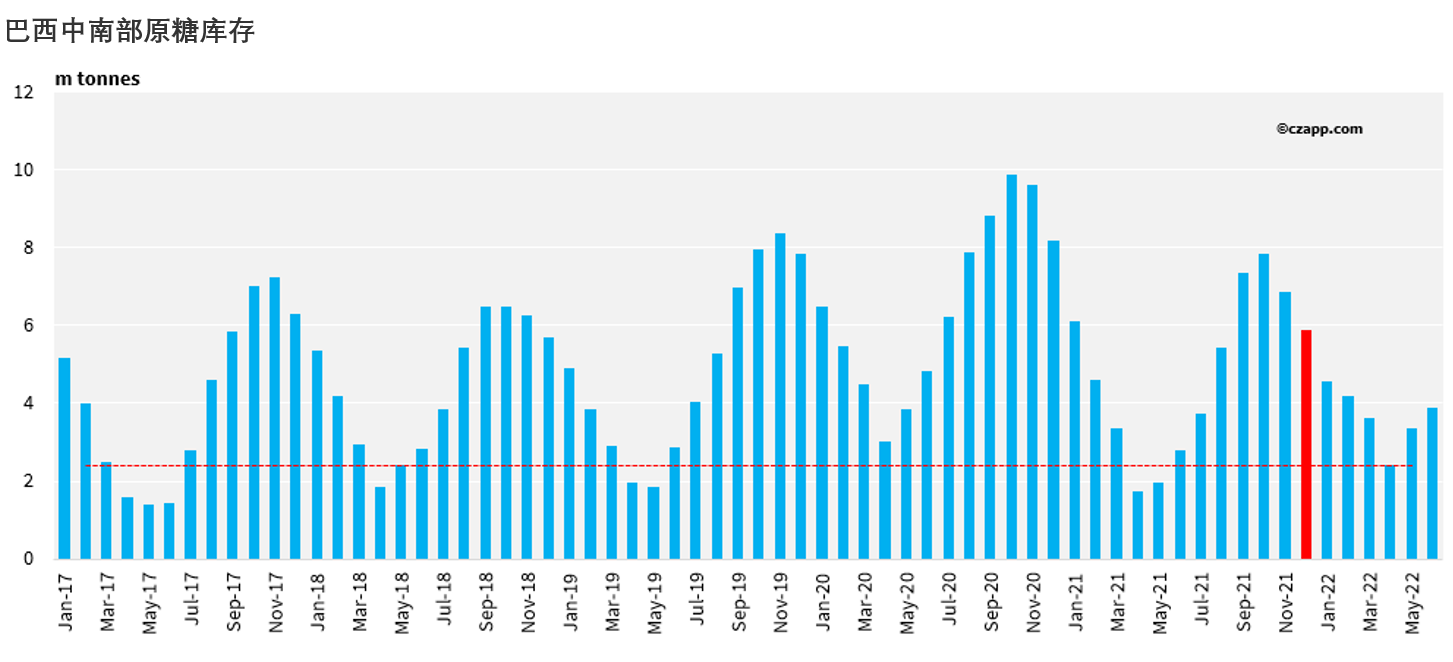

巴西中南部榨季港结束,工厂也有充足的糖库存。尽管今年由于干旱/霜冻导致甘蔗减产,但目前的库存处于历年同期的正常区间。这是因为 2021 年,糖的需求放缓抵消了产量短缺。

即使在 2022 年 4 月库存周期的低点,与前几个季节相比,库存仍应处于舒适水平。这表明 C巴西中南部糖厂仍有糖要出售,如果在接下来的三个月内没有出售,这些糖可能会交付到2022年3月合约。

糖最近的挣扎:需求疲软

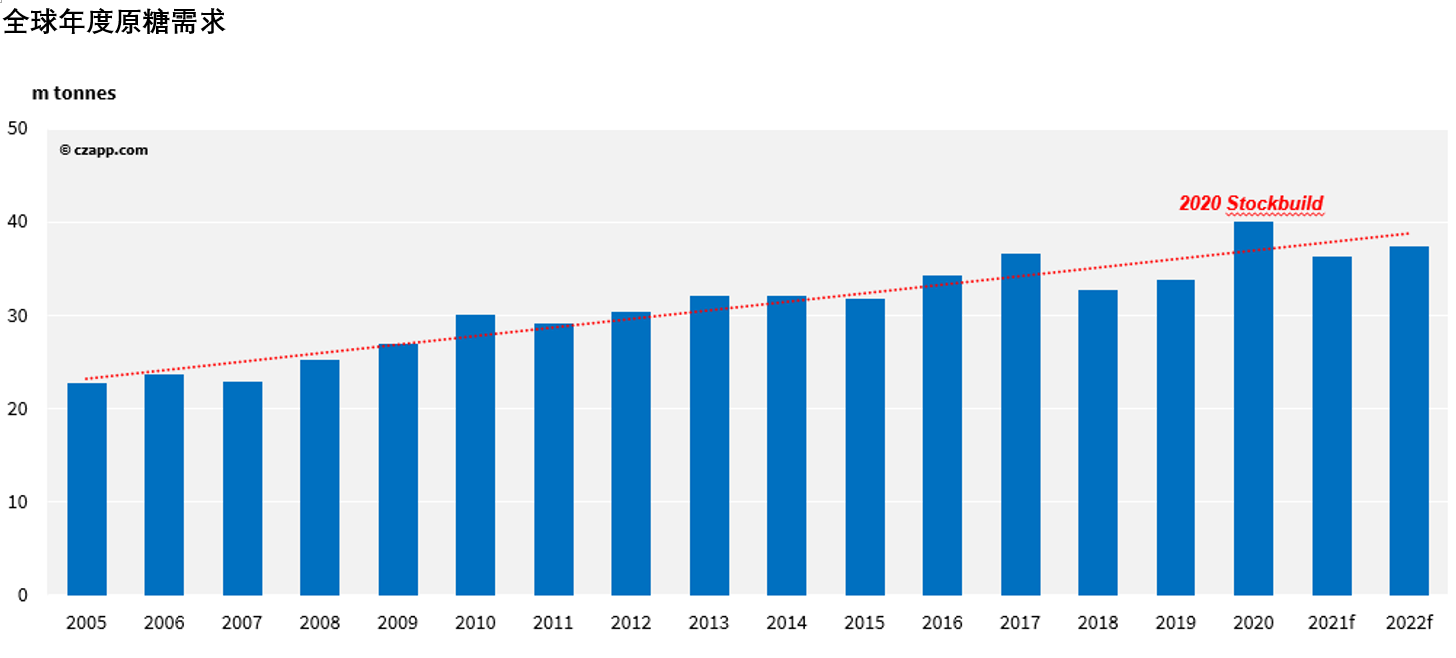

全年对原糖的需求一直不佳,今天仍然如此。

这部分是因为主要炼糖厂不想支付更高的价格,部分是因为期货曲线在今年的大部分时间里都严重贴水,部分原因是物流中断。大型糖买家利用 2020 年的十年来的低价来补充库存,因此并没有迫切购买的巨大压力。

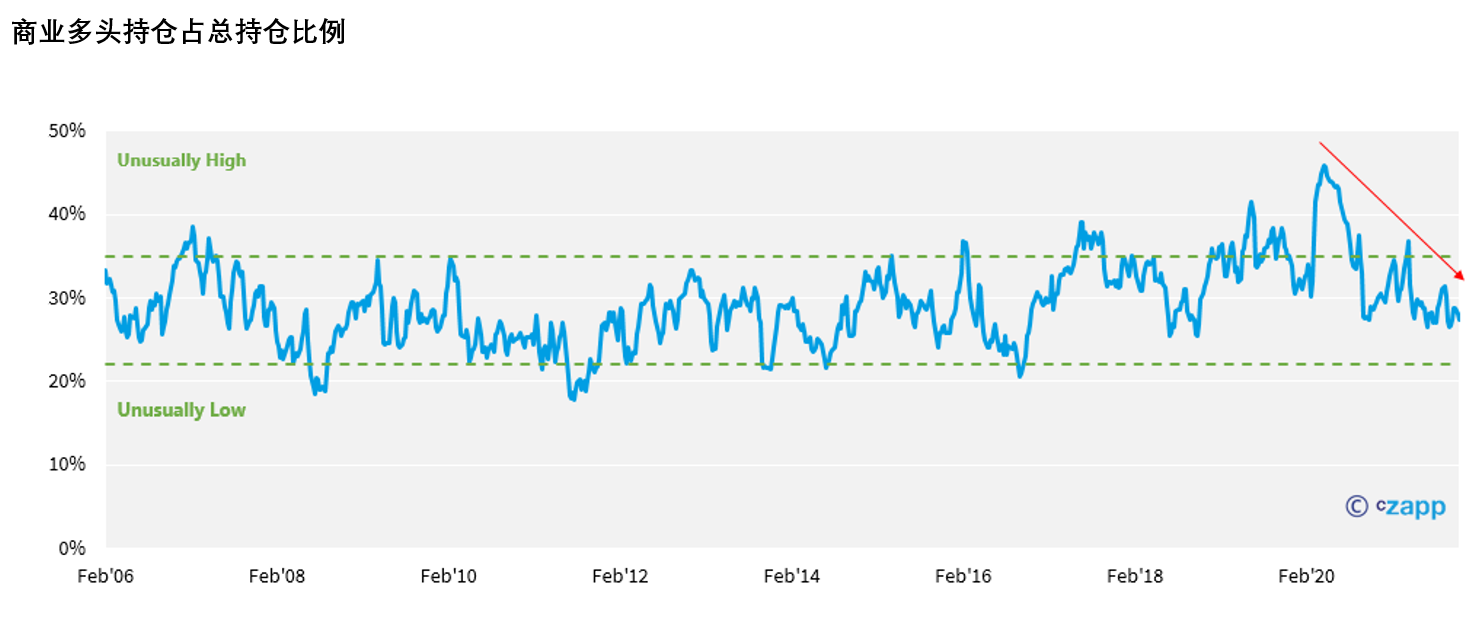

您可以看到在 3 月和 2020 年 4 月的疫情恐慌高峰期间出现的商业原糖购买规模,当时原糖价格低于 10 美分/磅。我们以前从未见过炼糖厂购买如此规模的糖。从那时起到现在,商业多头持仓已降至正常水平。尽管如此,按照历史标准,商业持仓率并不是很低。如果买家没有买入的压力,他们可能会继续等待市场回调。

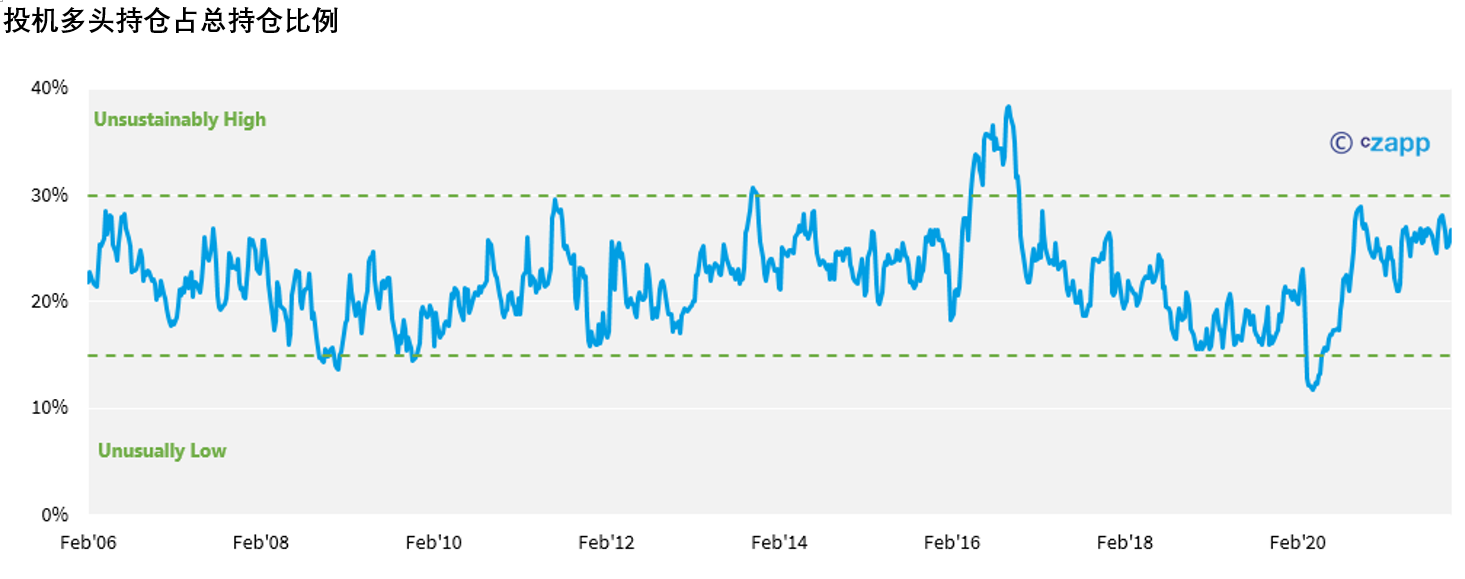

糖最近的挣扎:舒适的投机者

相比之下,投机者继续持有大量糖多头头寸。这主要是建立在 15 美分/磅以下,因此投机者没有任何平仓压力。

如果要引发大规模投机性抛售,需要出现重大的外部风险规避;甚至 Omicron 变异毒株的出现都没有实现这一点……还没有。

这让我们处于一个奇怪的位置。市场中可能会发生连续的逼仓(许多小规模的也有一些较大的),通常有人面临压力;有人感到不适。但如果我们看看今天的主要市场参与者,每个人都看起来很舒服:投机多头没有平仓的压力,炼糖商没有购买压力;生产商在有吸引力的水平上进行了很好的对冲。这种平静不会无限期地持续下去。

2022 年的展望:糖是农产品还是能源?

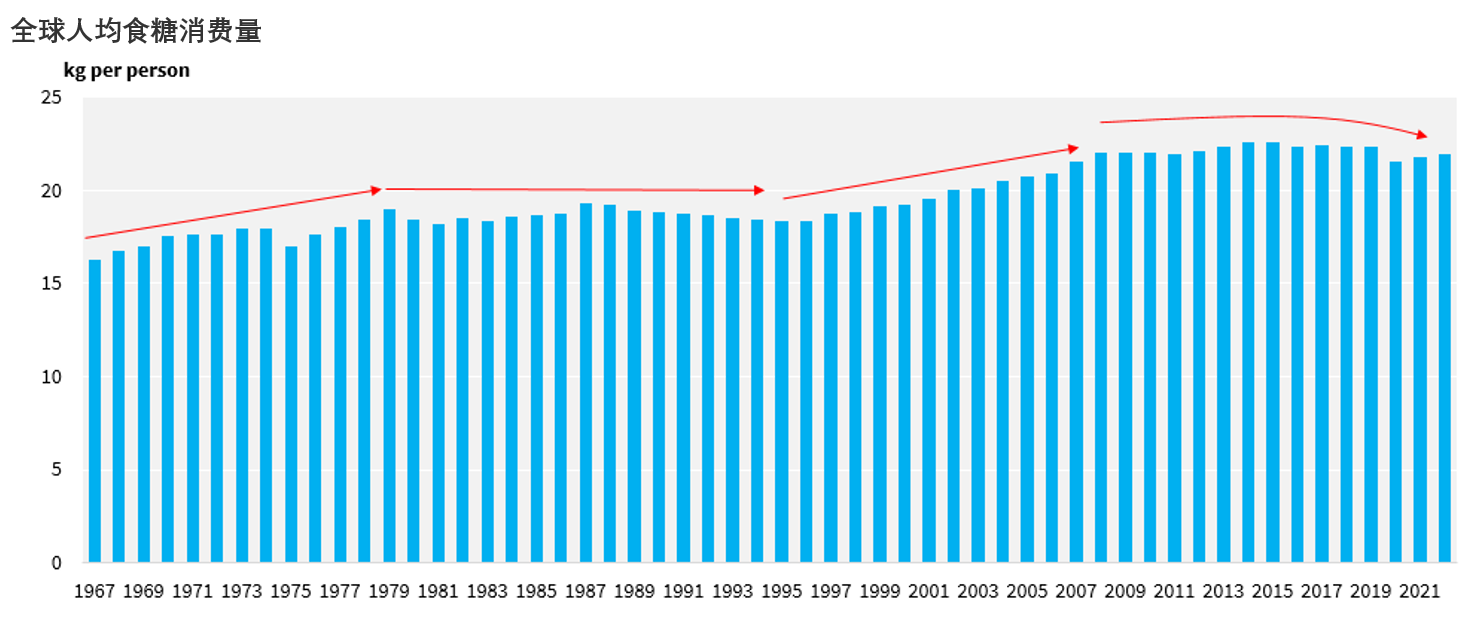

我们之前提到过,糖可以被视为农业商品或能源商品,这取决于蔗糖是生产为食糖还是转化为燃料乙醇。在历史的大部分时间里,甘蔗和甜菜一直是粮食作物,但食糖消费的前景从未像今天这样糟糕。十年来,全球人均食糖消费量没有增长。非洲和亚洲部分地区的增长被欧洲和美洲部分地区的萎缩所抵消。

我们认为这部分是由于消费者对糖摄入量的认识提高,在许多情况下,这要归功于政府对食品行业的监管加强(饮料税、包装标签标识)。其他甜味剂的使用增加和消费者的满足感也可能起作用。

十年前,我们曾经认为全球糖消费量每年会增长 2%,1% 与人口增长一致,1% 是因为财富增加。但现在糖的消费量几乎跟不上人口增长。

疫情在这一趋势中只发挥了很小的作用。病毒的到来在 2020 年严重打击了户外餐饮业,导致一些地区的人均食糖消费量下降。但此后我们学会了如何更好地应对疫情,即使出现了 Omicron 变体,2020 年的激进封锁措施也不太可能重演。这意味着我们认为食糖消费将在 2022 年恢复,但只会回到 2010 年代中期的水平。

基于这种前景,很难解释为什么糖价会继续上涨。如果全球食糖消费量保持在每人每年 20 公斤,全球人口峰值接近 100 亿人,那么食糖消费量将达到每年 2 亿吨的峰值。2017/18 年度的糖产量为 1.88 亿吨,几乎足以养活全世界。

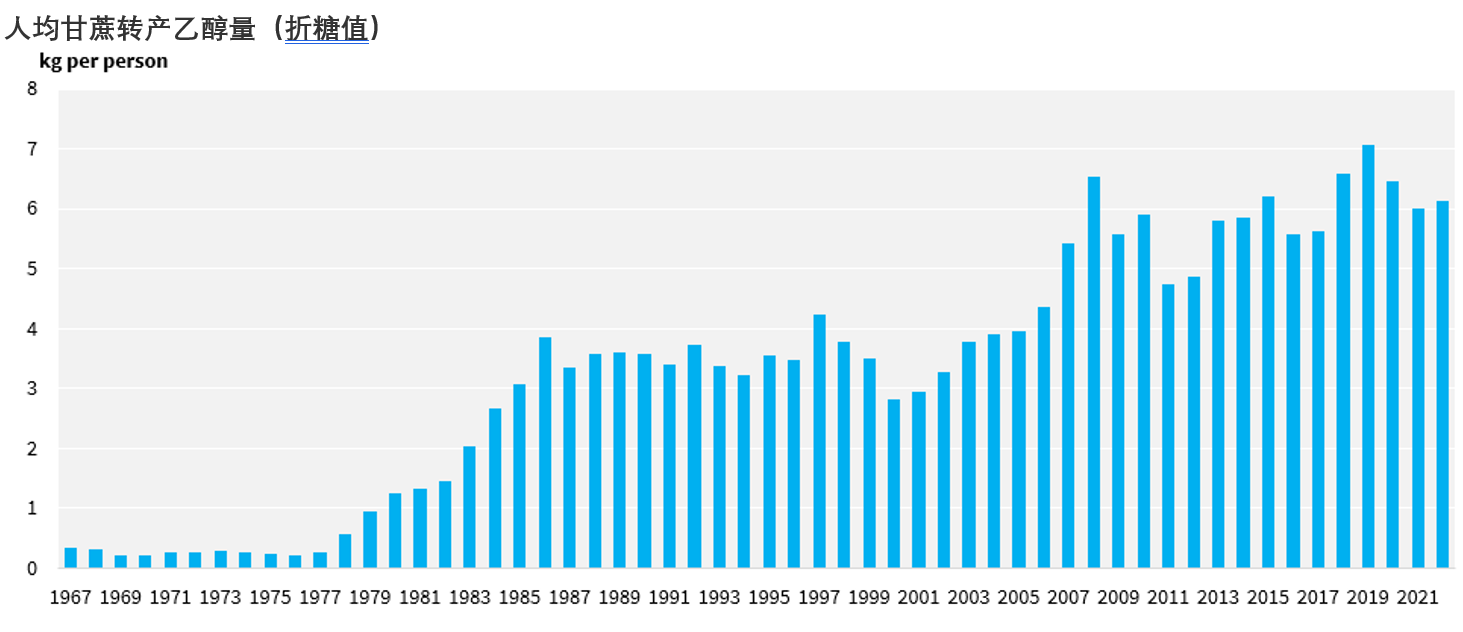

相反,糖消费的前景取决于甘蔗和甜菜被视为能源作物。来自蔗糖的乙醇可能会在未来十年改变食糖市场。当然,这并不是什么新鲜事。巴西使用乙醇作为燃料已有 40 多年的历史。我们可以很容易地说乙醇将在 2000 年代后期改变了食糖市场形势,但最近的事态发展给了我们新的信心。

印度承诺到 2025 年汽油中将混合 20% 的乙醇。按照目前的趋势,这将增加该国 600 万吨的蔗糖转化量,即使混合比例不再上升,乙醇的消耗量也可能继续增加,这是因为汽车的持有数量将继续上升。印度将不再是世界上成本最低的食糖供应国。我们之前已经指出了与欧盟糖业改革的相似之处,后者导致了 2020 年和 2021 年的牛市 。印度的改革将导致未来几年糖价上涨。

印度的一些新车可能是电动汽车。然而,这与印度在格拉斯哥 COP26 上做出的承诺背道而驰。印度70%的电力来自煤炭。实际上,印度的电动汽车将由化石燃料提供燃料。印度承诺,到 2030 年,其能源使用的 50% 将来自可再生能源。鉴于此,乙醇是比燃煤发电更好的车辆燃料。

COP26 也是第一个明确针对化石燃料的会议,发布了一项旨在逐步减少煤炭使用并逐步取消不可持续的化石燃料补贴的声明。占全球 GDP 90% 以上的 140 个国家承诺实现净零碳排放。中国承诺到2030 年实现碳达峰,到 2060 年实现碳中和。

泰国承诺到 2065 年实现净零排放。这两个国家都已经拥有完善的乙醇混合技术。不难想象,随着各国向绿色电力供应过渡,乙醇的使用可能会进一步增加。

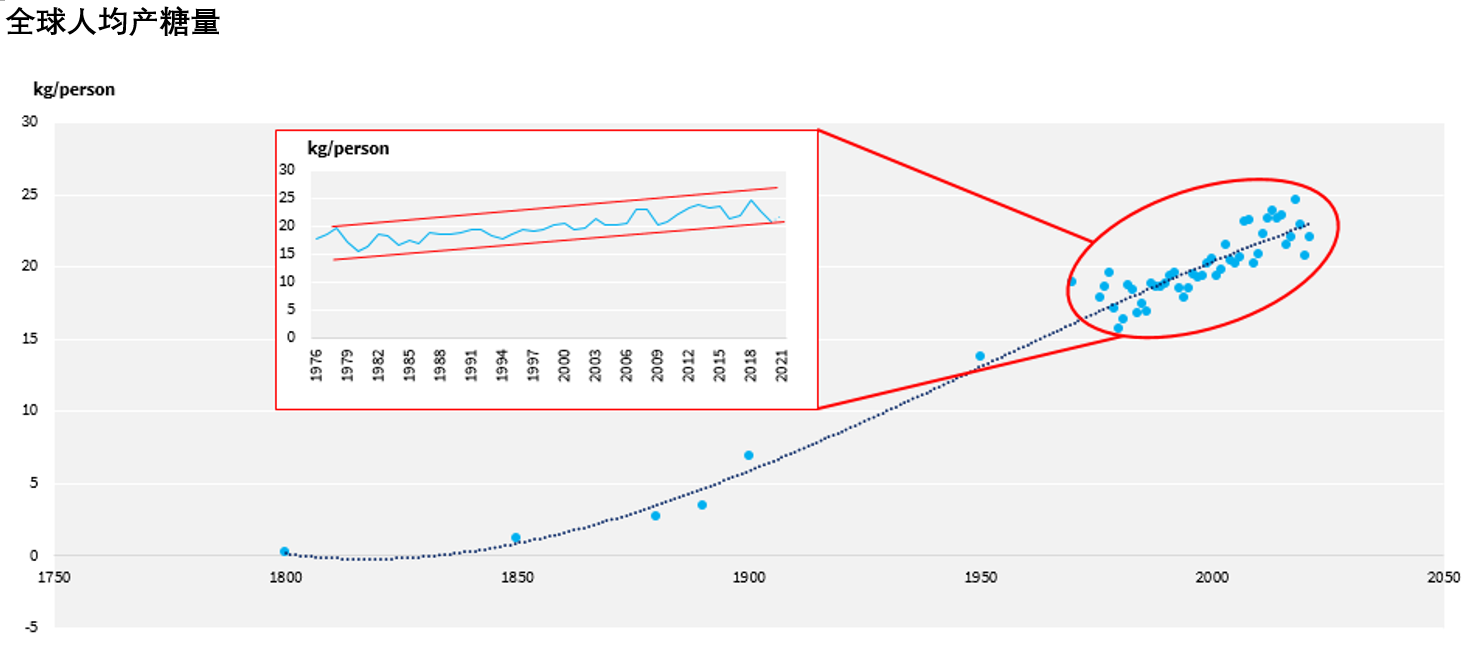

这里的问题是,过去十年对甘蔗或甜菜种植/加工的投资很少。价格一直处于 10 年的下降趋势中;没有投资的动力!这意味着,如果我们按人均计算糖产量,我们目前处于长达一个世纪的上升趋势的底部。如果我们需要蔗糖作为能量和糖分,世界根本就没有种植足够的甘蔗或甜菜。因此,我们需要维持更高的价格以推动对该行业的投资。