洞察焦点

· 美国农业部估计,今年玉米种植面积增加了200万英亩。

· 玉米期货本周下跌了12%。

· 大豆价格因库存下降和种植面积下降而上涨。

价格预测

我们对芝加哥玉米22/23(9 / 8月)产季的平均价格预测不变,区间为6 – 6.5美元/蒲式耳。自9月1日以来的平均价格为6.53美元/蒲式耳。

市场评论

美国农业部公布玉米种植面积增加200万英亩,该消息令市场感到意外,芝加哥的玉米价格之后下跌了12%。继玉米之后,小麦价格暴跌,大豆价格则因库存减少和种植面积减少而上涨。欧洲市场紧随其后,但跌幅较小。

上周芝加哥玉米价格整周走弱,因为降雨和有利的天气延续了下降趋势。

芝加哥玉米价格调整的另一个原因是与巴西离岸价相比缺乏竞争力,因为在前几周市场反弹太多,导致美湾离岸价缺乏出口竞争力。低廉的巴西价格促使Conab(巴西农业部)购买50万吨玉米,以维持当地价格。

上周五我们得到了美国农业部的季度库存和种植面积报告。玉米种植面积预计为9185万英亩(去年为8860万英亩),但报告出来是9410万英亩,比最新WASDE(世界农业供需预测报告)的9200万英亩高得多。截至6月1日的季度库存为41亿蒲式耳,预测值为42.55亿蒲式耳。

上周,美国玉米状况连续第五周下降5个百分点,只有50%的玉米状况良好或优秀,而去年为67%状况良好或优秀。玉米面积有70%的部分处于干旱状态,高于前一周的65%的面积部分。

作物状况较差,干旱面积较大,季度库存低于预期(也与去年相比),这些都没有避免芝加哥玉米上周暴跌12%。就在上周五,由于种植面积增加,市场下跌了4.2%。

其他地区,在巴西,Safrinha玉米收获了11%,促成了另一个大的每周增长,但仍然低于去年的20.4%的增长。第一次的玉米收获完成了93.3%。

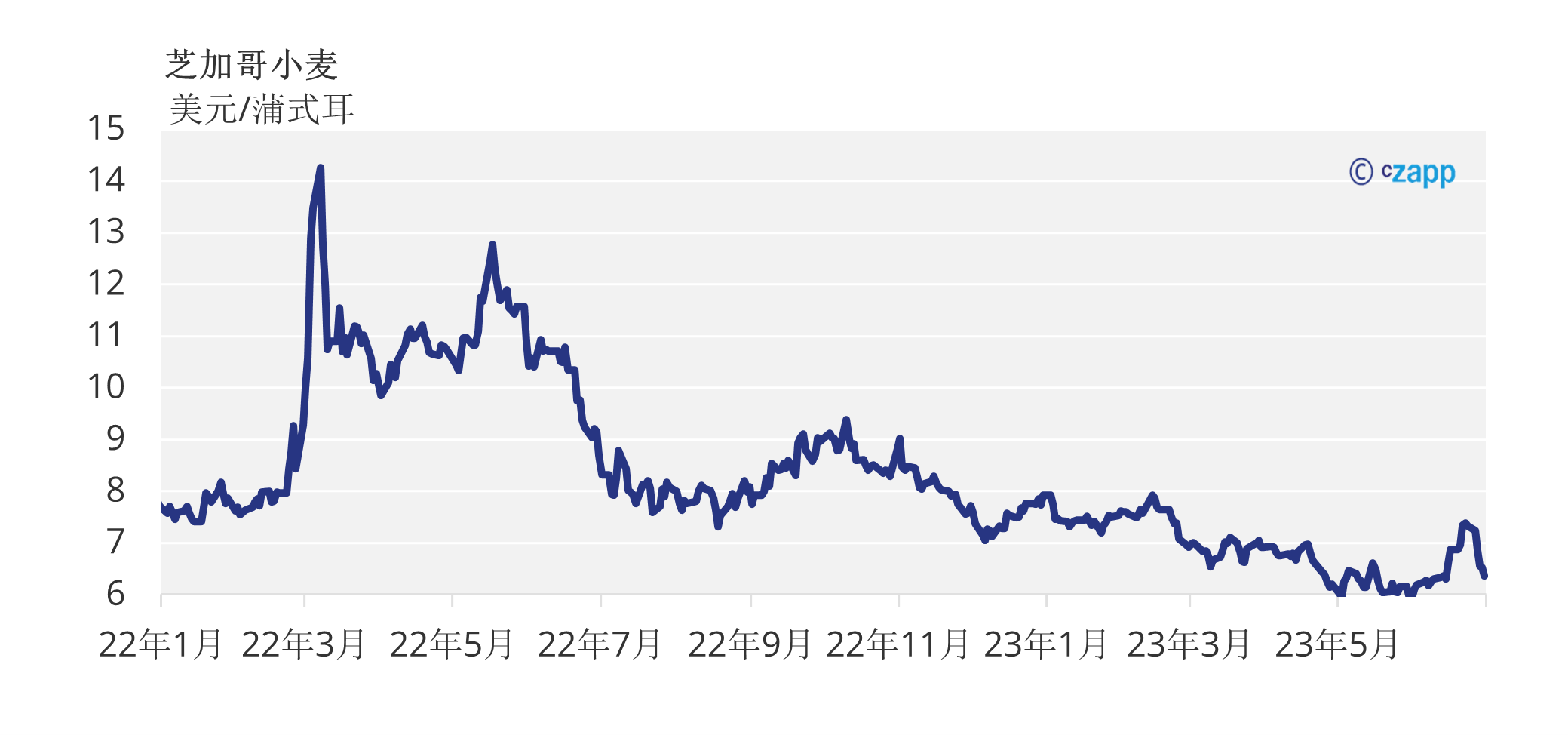

在小麦方面,美国和欧盟小麦价格继芝加哥玉米之后暴跌。美国农业部季度库存和播种面积报告显示,小麦种植面积为4960万英亩,完全符合市场预期的4970万英亩。截至6月1日,库存为5.8亿吨,远低于预期,比去年下降了17%,但这不足以阻止小麦市场比玉米暴跌得更厉害。

欧共体MARS公报公布的俄罗斯小麦产量高于预期,冬小麦产量预测为62600万吨,单产比五年平均水平高出4.15吨/公顷,高出12%。春小麦产量预计为2400万吨,使小麦总产量达到86600万吨,低于去年的1.05亿吨,但高于五年平均水平。这与俄罗斯农业部预测的8700万吨非常吻合。

美国冬小麦的收获率为24%,与去年的39%相比仍然缓慢。状况改善了2个点,现在有40%的良好或优秀,比去年的30%好得多

除了上周五美国农业部报告导致的价格下跌之外,上周初美国小麦产区的天气状况良好,导致价格下跌。

我们的黑海出口走廊协议将于7月18日到期,接下来如何发展仍存有疑问。俄罗斯已经表示不会延长该协议。现实情况是,尽管早在3月份就延长了监管期限,但出口的速度确实很慢,每天只有几艘船只接受检查。

天气方面,预计本周美国玉米带将再次降雨,但降雨不多。由于连续两周的降雨,我们可能会看到本周的玉米状况已经停止恶化。上周五的干旱监测显示,70%的玉米地区正在经历干旱。巴西预计将迎来干燥和晴朗的天气,这将有助于加速二季玉米(safrinha)的收获。据预报,欧洲南部天气干燥,北部有一些降雨。

我们认为,上周玉米和小麦价格的走势可能有些被夸大了,并受到期货基金长期平仓的推动。但有一个重要的数字需要考虑,那就是收益率。由于持续干燥的天气和恶劣的条件,玉米产量不会像最新的WASDE(世界农业供需预测报告)预测的那样达到181.5蒲式耳/英亩。仅伊利诺斯州和爱荷华州就占了总体预计种植面积的26%,它们的状况分别为26%良好或优秀(去年为70%),56%良好或优秀(去年为80%)。仅这两个州10%的产量损失就意味着产量同比减少约2.5亿蒲式耳。这是一个值得关注的问题,我们预计更高的种植面积将被较低的产量所抵消,而20

亿蒲式耳的产量基本不变。

市场将关注的下一个参考是下周的7月WASDE(世界农业供需预测报告),我们应该会看到更多的种植面积,但可能还没有看到我们所预期的较低的产量,因为他们可能会等待7月的天气来进行第一次产量评估。诚然,7月份的好天气可以帮助农作物部分恢复到遭受到损失前的水平。我们的支持因素是较低的产量,但现在已被较多的种植面积所抵消。

在上周大跌之后,我们可能会看到一次回调,但考虑到本周有降雨,可能会进一步下跌。天气和对7月WASDE(世界农业供需预测报告)对数据的预估将决定本周的价格走势。预计价格波动将继续。

尽管库存下降且环境恶化,但芝加哥玉米市场的玉米种植面积仍高于预期,导致玉米周跌幅达12%。继玉米之后,小麦价格暴跌,大豆则因库存减少和种植面积减少而上涨。欧洲市场紧随其后,但跌幅较小。在上周大跌之后,我们可能会看到一次回调,但考虑到本周有降雨,可能会进一步下跌。天气和对7月WASDE(世界农业供需预测报告)对数据的预估将决定本周的价格走势。预计价格波动将继续。我们对芝加哥玉米22/23(9 / 8月)的平均价格预测不变,区间为6 – 6.5美元/蒲式耳。自9月1日以来的平均价格为6.53美元/蒲式耳。