洞察焦点

- 最近几周,油籽市场进入了超速运转状态。

- 在此之前,美国环保署(EPA)发布了2023-2025年的生物燃料混合的限制。

- 与此同时,全球豆粕供应也出现紧张。

可再生柴油2.0 (RD 2.0)成为我的主题已经有一段时间了,我的命名法表明也有一个RD 1.0。RD 1.0的特点是全球植物油和芝加哥商品交易所(CME)大豆油远期期货曲线的价格迅速变化,必然导致食品和燃料行业的贸易流模式和消费者行为发生转变。现在,这种情况再次发生,而且非常迅速,因此被称为2.0。相对于国内和进口植物油生产和库存,可再生柴油行业对植物油原料的需求大幅增长推动了1.0;它正在推动2.0。

自美国环保署(EPA)宣布对乙醇和生物基柴油(BBD)的最终限制以来,油籽市场进入了牛市,该限制要求燃料行业必须在2023-2025年期间将乙醇和生物基柴油(BBD)混合到石油基汽油和柴油中。虽然我的假设是,市场将等待上市公司管理团队的生产生物燃料和生物燃料原料的消息,(请参阅本文末尾的列表:上市公司2023年第二季度财报电话会议的时间)。在即将到来的2023年第二季度财报电话会议期间,了解私营部门对EPA的反应(在进入超速发展前,如果推动可再生柴油生产的公司对EPA的决定嗤之以鼻,认为其决定是短期的,与该行业的碳减排目标无关)。但市场并没有这样认为,它已经开始有所动作,而这种行动(我们交易员称之为波动性)正在扩大。

如果一张图片胜过千言万语,那么我给与你分享的图片将帮助你了解全球油籽市场的状况。第一张图是全球大豆行业用来对冲利润率的衍生工具,对美国加工商来说,这种工具与现货利润率的相关性非常高,而对全球参与者(主要是巴西和阿根廷)来说,相关性较低。对于全球的读者们,我很抱歉,这个利润图表不是以美元/吨(你们常用的度量单位)来表示的;它是用非常美式的美元/每60磅蒲式耳来表示的。自从美国环保署(EPA)关于BBD混合物发布了一个非常令人失望的责任条例以来,衍生品压榨边际已经翻了一番。想象一下,如果环保署扩大了RVO,而不是让去年12月那个令人失望的初步提案继续存在下去。

图:23年8月大豆压榨(C5Q23)

在美国环保署宣布之前,嘉吉公司的植物油交易部门非常特地展示了其对大豆油供需的悲观态度,并执行了一项交易,表明对现货市场供应过剩和需求下降的预期,我猜测,这可能是在预测美国环保署在2023-2-25期间的保守混合责任。他们通过2023年5月合约交割的方式,将库存填满了芝加哥商品交易所(CME)的豆油窗口。ADM和Bunge接管了库存(嘉吉随后匆忙收回了自己交付的库存),截至昨晚,三家主要生产商几乎将所有库存从交付窗口转移到现货市场。附近的期货曲线,这里用8月和9月的合约表示,显示了那些做空期货曲线或附近的人以及没有对冲的消费者所带来的恐慌(他们可能试图效仿嘉吉的策略,但短期内可能不会再这样做了)。哎哟。

因此,可再生柴油2.0 (RD 2.0)正在进行中,鹿群(国内和全球的消费者)和大灯(市场)正在迅速走到一起。现在请听我说,因为我要介绍另外一些关于油籽消息。请看下表,这是芝加哥商品交易所豆粕期货完整曲线的快照。黄色箭头是今年的曲线;绿箭头是去年的曲线;淡蓝色下划线是今天期货合约的未平仓合约;紫色下划线是一年前期货合约的未平仓合约。

相信我,去年美国大豆加工业消耗完了豆粕,尤其是在美国东部地区(我们谷物/油籽贸易商称之为东部玉米带(ECB))。我再重复一遍。去年,欧洲央行减少了其全部的豆粕现货库存,货架上空空如也。有了这些信息,请仔细观察今年的价格与去年同期的对比;8月和9月合约的价格高于去年同期,而从10月合约开始,价差相对于一年前开始急剧上升。交易合约的总数量增加了20%以上。你明白了吗?豆粕期货市场预示着一种供应比一年前更紧张的情况(直到11月,该行业可以加工足够的新大豆以补充供应),而远期价格更高,合约更多,也就是说,由于消费者有需求,却无法购买现货豆粕,因此期货市场的参与率可能更高。

芝加哥商品交易所(CME)通过期货市场的交割窗口,是世界上(据我所知)唯一一个保证国内或全球消费者获得现货豆粕供应的地方,但这个窗口……嗯……是空的。美国交付的每个地区(绿色高亮部分)都有一个空货架(黄色高亮部分)。

价格上涨和美国供应紧张肯定意味着全球消费者将转向其他地方寻求供应,对吗?不是按照这样的价格。黄色曲线详细描述了去年美国豆粕出口价格所需的价差,其中很大一部分价差来自于现货基础价附加期货价格,从而向全球消费者指出了其他来源。今年的价格没有讨价还价的余地。

图:2023年6月豆粕出口价格

今年,美国豆粕价格相对于全球价格仍有些许价差,因此世界消费者继续回到美国寻求供应(美国农业部将在即将发布的WASDE报告中认识到这一点,他们迄今为止才缓慢地认识到这一点),美国豆粕的每周现货销售仍然强劲。下一个营销年度(以10月至9月为基础)的销售额也保持强劲,约为去年同期的125%。

这是一个简短的题外话,但我对全球油籽市场的波动程度有点茫然;鉴于本周俄乌冲突对黑海出口基础设施的破坏,我原本预计会有更多的价差。该地区不是主要的世界豆粕供应源,但它也是一个供应源,当供应紧张时,每个来源都很重要(参见阿根廷出口灾难,今年平均比往年减少了500万至700万吨)。表05:主要豆粕:全球供应和分布(国别视图)百万吨

因此,可再生柴油2.0 (RD 2.0)正在迅速开展,与此同时,全球豆粕供应正在入榨;欧洲冲突正在升级;世界正在回避美元作为交易媒介,这对巴西和阿根廷农民来说意味着一个价格信号,以当地货币计算的话,他们目前正在考虑种植的作物价格,并没有走高,这综合起来表明:

- 全球油籽价格大幅上涨

- 豆粕和豆油的现货和期货价格大幅下跌

- 现货消费者来到CME交割窗口寻找供应,并等待目前不存在的供应(豆粕)或即将不存在的供应(豆油)的交付。

以上所有影响市场变动的输入因素都在继续进行着,而且伴随着以下这些因素:加拿大森林大火的烟雾吞没了美国主要的大豆和玉米产区,贸易没有真正理解这场大火对于作物产量的影响,但这是确实是一个让许多人夜不能寐的担忧,干旱模式再次出现在4月、5月和6月上半月,这也将再次困扰着美国主要的大豆产区,这场不断升级的战争发生在一个为世界消费提供豆粕和油的小国家,但它却是欧洲国内消费的主要供应国家。

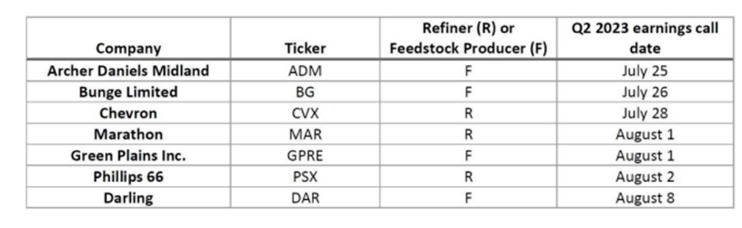

这是接下来的财报电话会议: