洞察焦点

- 对美国玉米的需求正在减弱,因为与地区竞争对手相比,美国玉米的价格仍然过高。

- 天气给玉米和小麦都带来了问题,因为可能会减缓作物种植和收获。

- 随着新的谷物走廊开始运作,黑海的局势似乎正在稳定下来。

市场预测

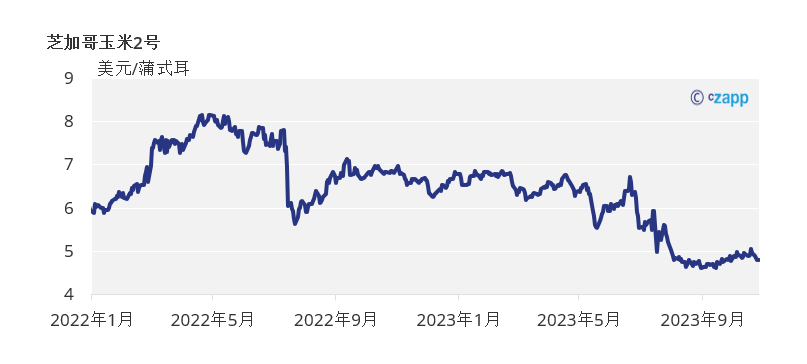

我们对芝加哥玉米2022/23季度(9-8月)作物的平均价格区间为3.9-4.15美元/蒲式耳的预测不变。自9月1日以来的平均价格为4.82美元/蒲式耳。

美国玉米供应高与欧盟玉米产量低形成鲜明对比

玉米开始感受到收获的压力,期货价格和基差双双下跌,本周收盘为负。黑海外的谷物运输队伍继续增加。

本周芝加哥玉米期货交易开局不利,出口检查的数量低于预期。根据美国农业部的数据,在截至10月19日的一周,只有43.7549万吨玉米被检查出口,比上周下降6.2%,比2022年同期下降7.4%。考虑到海湾地区玉米离岸价(FOB)高于其他产地(尤其是巴西),出口减少就说得通了。

在欧洲,10月份的MARS公报将玉米单产降至7.13吨/公顷,比之前的估计低2%。这主要是由于欧洲东南部的干旱。保加利亚、匈牙利、罗马尼亚和希腊的大片地区降雨量少,加上异常高温,导致了这次估计的修正。

然而,欧盟委员会将玉米产量预测维持在5990万吨,同比增长13%。

强劲的收获进展进一步打压了价格。美国玉米收获率为59%,与去年同期持平,但比五年平均水平高出5个百分点。干旱状况有所改善,本周49%的玉米受到影响,而上周为50%。在巴西,第一季玉米种植面积略低于去年的33.8%,仅为33%。

俄罗斯玉米收获率为47%。乌克兰玉米收获率为48%。法国玉米收获率为85%,低于其去年同期96%的记录。法国作物状况良好,优良率为83%。

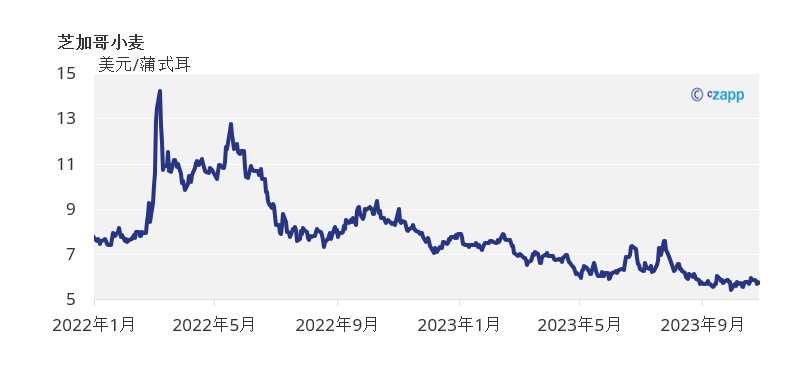

乌克兰小麦走廊运作良好

芝加哥小麦期货本周也开盘下跌。就像玉米市场一样,这主要是由于其他来源更便宜——尤其是来自黑海。美国小麦产区的降雨也推低了市场,因为预计小麦季度将迎来一个健康的开端。

欧盟委员会小幅上调小麦产量预测20万吨,至1.255亿吨,这一事件对市场而言几乎无关紧要。法国小麦的种植面积为54%略低于去年,2022年同期为61%。

俄罗斯春小麦收获率为96.5%,乌克兰春小麦种植完成率为79.4%。俄罗斯农业部认同市场对小麦产量为9000万吨的共识。

随着新货物的抵达,以及复杂的物流和天气会导致贸易流放缓,而黑海的船只队伍继续增加。多达80艘船在队伍中。上周有人担心俄罗斯可能会阻止贸易流,但乌克兰表示,这条走廊将继续正常运作,更多的船只抵达这里进行装载。黑海的情况似乎有所缓和。

美国冬小麦目前的播种率为77%,与去年和五年平均水平相当。如果降雨减缓玉米收割和小麦种植速度,本周芝加哥玉米市场可能会出现一些价格支撑。但总体而言,随着新季度玉米开始上市,库存开始堆积,将面临下行风险。

预计本周各地都将下雨,首先是巴西和阿根廷,其次是美国玉米带和小麦种植区,最后降雨将袭击欧洲。