Enfoque de la Información

- India no exportará azúcar en un futuro próximo.

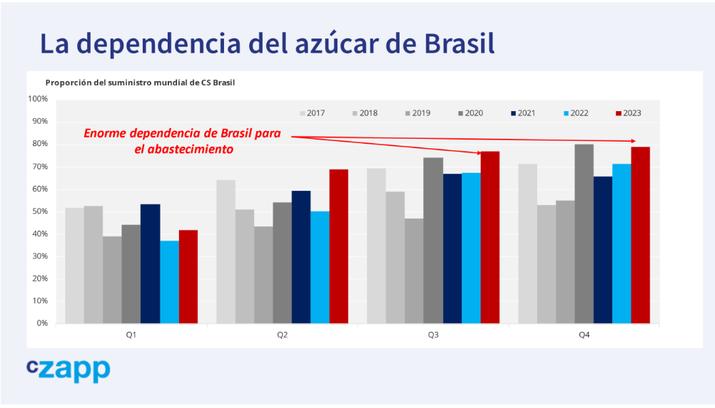

- El mundo depende peligrosamente de la CS de Brasil para el suministro de azúcar.

- Como consecuencia, los precios son elevados.

Hola a todos, soy Stephen de CZ con otra actualización sobre el mercado del azúcar. Mucho ha sucedido desde la última vez que hice un video así que vamos a entrar directamente en ella.

La gran noticia de las últimas semanas ha sido el rumor que corrió por todas las redacciones de que el Gobierno indio iba a prohibir las exportaciones de azúcar. Antes de que se conociera la noticia, el azúcar en bruto cotizaba a 24 céntimos, y ahora supera los 26.

Ahora, creo que esto es basura.

Ya no se puede exportar azúcar porque se han agotado todas las cuotas de exportación de este año y el gobierno no tiene intención de conceder más.

Para la próxima temporada, el gobierno ya ha dicho que sólo concederá cuotas de exportación cuando sepa cómo será la producción de azúcar del año que viene Y cómo será la caña para el año siguiente.

En efecto, el Gobierno ya ha dicho que no permitirá las exportaciones de azúcar hasta abril de 2024 como muy pronto. ¿Por qué mostrar su mano ahora y prohibir oficialmente las exportaciones? No cambiaría nada, aparte de arrinconarlo. Creo que el gobierno prefiere la ambigüedad.

Por otra parte, las fábricas de caña siguen interesadas en exportar azúcar. Los precios del azúcar en India rondan los 450 $/tonelada. Los precios del azúcar en el mercado mundial superan los 700 $/tonelada. Por supuesto, quieren exportar.

Dentro de dos semanas se celebrará en Delhi una conferencia sobre azúcar y etanol en la que participaré como ponente y en la que espero que las fábricas presionen al Gobierno. Tres ministros del Gobierno participarán en ella. Veremos si cambia el ambiente. Lo dudo. Además, si vas a la conferencia, ven a saludarme.

Mientras tanto, las perspectivas de la cosecha india siguen empeorando. India es el segundo productor mundial de caña y el mayor consumidor de azúcar. Es muy importante para el mercado del azúcar.

Las precipitaciones fueron escasas en junio, buenas en julio y terribles en agosto. Necesitamos desesperadamente más precipitaciones en septiembre para que la caña de azúcar se desarrolle adecuadamente. Si la producción de azúcar es inferior a 30 millones de toneladas, el gobierno no autorizará las exportaciones de azúcar el año que viene. Si la producción es sorprendentemente alta (34 millones de toneladas), es muy probable que el gobierno autorice las exportaciones a partir de abril.

Sea como fuere, la escasez de las cosechas tailandesa e india hace prever una crisis de abastecimiento en el mercado del azúcar.

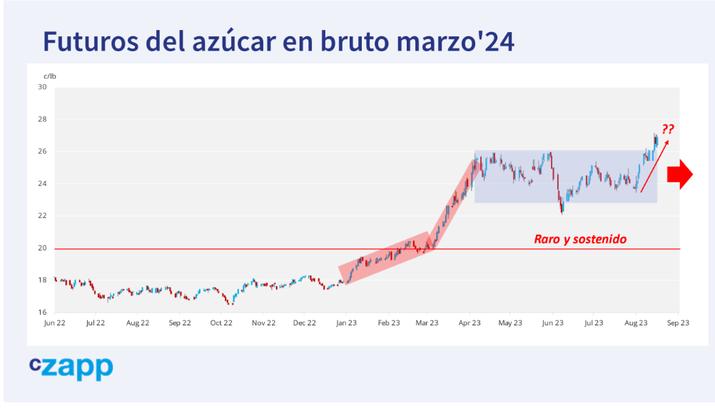

La disponibilidad de azúcar sin refinar en el primer trimestre del próximo año será la más baja que hemos visto desde al menos 2016.

El contrato de futuros de marzo’24, que cubre este periodo, se acerca a los 27c/lb. La pregunta que se plantea el mercado es si ese precio refleja adecuadamente los riesgos de la oferta. ¿Es un precio lo bastante alto como para animar a alguien a cambiar su comportamiento

La disponibilidad de azúcar sin refinar en el primer trimestre del próximo año será la más baja que hemos visto desde al menos 2016.

El contrato de futuros de marzo’24, que cubre este periodo, se acerca a los 27c/lb. La pregunta que se plantea el mercado es si ese precio refleja adecuadamente los riesgos de la oferta. ¿Es un precio lo bastante alto como para animar a alguien a cambiar su comportamiento

La disponibilidad de azúcar sin refinar en el primer trimestre del próximo año será la más baja que hemos visto desde al menos 2016.

El contrato de futuros de marzo’24, que cubre este periodo, se acerca a los 27c/lb. La pregunta que se plantea el mercado es si ese precio refleja adecuadamente los riesgos de la oferta. ¿Es un precio lo bastante alto como para animar a alguien a cambiar su comportamiento

Bueno, como mencioné en mi última actualización, la demanda de azúcar en bruto en el primer semestre de 2023 fue un 20% inferior a lo normal. Los precios superiores a 20c/lb hicieron que los compradores de azúcar en bruto aplazaran su demanda y se retiraran del mercado.

De hecho, como ya he dicho antes, es muy raro que los precios del azúcar superen los 20 céntimos. Sólo ha ocurrido en 5 ocasiones en los últimos 50 años. Así pues, mientras los precios se mantengan altos, cabe esperar que la demanda de azúcar siga siendo lenta. Los que tengan existencias las consumirán en lugar de comprar más.

Por ejemplo, China suele ser uno de los mayores compradores de azúcar en bruto del mundo. Pero las refinerías de este país no alcanzarán el punto de equilibrio con las importaciones de azúcar a menos que los precios coticen por debajo de 22c.

Pueden procesar las enormes existencias de azúcar del gobierno y, por tanto, no están presionadas para salir al mercado. Esto es interesante, porque India, uno de los mayores productores de azúcar del mundo, no exportará azúcar hasta que llegue el momento adecuado.

Pero China, uno de los mayores importadores de azúcar del mundo, no comprará hasta que el precio sea el adecuado. Hay un desajuste entre sus ambiciones.

Y luego está el Centro-Sur de Brasil, la gran bestia del mercado del azúcar. La mayor región productora de caña del mundo, el mayor productor de azúcar del mundo y el mayor exportador de azúcar del mundo. Está teniendo una temporada enorme. Es enorme.

La producción de azúcar se acercará por primera vez a los 40 millones de toneladas. Los ingenios fabrican tanta azúcar que no saben dónde colocarla. Todo el sistema de almacenamiento del país está lleno y los puertos no pueden enviar el azúcar con suficiente rapidez.

Esto significa que Brasil acabará arrastrando sus enormes existencias de azúcar hasta el primer semestre del año que viene, precisamente ese momento de tensión del que hablaba hace un momento. Esta debería ser una noticia bajista para los precios: Brasil puede cubrir el hueco dejado por India y Tailandia. Pero no sabemos si los puertos brasileños podrán sacar azúcar lo suficientemente rápido como para satisfacer la demanda del mercado en el primer trimestre de 2024, así que por ahora los precios se mantienen elevados. Esperemos que el dinero hable.

Para mí esto indica que el mercado realmente no necesita romper mucho más alto. Todavía no. Los precios están cumpliendo su función de aplazar la demanda y así seguirá siendo. Además, los tipos de interés y el dólar siguen altos, lo que suele ser negativo para el rendimiento de las materias primas.

El principal riesgo, por supuesto, es que todo depende enormemente de los resultados brasileños. Si algo va mal en Brasil, el mercado del azúcar estará en graves problemas. Imaginemos, por ejemplo, que un barco bloqueara de algún modo un atracadero de azúcar en el puerto de Santos, reduciendo la capacidad de exportación

Esto significa que a corto y medio plazo creo que nos mantendremos en este amplio rango entre 22 y 27c.

A más largo plazo, el mercado del azúcar sigue teniendo profundos problemas que pueden conducir a una subida de los precios. Expondré cuáles son esos problemas a los suscriptores de azúcar de primera calidad en mi próxima perspectiva de precios a 5 años.

Si estás interesado en suscribirte, escríbeme. Me encantaría hablar contigo. Del mismo modo, si tienes alguna pregunta o comentario, házmelo saber.

Por lo demás, gracias por mirar y nos vemos la próxima vez. Hasta luego.

https://czapp.webinargeek.com/una-mirada-mas-cercana-a-los-proximos-problemas-de-suministro-de-azucar/join/autnxfpj