Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- El mercado del azúcar se mantiene firme antes del Coloquio Internacional del Azúcar de la semana próxima.

- Los procesadores siguen preocupados por el impacto de las mermas debidas al clima cálido.

- Los problemas de producción mexicanos siguen causando inquietud.

El mercado se mantiene firme a la espera del Coloquio

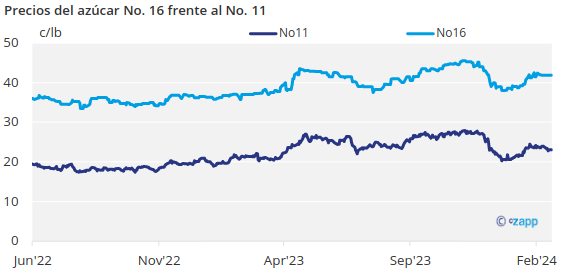

Los precios del azúcar refinado a granel se mantuvieron sin cambios con un tono firme en la semana finalizada el 16 de febrero. Continuaron las operaciones al contado y a plazo, aunque la actividad para 2024-25 se ralentizó antes del Coloquio Internacional sobre Edulcorantes, previsto del 25 al 29 de febrero en Aventura, Florida, donde se espera que se celebren reuniones paralelas entre compradores y vendedores.

Algunos procesadores de remolacha informaron de ventas activas para el próximo año, sobre todo a pequeños y medianos usuarios a escala regional a finales de enero y principios de febrero, ya que esos compradores querían adelantarse a lo que pudiera ocurrir en el Coloquio, cuando los grandes compradores podrían marcar la pauta.

Esa actividad continuó, pero a un ritmo más lento, la semana pasada, aunque algunos transformadores anticipaban solicitudes de precios. El año pasado las ventas “explotaron” en marzo, tras el Coloquio. Aunque puede que este año no se produzca ese nivel de actividad, se espera un aumento significativo.

Un transformador indicó que las ventas para el año que viene estaban más avanzadas en la primera semana de febrero que a finales del año pasado, y a precios más altos este año.

El comercio para 2024 continuó a un ritmo lento. Los transformadores de remolacha disponían de azúcar, ya que las campañas de corte se desarrollaron con fuerza.

Las indicaciones de precios se mantuvieron estables con un tono firme para 2024-25 y sin cambios para 2024. El azúcar de remolacha para 2024-25 se ofreció entre 53¢/lb y 55¢/lb FOB Midwest. Aunque se ofrecieron algunos a 56¢/lb, también hubo algunos por debajo del rango si en volumen o por razones competitivas. Para 2024, las ofertas fueron principalmente de 55¢/lb a 58¢/lb FOB Midwest.

El azúcar de caña refinado a granel para 2025 se ofertó a 60¢/lb FOB Noreste y Costa Oeste y en el rango de 56¢/lb a 58¢/lb FOB Sureste y Golfo. Para 2024, se ofreció a 62¢/lb FOB Nordeste y Costa Oeste y a 58¢/lb a 60¢/lb FOB Sudeste y Golfo.

La contracción crea problemas de abastecimiento

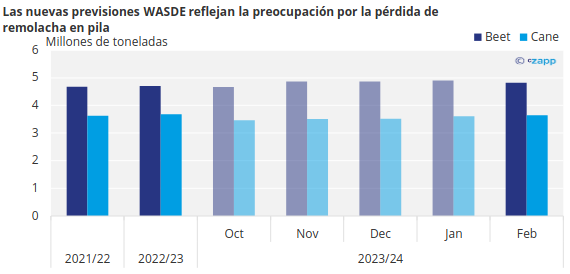

El estado de los montones de remolacha azucarera al aire libre fue uno de los temas más importantes para los transformadores de remolacha. Se espera que el clima inusualmente cálido de diciembre y las temperaturas fluctuantes (en su mayoría cálidas) en lo que va de 2024 aumenten la contracción de los montones de remolacha, y la situación se ha vuelto crítica para un transformador que podría retirarse del mercado de 2024 en los próximos días. La necesidad de que otro procesador trabaje hasta bien entrada la primavera para cortar la gran cosecha de 2023 aumentó las preocupaciones.

El USDA, en su informe WASDE del 8 de febrero, rebajó su previsión de producción de azúcar de remolacha 2023-24 en 79,297 toneladas (71,937 toneladas) basándose en las estimaciones actualizadas de los procesadores de azúcar de remolacha sobre la merma de la pila de remolacha. Algunos en el sector piensan que podrían recortarse otras 50.000 a 100.000 toneladas (45,359 a 90,718 toneladas) de la cifra de producción si las preocupaciones sobre las pérdidas en los montones al aire libre se hacen realidad. La previsión actual de azúcar de remolacha de 5.3 millones de toneladas (4.8 millones de toneladas) es un récord.

Fuente: USDA

México sigue siendo prioritario

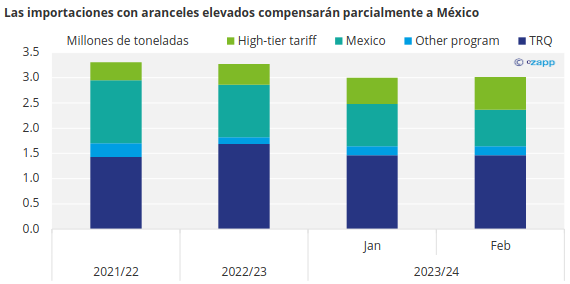

Otras preocupaciones sobre el suministro de azúcar que se desprenden del informe WASDE incluyen las importaciones procedentes de México. Se han registrado importaciones récord de azúcar de categoría superior, que el gobierno parece estar utilizando para compensar las menores importaciones procedentes de México. Los usuarios preferirían un aumento del contingente arancelario, pero eso sólo puede hacerse después del 1 de abril, a menos que se declare una emergencia.

El USDA pronosticó unas importaciones estadounidenses de azúcar de México en 2023-24 de 799,000 toneladas (724,741 toneladas), un 13% menos que en enero, tras rebajar la previsión de producción azucarera de México a su nivel más bajo en más de una década. Las exportaciones de México sólo podrán lograrse si ese país continúa con la controvertida práctica de importar azúcar de alta calidad para uso interno mientras exporta su propia producción a EE. UU.

Nota: Valores convertidos de toneladas cortas a toneladas métricas

Fuente: USDA

Los mercados de edulcorantes de maíz estuvieron tranquilos. El USDA en su informe WASDE rebajó su previsión de maíz utilizado para fabricar glucosa/dextrosa en 2023-24 desde enero basándose en el “ritmo hasta la fecha”.