Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque

Esta semana, el mercado del azúcar se debilitó debido a la escasa demanda. Aunque la próxima temporada se presenta fuerte, con la siembra adelantada, las condiciones de sequía podrían suponer un comodín.

La lentitud de la demanda repercute en los precios

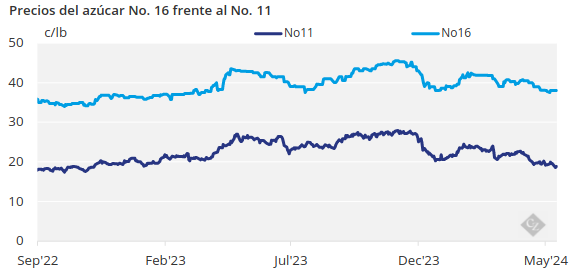

Los precios al contado del azúcar se mantuvieron entre estables y más débiles durante la semana que finalizó el 10 de mayo, en un contexto de lentas ventas a plazo. Las previsiones de los precios mundiales del azúcar en bruto de la Semana del Azúcar anual de Nueva York adquirieron un tono más bajista debido principalmente a las expectativas de un aumento de la producción en 2024-25.

Las entregas constantes de azúcar contratado siguieron sosteniendo los precios en el mercado al contado, incluso con ventas limitadas. La parte baja de la horquilla de precios se mantuvo sin cambios, pero la parte alta bajó 1¢/lb. En comparación, el año pasado por estas fechas, los precios del azúcar estaban subiendo. La mayoría de los procesadores de remolacha y refinadores de caña continuaron ofreciendo azúcar para 2024, aunque algunos vendían selectivamente.

Se dice que el azúcar de remolacha refinada a granel para 2024-25 y 2025 se negocia principalmente en la zona baja de 50¢/lb FOB en el Medio Oeste, con indicios de cierta actividad por debajo de 50¢/lb para ventas de gran volumen. Como resultado, el extremo inferior del rango de precios del azúcar de remolacha se redujo en 1¢/lb.

El azúcar de caña refinado a granel para 2025 se ofreció 1¢/lb más bajo a 59¢/lb FOB Noreste y Costa Oeste y estable a 1¢/lb más bajo a 56¢/lb a 57¢/lb FOB Sureste y Golfo.

Las ventas para el próximo año avanzaron, pero a un ritmo lento. Un transformador de remolacha estaba fuera del mercado, pero seguía vendiendo a segmentos específicos, como la venta al por menor y las marcas blancas. Otro transformador estaba evaluando su posición para el próximo año a medida que avanzaba la siembra de remolacha. Los compradores no han tenido prisa por completar la contratación para 2025 en medio de la debilidad de los precios. Al mismo tiempo, las ventas de la mayoría de los procesadores de remolacha fueron lo suficientemente lentas como para no estar en posición de subir los precios para frenar las ventas una vez alcanzados ciertos umbrales. La siembra de remolacha azucarera continuó por delante del ritmo medio de cinco años en todos los estados declarantes excepto Idaho. La siembra agregada en los cuatro estados más grandes se completó en un 80% hasta el 5 de mayo, frente al 66% de una semana antes, el 36% en el mismo momento del año pasado y el 46% como promedio de 2019-23, dijo el USDA.

La sequía podría afectar a la producción

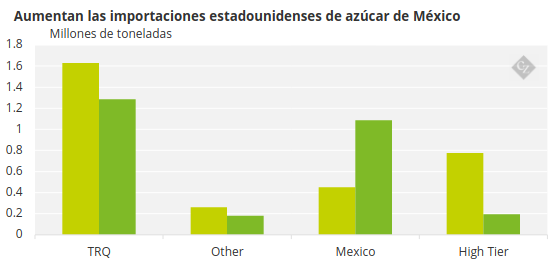

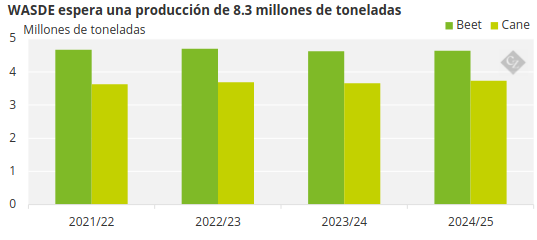

Aunque todavía no es motivo de gran preocupación, la caña de azúcar en zonas de sequía estaba aumentando, según el análisis del USDA del Monitor de Sequía de EE. UU. del 7 de mayo. El 42% de la producción de caña estadounidense se encontraba en zonas de sequía moderada, frente al 39% de una semana antes y el 6% de hace un año. El USDA, en su informe WASDE del 10 de mayo, proyectó inicialmente la producción de azúcar de EE. UU. para 2024-25 en 9.2 millones de toneladas cortas (8.3 millones de toneladas), valor bruto, un aumento de 101,000 toneladas cortas, o 1.1%, con respecto a este año. Las importaciones de México se proyectaron en 1.2 millones de toneladas cortas, un 140% más que las 497,000 toneladas cortas de 2023-24.

Fuente: USDA

Nota: Cifras convertidas a toneladas a partir de toneladas cortas.

La producción de azúcar de EE. UU. en 2023-24 se pronosticó en 9.1 millones de toneladas cortas, 84,000 toneladas cortas menos que en abril. Las importaciones se prevén en 3.4 millones de toneladas cortas, 21,000 toneladas más. Las entregas de alimentos se prevén en 12.4 millones de toneladas cortas, 100,000 toneladas menos que en abril.

Fuente: USDA

Nota: Cifras convertidas a toneladas a partir de toneladas cortas.

El mercado de edulcorantes de maíz estuvo tranquilo. Hubo pocas peticiones de precios para 2025, pero no hay indicios de que se vayan a contraer pronto