Enfoque de la opinión

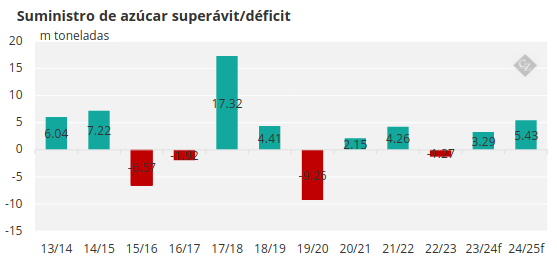

Tailandia, la Union europea y el Reino Unido ayudan al superávit de 5.43 millones de toneladas para el 2024/25. México sigue con la peor zafra en los últimos 10 años y los Estado Unidos busca otros paíVisión a largo plazoses para conseguir azúcar. Guatemala baja su producción por 5% por el clima y rendimientos. La demanda sigue creciendo cada año y la producción se encuentra estancada, lo cual quiere decir que esperamos que suban los precios en el futuro para motivar suficiente suministro de azúcar a nivel mundial.

Para los que no pudieron participar en nuestro seminario puede ver la repetición aquí. También pueden leer este artículo que tiene el resumen de todos los temas de los que se hablaron en el seminario.

¿Qué está pasando con los precios?

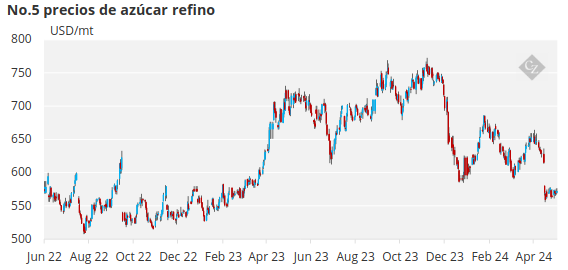

Los precios del No.5 bajaron a 550 USD/mt por primera vez desde el 2019. Ahora se mantienen alrededor de 550-600 USD/mt. La razón por la cual vemos que bajan los precios viene de especuladores, por la gran zafra de Brasil y el incremento en producción de Tailandia y la Union Europea + Reino unido.

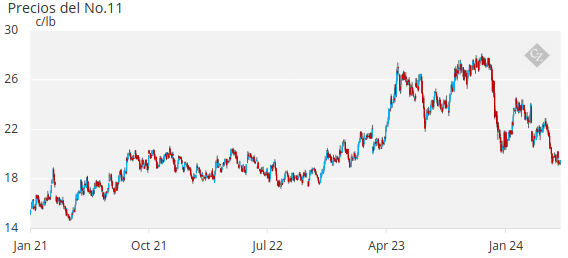

Similar a los precios de azúcar refino, el mercado del No.11 se encuentran alrededor de 18 c/lb.

Pronóstico de los mayores productores

En el seminario anterior teníamos déficit para el 2023/24. Sin embargo, esto ha cambiado ya que Brasil va a tener una zafra grande. Este año el 80% del azúcar del mercado mundial va a venir de Brasil. La siguiente zafra vemos un superávit más grande ya que va a haber más disponibilidad de azúcar por parte de la Unión Europea y de Tailandia junto con disponibilidad de Brasil.

En Brasil hemos visto volúmenes de lluvia favorables durante el periodo de plantaciones tanto como en el periodo de cosecha. Esto ha permitido altos rendimientos y un incremento en los volúmenes de caña disponible. Finalmente, hemos visto bajos precios de etanol los cuales continúa motivando a los ingenios a producir más azúcar que etanol.

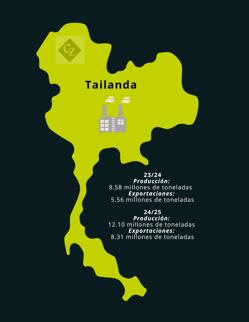

Esta zafra bajo la producción en Tailandia debido a sequía. La sequía tuvo un impacto negativo en los rendimientos por eso vimos menos disponibilidad de azúcar por parte de Tailandia. Para la siguiente zafra esperamos que la producción se recupere, esto es por el clima y también por que los precios de caña están por encima de los precios de cassava. Esto quiere decir que va a haber un aumento en el área plantada lo cual crea más disponibilidad desde Tailandia.

Con la continuación del programa de etanol, seguimos viendo más y más caña desviada hacia la producción de etanol en India. Esto quiere decir que hay menos disponibilidad de caña para la producción de azúcar. Esto con la combinación de bajos niveles de lluvia y falta de sistemas de irrigación, lleva a menos disponibilidad de azúcar de India. Esta zafra, India no exportara azúcar y con el volumen de azúcar para la siguiente zafra siendo menor, esta historia se puede repetir.

En el Reino Unido y la Union Europea, los precios de la remolacha están más altos, así que vimos un incremento en el área plantada de 5%. El número final de producción depende del clima y como afecta a los rendimientos de la remolacha. Con un incremento en producción esperamos ver más exportaciones. Sin embargo, no van a ser muy altas ya que la Union Europea se encuentra déficit y tiene que importar azúcar.

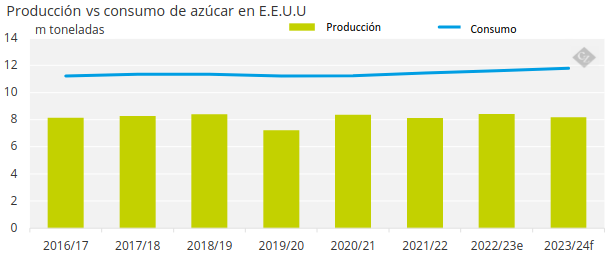

¿Qué está pasando en Estados Unidos y México?

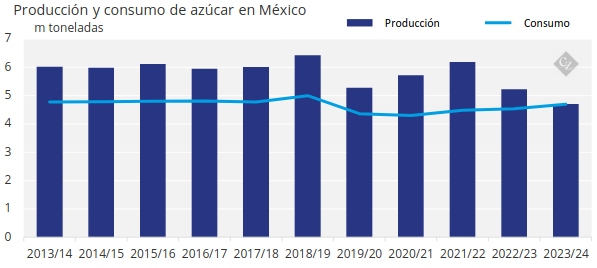

México espera la peor zafra en los últimos 10 años.

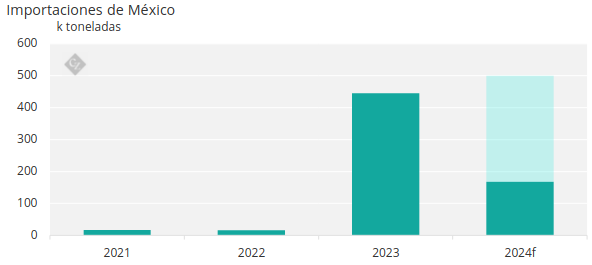

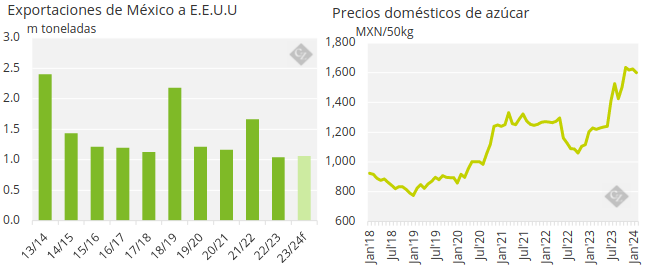

México va a tratar de exportar la mayor cantidad de azúcar a los Estados Unidos. Como resultado tiene que importar azúcar. Las importaciones vienen más que todo de Brasil y de Centro América.

Como resultado, los precios domésticos se mantienen muy altos y esto es algo que va a continuar.

Los Estados Unidos continúan en déficit con una menor producción en comparación al año pasado.

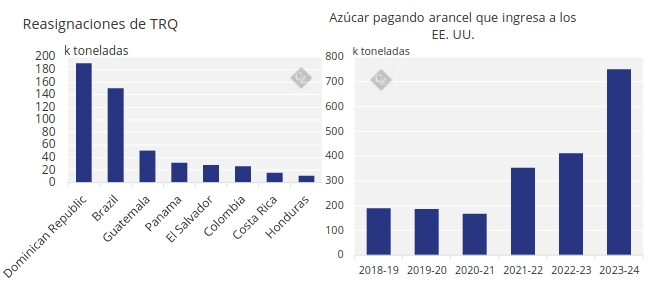

Con una menor producción doméstica y disponibilidad de azúcar de México, los Estados Unidos tiene que buscar azúcar en otras partes del mundo. Como resultado hemos visto varias reasignaciones en el programa de TRQs y también incrementos en las importaciones que ingresan con arancel.

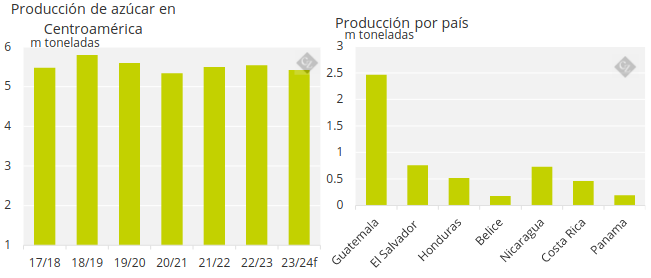

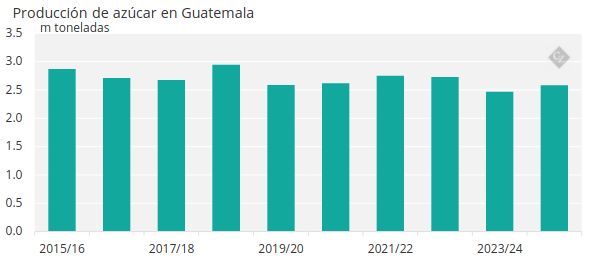

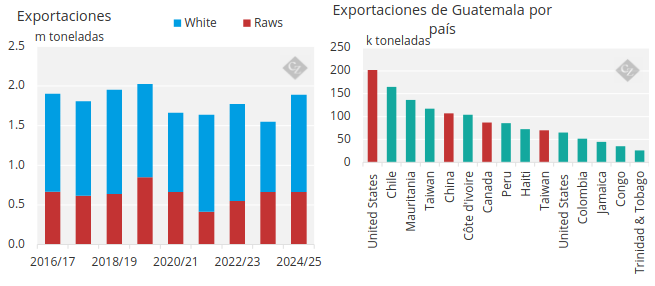

Pronóstico producción para Centro América

Baja la producción de Guatemala, pero la de los otros países se mantiene.

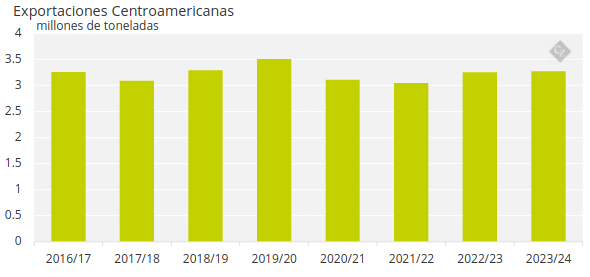

Las exportaciones de Centroamérica también se mantienen en el rango usual.

Sin embargo, Guatemala baja su producción por 5% debido a lluvias inesperadas que interrumpieron la cosecha y bajaron los rendimientos. Esperamos que la producción se recupere para la siguiente zafra.

Como resultado esperamos que bajen las exportaciones esta zafra. La mayor parte de esta azúcar se va a ir a México y a los Estados Unidos. Aunque México no aparezca en la lista de exportaciones por país, parte de las exportaciones de Guatemala se dirigen para allá.

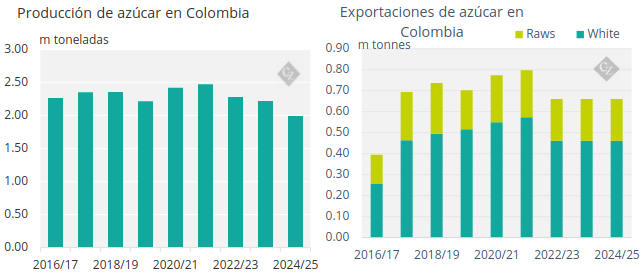

Pronóstico producción para Colombia

La producción baja por la lluvia, pero las exportaciones se mantienen.

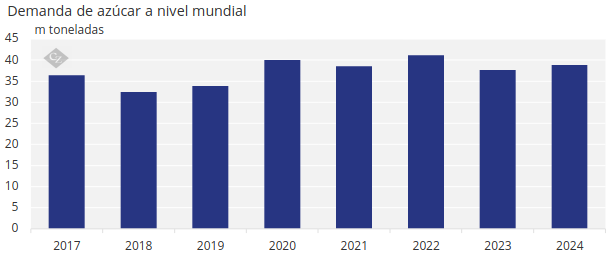

Impacto para el comprador

¿Cuál es el impacto de los cambios de producción en los diferentes países del mundo? La demanda se azúcar sigue creciendo todos los años.

Esto quiere decir que la demanda de azúcar mundial se mantiene fuerte y con los cambios en producción en los diferentes países, los mayores importadores tienen que buscar otros destinos de los cuales van a importar azúcar. Como resultado hemos visto un cambio en los flujos de azúcar a nivel mundial.

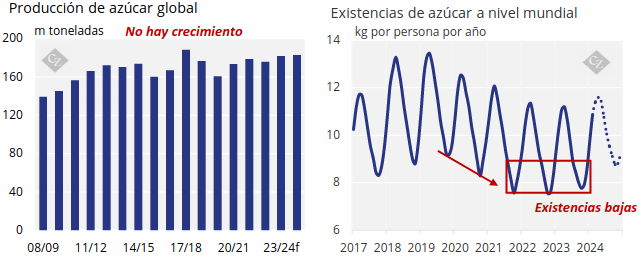

Visión a largo plazo

El problema de suministro sigue sin resolverse ya que la demanda continúa creciendo cada año pero la producción se mantiene estancada y dependiente de los países mayores productores. Esto quiero decir que si estos países tienen una mala zafra el suministro mundial se puede encontrar en peligro. Las existencias del mundo también están bajas lo cual sigue aportando a este problema.

Aun que hemos visto que los precios han bajado y se encuentran por debajo de 20 c/lb, pensamos que a largo plazo esto no es sostenible debido al problema con existencias y suministro. Sin embargo, es muy difícil discernir cuando van a subir o cuando van a salir de este rango.

Los invitamos a visitar nuestra plataforma Cz app donde podrás ver todos los cambios y mejoras que hemos hecho. En la aplicación podrás encontrar más información de precios, producción y demanda a nivel mundial.