Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque

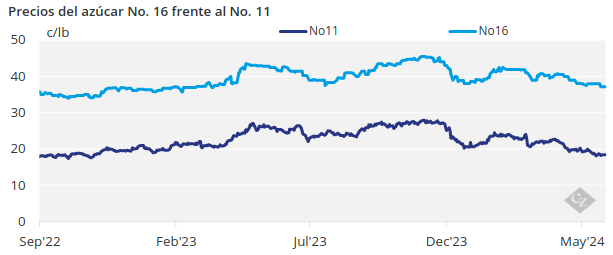

Los precios del azúcar No. 16 se desplomaron esta semana presionados a la baja por los futuros del azúcar en bruto No. 11. Las plantaciones siguen adelante, y se prevén cosechas abundantes y buenos rendimientos de sacarosa para la próxima campaña.

Los débiles precios del No. 11 hacen caer al No. 16

Los precios al contado del azúcar se mantuvieron entre estables y más débiles en la semana finalizada el 24 de mayo, debido a la debilidad de los futuros del azúcar sin refinar, al fuerte comienzo de la cosecha de remolacha y caña de azúcar de 2024 y a la lentitud de las ventas al contado y para 2024-25.

El azúcar de remolacha refinado a granel para 2024-25 y el calendario 2025 se negociaba entre 40¢/lb y 50¢/lb FOB en el Medio Oeste, dependiendo del volumen y otros factores. Los precios se redujeron ligeramente para reflejar un mayor comercio cerca o por debajo del rango de cotización de la semana anterior.

El azúcar de caña refinado a granel para 2025 se ofreció sin cambios a 59¢/lb FOB Nordeste y Costa Oeste y de 56¢/lb a 57¢/lb FOB Sudeste y Golfo. La reciente presión sobre la caña refinada se debió principalmente a la debilidad de los futuros del azúcar sin refinar No. 11, que recientemente alcanzaron mínimos de 18 meses y arrastraron a los futuros del azúcar sin refinar No. 16 a la baja.

Las ventas para 2024-25 oscilaron entre lentas y moderadas. Un transformador de remolacha se había retirado del mercado al menos hasta mediados de septiembre. Otro había considerado retirarse, pero ha optado por permanecer en el mercado ante las excelentes perspectivas de la cosecha de remolacha azucarera. Otros transformadores también permanecieron en el mercado.

Mejora el panorama para las plantaciones

Las remolachas en los cuatro mayores estados productores estaban plantadas en un 98% al 19 de mayo, por encima del 90% de hace un año y del 81% como promedio de 2019-23 para la fecha, dijo el USDA. Mientras tanto, la calificación de la caña de azúcar de Luisiana saltó desde una semana antes, y las indicaciones de sequedad en las áreas de caña de azúcar de Florida se disiparon.

El sector preveía buenas cosechas de remolacha y caña en 2024 y una mayor producción de azúcar en 2024-25. Junto con las expectativas de una mayor producción en México, la situación de la oferta para el próximo año se perfilaba como la mejor de los últimos años. Dicho esto, la temporada de cultivo aún tiene un largo camino por recorrer, se prevé una temporada de huracanes superior a la media y algunos creen que la producción de México en 2024-25 puede estar sobrevalorada.

Los intermediarios y otras personas instaron a los compradores a fijar sus necesidades para 2024-25, ya que los precios a plazo actuales están muy por debajo de los niveles recientes y algunos ven más alzas que bajas en los precios, especialmente en los del azúcar de remolacha, ya que los procesadores tienden a subir los precios cuando alcanzan los umbrales de ventas internas. El fuerte descuento del azúcar de remolacha con respecto al azúcar de caña refinado deja margen para aumentos del precio del azúcar de remolacha.

El azúcar de remolacha refinado a granel para lo que queda de 2023-24 bajó y se situó muy por debajo de los niveles de hace un año. Los precios del azúcar de caña refinado se mantuvieron estables, pero también se situaron muy por debajo de los valores del año pasado.

Además de la bajada de los futuros del azúcar en bruto, la debilidad de los valores al contado reflejó una recuperación de la sacarosa ligeramente mejor de lo esperado a finales de temporada por parte de algunos transformadores de remolacha, y la lentitud de las entregas en la primera mitad de la campaña. La mayoría de los transformadores tenían azúcar para vender, y en algunos casos un poco más de lo previsto, para 2024, pero también estaban encontrando compradores. La situación de las entregas parece estar mejorando, ya que varios transformadores informaron de mejores envíos en abril y mayo.

Además, el aumento de las exportaciones de azúcar estadounidense a México, donde la oferta es escasa y los precios están por encima de los estadounidenses, ha contribuido a compensar el impacto de la ralentización de las entregas nacionales a principios de año.

El mercado de edulcorantes de maíz estuvo tranquilo.