Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización es del Informe sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- El mercado de la remolacha se mostró más activo esta semana, pero la oferta estadounidense fue elevada.

- Tanto la remolacha como la caña permanecieron apagadas antes del Coloquio Internacional sobre Edulcorantes de febrero.

- Los productores centroamericanos podrían desviar algunas exportaciones a México debido a los precios más altos.

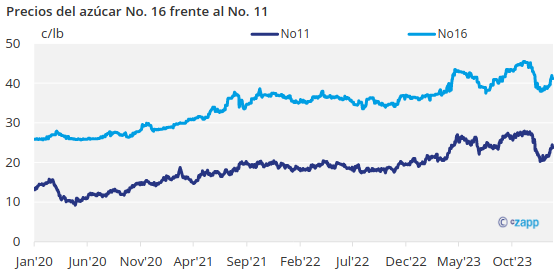

Las ventas de azúcar refinado a granel para 2024 fueron lentas durante la semana que finalizó el 26 de enero, mientras que el ritmo de las ventas para 2025 repuntó ligeramente. Los precios se mantuvieron sin cambios, con los valores de la caña refinada para 2025 cada vez mejor definidos. Los futuros del azúcar en bruto subieron con fuerza, ya que el mercado siguió recuperándose de los mínimos de finales de 2023.

El mercado de la remolacha espera un coloquio

Los transformadores de remolacha siguieron añadiendo ventas para 2024-25, y uno de ellos señaló ventas más activas en las dos últimas semanas. Pero la mayoría de los compradores y vendedores estaban esperando las negociaciones paralelas en el Coloquio Internacional de Edulcorantes del 25-28 de febrero antes de hacer nuevos compromisos. Los precios del azúcar de remolacha 2024-25 se situaron por debajo de los 55¢/lb en el Medio Oeste, principalmente entre los 52.5¢/lb y los 54.5¢/lb.

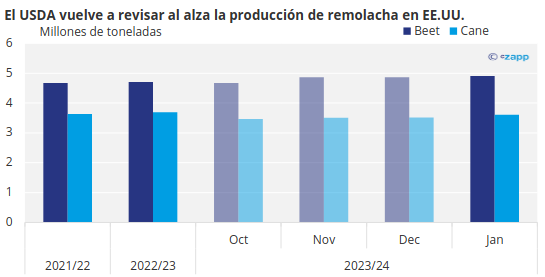

El azúcar de remolacha para 2024 se ofreció mayormente estable a 55¢/lb a 58¢/lb FOB Medio Oeste. La mayoría de los procesadores tienen azúcar spot para vender, y las ventas se están produciendo dentro del rango de cotización, incluso cuando algunos otros usuarios han tardado en tomar sus suministros contratados. No hay escasez de azúcar de remolacha, ya que el USDA pronostica una producción récord para 2023-24, aunque muchos operadores esperan que la producción final sea inferior a la prevista por el USDA.

Nota: Valores convertidos a toneladas métricas a partir de toneladas cortas.

Fuente: USDA

La caña ve poca debilidad

Los precios iniciales del azúcar de caña refinado para el calendario 2025 se anunciaron con el azúcar de caña del Noreste y la Costa Oeste ofrecida a 60¢/lb y el Sureste y el Golfo a 58¢/lb. Parte del azúcar de caña del sudeste y del Golfo se ofrecía por debajo de los precios anunciados. Ni los procesadores de remolacha ni los refinadores de caña esperan mucha debilidad en las ofertas en el futuro, con la salvedad de lo que se desarrolle durante las negociaciones durante el Coloquio.

El azúcar de caña refinado a granel para 2024 se ofreció a 62¢/lb FOB Nordeste y Costa Oeste, y a 58¢/lb a 60¢/lb FOB Sudeste y Golfo. Algunas refinerías de caña dependen de la importación de azúcar de caña en bruto, una situación muy diferente a la que afrontan los procesadores de remolacha, dados los amplios suministros de remolacha que tienen para cortar.

La escasez de azúcar en bruto ha sido un factor que ha sostenido los precios del azúcar de caña refinado, así como la inusualmente amplia prima del azúcar de caña refinado frente al azúcar de remolacha.

El azúcar de Centroamérica podría desviarse a México

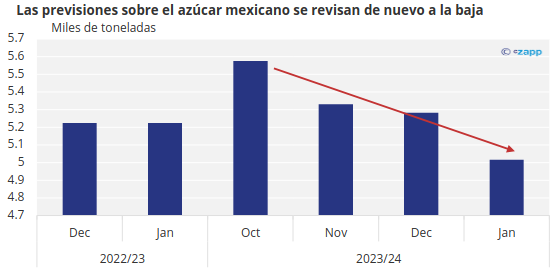

Los precios del azúcar de caña refinado se han visto respaldados por los descensos aparentemente constantes de las previsiones para la producción azucarera de México en 2023-24. El USDA ha reducido sus previsiones cada mes desde septiembre, recortando 784,000 toneladas de las estimaciones.

La previsión actual de 5,016 millones de toneladas, peso real, sigue estando por encima de la mayoría de las expectativas comerciales, que en algunos casos se sitúan por debajo de los 4.7 millones de toneladas.

Además, con la previsión de importaciones de azúcar mexicano en máximos de 14 años (algunas estimaciones llegan a 700.000 toneladas frente a las 511.000 toneladas del USDA), los países centroamericanos que normalmente envían a Estados Unidos pueden optar por la ruta más corta a México, donde los precios son más altos, al menos al principio de la temporada.

Se completó la contratación de edulcorante de maíz para 2024. Las condiciones meteorológicas siguieron planteando problemas logísticos a las refinerías de maíz del Medio Oeste.