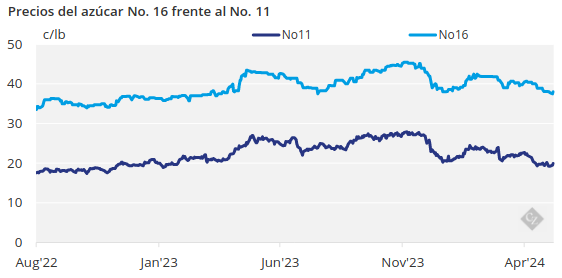

Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque

La activa plantación de remolacha azucarera en la zona clave del valle del río Rojo acaparó la atención del mercado del azúcar durante la semana que finalizó el 3 de mayo. Los precios al contado se mantuvieron estables. Los precios a plazo se mantuvieron sin cambios, pero con un tono débil ante la lentitud de las ventas.

Los precios no varían

Los precios al contado no variaron esta semana. Al menos un procesador se había retirado del mercado al contado, optando por centrarse únicamente en las ventas de la nueva cosecha. Los precios del azúcar de remolacha para el resto de 2023-24 se ofrecieron entre 55¢/lb y 58¢/lb FOB Midwest. El azúcar de caña refinado para 2024 se ofreció a 62¢/lb FOB Nordeste y Costa Oeste y a 58¢/lb a 60¢/lb FOB Sudeste y Golfo.

El azúcar de remolacha refinada a granel para 2024-25 se negocia a 50¢/lb FOB en el Medio Oeste, con indicios de cierta actividad por debajo de 50¢/lb para asegurar el volumen. El azúcar de caña refinado a granel para 2025 se ofrecía a 60¢/lb FOB Noreste y Costa Oeste y de 56¢/lb a 58¢/lb FOB Sureste y Golfo.

La siembra se adelanta

El clima favorable estimuló el progreso de la siembra al 66% completo en los cuatro estados productores de remolacha más grandes a partir del 28 de abril, saltando del 26% una semana antes y marcadamente más alto que el 22% hace un año. Sin embargo, estaba detrás del promedio 2019-23 del 32%, dijo el USDA.

La siembra se disparó al 81% en Minnesota -muy por encima de la media del 18%- y al 50% en Dakota del Norte, superando la media del 10%. Sin embargo, la siembra se retrasó en Idaho, con un 63% frente al 82% de media, y en Michigan, con un 49%, ligeramente por detrás del 52% de media.

El rápido ritmo de siembra de la remolacha azucarera pesó sobre los valores para el año próximo, que ya se sentían presionados por el lento ritmo de reserva de suministros para la nueva cosecha. Algunos vendedores expresaron su preocupación por la demanda, ya que los elevados tipos de interés siguen afectando a las estrategias de gestión de la oferta de sus clientes. Es posible que muchos compradores estén adoptando un enfoque de compra a la carta para limitar los inventarios excesivamente llenos y maximizar el flujo de caja y los costes de oportunidad.

“Nuestras reservas se han ralentizado definitivamente en comparación con los dos últimos años, pero eso no es malo porque queremos que nuestros clientes entiendan realmente cuáles son sus necesidades”, dijo un vendedor.

Los vendedores buscan ventas en 2025

La mayor parte de los transformadores de remolacha se mantuvieron en el mercado tanto para 2023-24 como para 2024-25. Un transformador retuvo las ventas adicionales para 2025 hasta septiembre, cuando se conozcan mejor los suministros de la nueva cosecha. Sin embargo, seguía atendiendo solicitudes puntuales de volúmenes limitados.

Para los compradores de azúcar que buscan asegurar su cobertura 2024-25, los comerciantes dijeron que puede haber oportunidades para asegurar un ligero descuento año tras año. Mientras que algunos grandes usuarios estaban asegurando su cobertura para 2025, la mayoría de los compradores parecían contentos con esperar. A diferencia de los últimos años, la disponibilidad de suministro nacional parecía menos preocupante para el próximo año. El retraso de la demanda de los usuarios de azúcar este año puede estar impulsando un enfoque más disciplinado de las compras para el año que viene, a medida que abandonan las preocupaciones sobre el suministro inculcadas durante la pandemia de COVID.

Surgieron algunas consultas sobre la contratación y los precios de los edulcorantes de maíz 2025, aunque se esperaba que no se firmaran acuerdos (salvo los de peaje) hasta agosto o septiembre.