Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- Mientras la cosecha de remolacha azucarera termina, la de caña avanza y los precios del azúcar se mantienen sin cambios.

- El USDA ajustó las previsiones en su informe WASDE de noviembre, pero dejó algunas preguntas sin respuesta sobre la cuota de México.

- Avanza la contratación de edulcorantes de maíz para 2024.

La mayor producción se compensa parcialmente

La remolacha azucarera en los cuatro estados productores más grandes se cosechó en un 95% a partir del 5 de noviembre, por delante del 91% como promedio de 2018-22 para la fecha, con otros estados avanzando rápidamente hacia la finalización, dijo el USDA. La cosecha se completó en los estados del Valle del Río Rojo de Minnesota y Dakota del Norte con dos cooperativas de productores que dejaron un total de alrededor de 45,000 acres (18,210 hectáreas) de remolacha en exceso en los campos porque los altos rendimientos superarían la capacidad de procesamiento para la temporada. La cosecha de caña en Luisiana, afectada por la sequía, avanzaba con una semana de retraso respecto al ritmo medio.

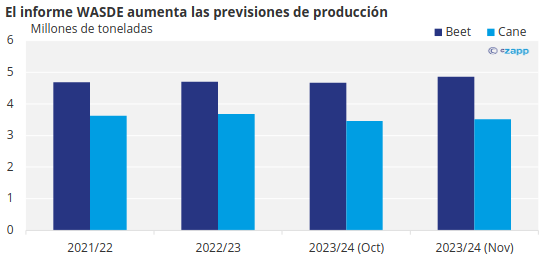

En su informe del 9 de noviembre sobre la Estimación de la Oferta y la Demanda Agrícolas Mundiales (WASDE), el Departamento de Agricultura de Estados Unidos (USDA) prevé que la producción de azúcar de remolacha en 2023-24 será de 4.9 millones de toneladas, un 4.1% más que en octubre y un récord.

Nota: cifras convertidas de toneladas cortas a toneladas métricas.

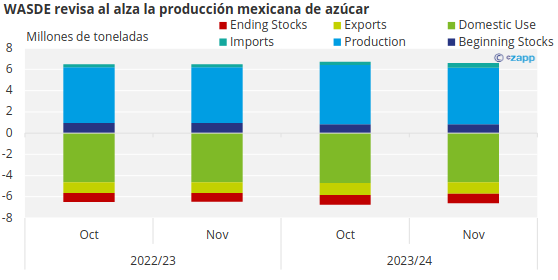

Aumentó la producción de azúcar de caña en Luisiana (aunque inferior a la de 2022-23) a pesar de que el 100% de la cosecha se encontraba en condiciones excepcionales de sequía. Pero con un uso previsto sin cambios, la mayor producción total se vio casi compensada por unas existencias iniciales más bajas y unas importaciones más bajas para 2023-24, aumentando las existencias de enlace para 2024 en sólo 11,200 toneladas y elevando la relación existencias finales/uso al 12.4% desde el 12.3% de octubre. Frente al 14.6% de 2022-23.

Como se esperaba, el USDA redujo su previsión para la producción de azúcar de México en 2023-24, pero con la sequía que persiste en ese país, la cifra de producción de 5.33 millones de toneladas de peso real todavía puede ser demasiado alta.

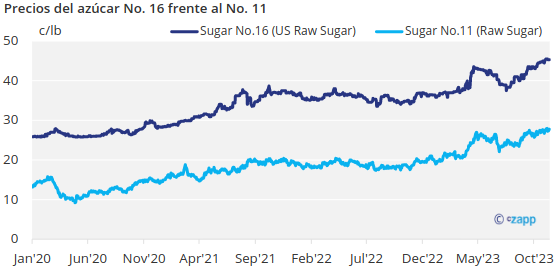

Esto plantea dudas sobre si México será capaz de cumplir su límite de exportación a EE. UU., sobre todo teniendo en cuenta que los precios del azúcar en México se situaron en octubre en una media de 1.14 USD/lb (refinado), un 68% por encima del azúcar de caña refinado estadounidense.

Las entregas de azúcar pierden ritmo

Las ofertas de azúcar de remolacha refinada a granel en EE. UU. para entrega inmediata fueron de 0.59 USD a 0.62 USD/lb FOB y para 2023-24 fueron de 0.57 USD a 0.59 USD/lb FOB Medio Oeste, todas sin cambios. El azúcar de caña refinado al contado se ofreció a 0.68 USD/lb en todo el país hasta el 31 de diciembre. Para el calendario 2024 se ofreció a 0.63 USD/lb FOB Nordeste y Costa Oeste y a 0.59 USD/lb a 0.61 USD/lb FOB Golfo y Sudeste, todos sin cambios.

Los vendedores siguieron informando de un ritmo desigual en las entregas de azúcar contratado. Algunos afirmaron que las entregas se habían recuperado de los lentos meses de verano y que se encontraban al ritmo previsto para la temporada. Otros dijeron que los envíos seguían siendo más lentos de lo esperado. La lentitud se produjo principalmente en los envíos a granel a los fabricantes de alimentos, ya que los envíos al por menor fueron como se esperaba o incluso más fuertes. Con las entregas de azúcar para consumo humano en 2022-23 casi planas en comparación con 2021-22, algunos consideran que la previsión de entregas del USDA para 2023-24 de 47,173 toneladas más que el año pasado es demasiado alta..

Las consultas sobre los precios del azúcar para 2024-25 continuaron con unas pocas ventas de azúcar de remolacha en el rango bajo a medio de 0.50 USD/lb FOB Medio Oeste, que está entre plano y ligeramente por debajo de los niveles de precios actuales para 2024. Se espera que la contratación para 2024-25 sea más lenta que para 2023-24, cuando la mayoría de las ventas se cerraron en marzo de 2023.

Los altos precios del azúcar en México apoyarán al JMAF

La contratación de edulcorantes de maíz para 2024 avanzó, ya que compradores y vendedores estaban decididos a cerrar el negocio antes del Día de Acción de Gracias para evitar que las negociaciones se prolongaran durante las fiestas de fin de año. Después de un comienzo lento con compradores reacios a las ofertas de las refinerías, la mayor parte del comercio parecía haberse completado a niveles más o menos planos con respecto al año pasado, cuando los precios habían subido considerablemente con respecto a 2022.

La previsión del 9 de noviembre del USDA de una producción récord de maíz en 2023 y unos precios medios del maíz más bajos puede animar a los compradores a “atrincherarse” en busca de precios más bajos del edulcorante de maíz para 2024. Al mismo tiempo, se espera que los precios más altos del azúcar en México impulsen una mayor demanda de importaciones de jarabe de maíz de alta fructosa de EE. UU. en 2023-24, mientras que los altos precios del azúcar de EE. UU. también se consideraron un apoyo para los edulcorantes de maíz.