Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la InformaciónRevisión de las cifras WASDE

- Las ventas de azúcar en EE. UU. y la plantación para la próxima temporada avanzan lentamente.

- Los elevados precios del cacao y la persistente inflación frenan la demanda de productos.

- El USDA elevó las previsiones de importaciones de azúcar de alta gama en medio de los continuos problemas de producción de México.

Los altos precios del cacao siembran la duda

Las ventas de azúcar refinado a granel para 2024-25 progresaron a un ritmo constante pero lento durante la semana que finalizó el 12 de abril. Los precios al contado y a plazo se mantuvieron sin cambios, pero algunos vendedores se mostraron algo más agresivos en la búsqueda de nuevas ventas.

Todos los procesadores de remolacha permanecieron en el mercado, aunque uno de ellos estaba lo suficientemente vendido como para limitar el volumen de algunas ofertas y mantener los precios firmes en lugar de retirarse del mercado.

El azúcar de remolacha a granel para 2024-25 se ofreció a 53¢/lb FOB a 55¢/lb FOB Midwest con variaciones por debajo de ese rango dependiendo del volumen y de la situación comprador/vendedor. El azúcar de caña refinado a granel para 2025 se ofreció a 60¢/lb FOB Nordeste y Costa Oeste y de 56¢/lb a 58¢/lb FOB Sudeste y Golfo.

Los compradores no se apresuraron a asegurarse suministros para 2025. Muchos seguían teniendo dudas sobre la demanda de sus propios productos, en un contexto de inflación alimentaria en general y, en especial, de todo lo relacionado con el cacao y el chocolate, debido a los precios récord del cacao.

Las plantaciones y las ventas avanzan lentamente

La siembra de remolacha azucarera para 2024 progresó lentamente con el 2% del cultivo plantado en los cuatro estados principales hasta el 7 de abril. Esto en comparación con el 4% como el promedio de 2019-23 para la fecha, dijo el USDA. Las remolachas en Idaho estaban plantadas en un 12%, mientras que no se plantó ninguna en Minnesota, Dakota del Norte o Michigan. El clima frío y lluvioso ralentizó el progreso hasta la fecha, pero los pronósticos anunciaron una mejora de las condiciones de siembra en áreas clave durante la próxima semana.

Las calificaciones de la caña de azúcar de Luisiana bajaron a 66% de bueno a excelente desde 77% una semana antes, pero se mantuvieron altas para la fecha.

El azúcar de remolacha se ofreció para 2024 estable a 55¢/lb FOB a 58¢/lb FOB Midwest. El azúcar de caña refinada para 2024 se ofreció estable a 62¢/lb FOB Noreste y Costa Oeste y a 58¢/lb a 60¢/lb FOB Sureste y Golfo.

Un procesador de remolacha se mantuvo retirado del mercado de 2024 y estaba evaluando el estado de la oferta, ya que las operaciones de corte en rodajas terminaron. Otro procesador estaba vendiendo solo suministro al contado, mientras que otros permanecían en el mercado 2024. El corte en rodajas de remolacha estaba en curso en el valle del río Rojo en medio de un clima inusualmente cálido.

Las entregas de azúcar contratado fueron a un ritmo constante pero no muy alto para la mayoría de los procesadores, lo que supuso una mejora respecto a principios de año.

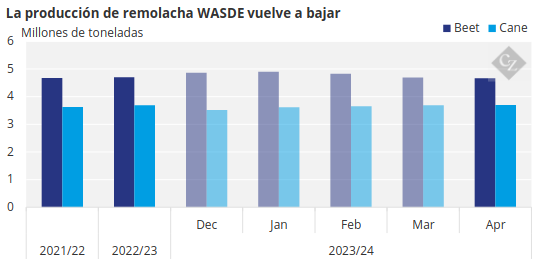

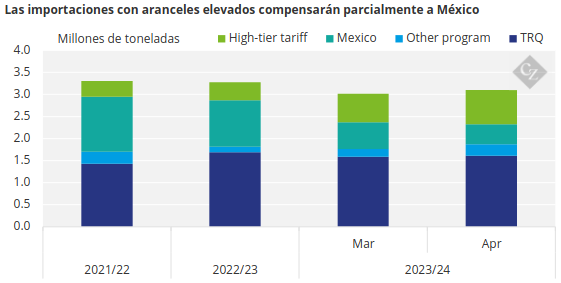

Revisión de las cifras WASDE

Las previsiones más bajas desde marzo para la producción nacional de azúcar de remolacha 2023-24 y las importaciones de México fueron más que compensadas por el aumento de la cuota arancelaria, el programa de reexportación y las importaciones de alto nivel, lo que resulta en existencias finales ligeramente superiores, dijo el USDA en su informe WASDE del 11 de abril.

La producción nacional de azúcar de remolacha se pronosticó en 5.14 millones de toneladas cortas (8,4 millones de toneladas), 27,340 toneladas cortas menos que en marzo y 43,000 toneladas cortas menos que en 2022-23. La producción de azúcar de caña se mantuvo sin cambios respecto a marzo. La producción de azúcar de caña no varió respecto a marzo, situándose en 4,071,000 toneladas. No hubo cambios en las previsiones de entregas nacionales.

Fuente: USDA

Las importaciones estadounidenses de azúcar procedentes de México en 2023-24 se pronosticaron en 498,644 toneladas cortas, valor bruto, lo que supone un descenso de 167,020 toneladas cortas, o un 25%, con respecto a la previsión de marzo y un descenso de 657.000 toneladas cortas, o un 57%, con respecto a 2022-23.

Fuente: USDA

La producción azucarera de México en 2023-24 se pronosticó en 4.57 millones de toneladas, peso real, lo que supone un descenso de 175,090 toneladas, o un 3.7%, con respecto a marzo y de 651,856 toneladas, o un 12.5%, con respecto a 2022-23. Se trata del nivel más bajo desde al menos 1999-2000, debido a dos años consecutivos de sequía.

Los futuros mundiales del azúcar en bruto No. 11 de Nueva York cayeron bruscamente presionados por la mejora de la oferta mundial de azúcar.

El mercado del edulcorante de maíz estuvo tranquilo.