Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- La cosecha de remolacha azucarera llega a su fin esta semana con buenos resultados y precios sin cambios.

- Se especula con que el elevado contenido de sacarosa podría aliviar la preocupación por el estado de la cosecha de caña de Luisiana.

- El mercado de edulcorantes de maíz ya está cobrando impulso antes de Acción de Gracias.

La fuerte producción de remolacha reduce la presión sobre la caña de azúcar

La cosecha de remolacha azucarera se completó en algunas zonas y avanzó con fuerza en otras en la semana finalizada el 3 de noviembre. Los precios del azúcar al contado y a plazo no variaron. Las negociaciones de los contratos del edulcorante de maíz para 2024 repuntaron notablemente tras un comienzo tranquilo.

Las ofertas recientes de azúcar de remolacha para 2023-24 se mantuvieron sin cambios en el rango de 57 céntimos/lb a 59 céntimos/lb FOB Medio Oeste. El azúcar de caña refinado al contado se ofreció a 68 centavos/lb en todo el país hasta el 31 de diciembre. Un refinador ofreció azúcar de caña para el año calendario 2024 a 63 centavos/lb FOB Noreste y Costa Oeste. Las ofertas se situaron entre 59 y 61 céntimos la libra FOB Golfo y Sudeste, sin cambios en la semana.

Incluso con un tonelaje de remolacha superior al previsto y, en algunos casos, con un contenido de sacarosa superior al esperado, no hubo indicios de suavidad en los precios del azúcar de remolacha o de caña. El apoyo a los precios se debió a la preocupación por la cosecha de caña de Luisiana, reducida por la sequía, y posiblemente en mayor medida a la disminución de las previsiones para la cosecha de caña de México, que muchos en la industria esperan que sea menor que la producción del año pasado, reducida por la sequía.

Una importante cooperativa remolachera del valle del río Rojo (Minnesota-Dakota del Norte) dejó sin recoger el 9% de su cosecha, ya que la recolección completa habría superado la capacidad de transformación de remolacha. El rendimiento de la remolacha también superó las expectativas en Michigan, con un contenido de azúcar medio. Otros transformadores de remolacha han obtenido cosechas buenas, aunque no abundantes, lo que contribuirá a compensar la menor producción de azúcar de caña de Luisiana. La cosecha tardía ha sido casi ideal para la remolacha azucarera.

Las esperanzas de un alto contenido en sacarosa salvarán la cosecha de caña de Luisiana

La cosecha de caña de azúcar en Luisiana sigue una semana por detrás del ritmo medio. El índice de estado de la cosecha descendió en la última semana, tras haber subido en las dos anteriores. Sigue siendo históricamente baja, con sólo un 28% de buen estado. Los indicios de un contenido de sacarosa superior al previsto en la caña cosechada en Luisiana pueden ayudar a compensar en cierta medida la reducción del rendimiento de la caña a causa de la sequía.

Los vendedores siguieron informando de un ritmo desigual en la entrega del azúcar contratado. Algunos afirmaron que la mejora de las entregas de azúcar en octubre continuó en noviembre. Otros indicaron que las entregas siguieron siendo más lentas de lo esperado.

Continuaron las consultas sobre los precios del azúcar refinado para 2024-25, pero se indicaron pocas o ninguna venta real.

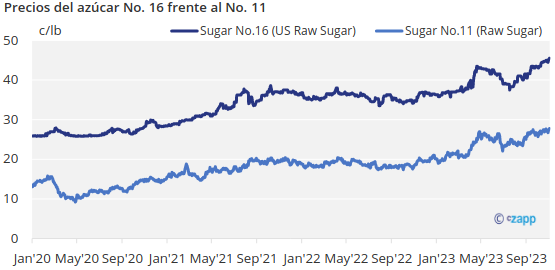

Los futuros nacionales del azúcar de caña en bruto (contrato No. 16) marcan nuevos máximos de más de una década por la preocupación que suscita la oferta para 2023-24.

Hubo un movimiento notable en la contratación anual de edulcorantes de maíz para 2024, ya que los operadores esperaban que se generara un impulso para la finalización prevista antes de Acción de Gracias, con el fin de evitar que las negociaciones se prolongaran durante las vacaciones. Las principales refinerías indicaron que habían reservado grandes volúmenes a finales de octubre y que había más acuerdos sobre la mesa. Con las refinerías buscando precios de planos a más altos y los compradores buscando precios de planos a más bajos, los negocios parecían estar haciéndose en el medio a niveles mayormente planos comparados con los precios contratados para 2023, que subieron marcadamente desde 2022.