Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque

- El comercio de azúcar repuntó entre los pequeños compradores antes del Coloquio Internacional.

- La preocupación por las pérdidas de remolacha se reflejó en las últimas previsiones WASDE del USDA.

- Los precios de la remolacha subieron, mientras que los de la caña se mantuvieron estables.

Aumento del comercio de azúcar

Durante la semana que finalizó el 9 de febrero se produjo un aumento en la negociación de azúcar refinado a granel para 2024-25, ya que algunos compradores querían “adelantarse” a la posible fiebre que podría resultar de las negociaciones paralelas en el próximo Coloquio Internacional sobre Edulcorantes que se celebrará del 25 al 28 de febrero en Aventura, Florida.

Varios grandes usuarios de azúcar aún no habían asegurado la cobertura para 2024-25, aunque algunos estaban presentando solicitudes de precios. Aquellos que se aseguraron la cobertura con antelación eran empresas nacionales más pequeñas que conglomerados mundiales, pero el volumen colectivo que se está reservando actualmente es significativo, dijeron fuentes comerciales.

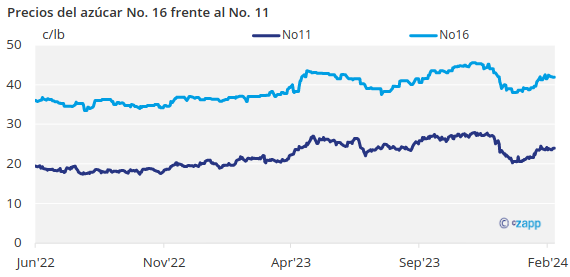

En general, los precios no variaron. El azúcar de remolacha para 2024-25 se ofreció a 53¢/lb a 55¢/lb FOB Midwest, con algunos a 56¢/lb (ligeramente más firmes), y para 2024 principalmente a 55¢/lb a 58¢/lb Midwest.

El azúcar de caña refinado a granel para 2025 se ofreció a 60¢/lb FOB Nordeste y Costa Oeste y a 56¢/lb a 58¢/lb Sudeste y Golfo, y para 2024 se ofreció a 62¢/lb Nordeste y Costa Oeste y a 58¢/lb a 60¢/lb Sudeste y Golfo.

Se especula con la posibilidad de que la ampliación de la cobertura para 2024-25 se deba a que algunas empresas intentan aprovechar la bajada de los precios, sobre todo si el año pasado se vieron superadas por los grandes compradores y tuvieron que reservar más tarde en la campaña o subsistir a duras penas ante la subida de los precios del azúcar.

México, las pérdidas de remolacha alimentan la preocupación

También pudo influir en los primeros compradores la posibilidad de que se redujeran los suministros, con un fuerte recorte de las importaciones de México debido a la sequía y un aumento de la contracción de las existencias de remolacha azucarera al aire libre en EE. UU. debido a unas temperaturas fluctuantes e inusualmente cálidas.

La situación era difícil en el valle del río Rojo debido a la enorme producción de remolacha azucarera de 2023, que exigirá un almacenamiento más prolongado mientras los transformadores trabajan con las pilas hasta principios de la primavera. En otras zonas, los transformadores han podido gestionar la mayor parte de los montones mediante la ventilación y el corte oportuno.

La Western Sugar Cooperative casi ha terminado el corte de remolacha en sus dos plantas del norte y se acercaba rápidamente a la finalización en sus otras plantas. La mayoría de los procesadores esperaban terminar su corte a principios de primavera, en comparación con el Valle del Río Rojo, donde algunos procesadores anticiparon que podrían estar cortando remolacha hasta junio.

El Departamento de Agricultura de EE. UU., en su informe del 8 de febrero sobre las Estimaciones de la Oferta y la Demanda Agrícolas Mundiales, reflejó la preocupación de la industria por las pérdidas de la pila de remolacha en su previsión de producción de azúcar de remolacha de EE. UU. para 2023-24. Sus previsiones alcanzaron los 5,3 millones de toneladas cortas, valor bruto, lo que supone un descenso de 79.297 toneladas cortas respecto a su previsión de enero sobre “la adopción de las estimaciones de los procesadores de azúcar de remolacha sobre la contracción de la pila de remolacha”.

Nota: Conversión de toneladas cortas a toneladas métricas

Fuente: USDA

Aun así, la producción de azúcar de remolacha sería récord si se realizara, al igual que la producción total de azúcar. El informe WASDE del USDA también redujo en 75,000 toneladas cortas su previsión de entregas de azúcar para alimentación en 2023-24, lo que era de esperar a tenor de los informes comerciales sobre la lentitud de las entregas en los últimos meses. Las entregas mostraron un repunte estacional a principios de febrero.